この記事は2025年7月25日に「きんざいOnline:週刊金融財政事情」で公開された「「日本売り」は一巡、国内債券はフラット化トレードへ」を一部編集し、転載したものです。

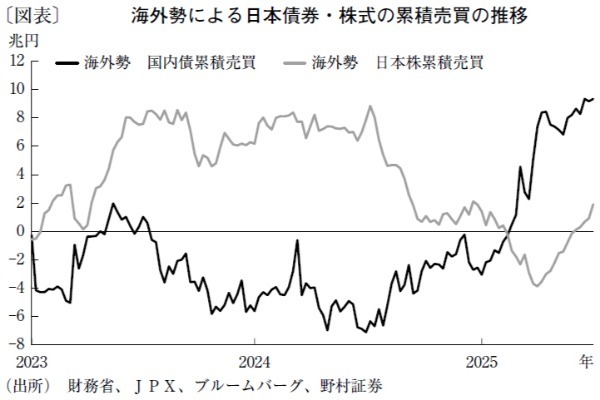

参議院選挙を前に日本の債券、株、円が同時に売られる「日本売り」が進んだ。その「犯人」として、海外勢が政局・財政不安から資金を引き揚げているのではとの疑いが広がった。ところが実際には、海外勢は日本の債券と株でいずれも買い越しを続けている(図表)。

参院選については、与党が議席数で過半数を割り込んだ。その直後に石破茂首相は日米通商合意にこぎ着け、それをもって退陣する意向のようだ。だが石破氏の退陣により、すぐに連立政権の組み直しや財政拡張路線への転換へとつながるわけではない。次の国政選挙が迫っている状況ではないことに加え、石破氏を支援する岸田文雄・菅義偉元首相が影響力を維持し続ける場合、次期首相も構造改革路線を志向するだろう。

参院選後、海外投資家は日本売りを進めるよりも、すでに割安化した日本市場を再評価する流れに入るだろう。グローバルな景気軟着陸シナリオに乗るのであれば、日本株、債券、円いずれも割安修正余地は相応に大きい。トランプ関税の不透明感を除くと、グローバルに景況感は改善方向にある。

これは、米国中心に経済指標が上振れていることや、テック企業の業況見通しが好調であることなどが要因だ。確かに米関税交渉は見通しづらいが、以前のような報復合戦には発展せず、米国を含め各国がディールへ向けて淡々と話し合いを続けていくと思われる。交渉が「劇場型」から「実務型」へ移行した今、トランプ関税はもはや市場ボラティリティーを高める材料とはなっていない。

目先は、財政拡張的な首相の誕生や連立政権枠組みを見直す思惑から、超長期債が売られやすい地合いも続きそうだ。しかし、そのような思惑がしぼむにつれ、過度な財政懸念で売られた超長期債はその後、買い戻される(金利低下)余地がある。

一方で、日銀の年内利上げ再開を見込み、短中期債売りと長期・超長期債買いを組み合わせるイールドカーブの「フラット化トレード」が進むと筆者はみている。こうしたトレードがどの程度進むかは、市場の利上げ期待の回復によるところが大きい。

日銀の到達金利予想(2年先OIS)は、4月のトランプ関税ショック前に1.2%に達した後、一時0.6%まで急落した。足元では回復しつつあるが、1.0%の水準が壁となってきた。だが、日米通商ディールの締結が見えてきたことで、この壁を超えて日銀政策の中立化を織り込むトレードが活発化しよう。

野村証券 チーフ・ストラテジスト/松沢 中

週刊金融財政事情 2025年7月29日号