不動産投資に年齢制限はある?

不動産投資そのものには法的な年齢制限はありません。しかし、不動産投資ローンを利用する場合、団体信用生命保険(団信)への加入を求められたり、また団信にがん特約をつけたいという場合は、実質的な年齢制限がある可能性があります。

不動産投資ローンを利用する場合は実質的な年齢制限が生じる

不動産投資ローンの融資では、借入額が多い場合は団信への加入が求められるケースが多いです。したがって、不動産投資ローンを利用しようとして団信に加入する場合は実質的な年齢制限が発生します。

団信は、契約者が死亡や高度障害になった場合にローン残債が免除される保障です。一般的には、融資完済時の年齢が80〜85歳ごろまでと金融機関の商品ごとに定められています。

そのため、団信への加入を求められるローンを組む際の借入期間は完済年齢以内に設定され、年齢が高いほど返済期間が短くなりやすく、月々の返済負担が増加します。ご自身の年齢から組めるローン期間を把握し、無理のない返済計画を立てることが重要です。

団体信用生命保険にがん特約をつけるならさらに年齢制限がある

団信にがん保障などの特約をつけると、年齢制限がより厳しくなる傾向となります。

がんや三大疾病といった特定の病気は年齢と共にリスクが高まるため、保険会社は加入可能な年齢に上限を設けています。一般的な団信は70歳近くまで加入できる場合がありますが、特約付き商品は50歳未満を条件とするケースも少なくありません。

もし手厚い保障を希望するなら、年齢の条件に達する前にローンを検討することが大切です。年齢制限を超えている場合は、基本保障のみの団信にするか、団信加入が任意のローンを選び、民間の生命保険で保障を補うといった代替案を考えましょう。

不動産投資をしている人の年齢

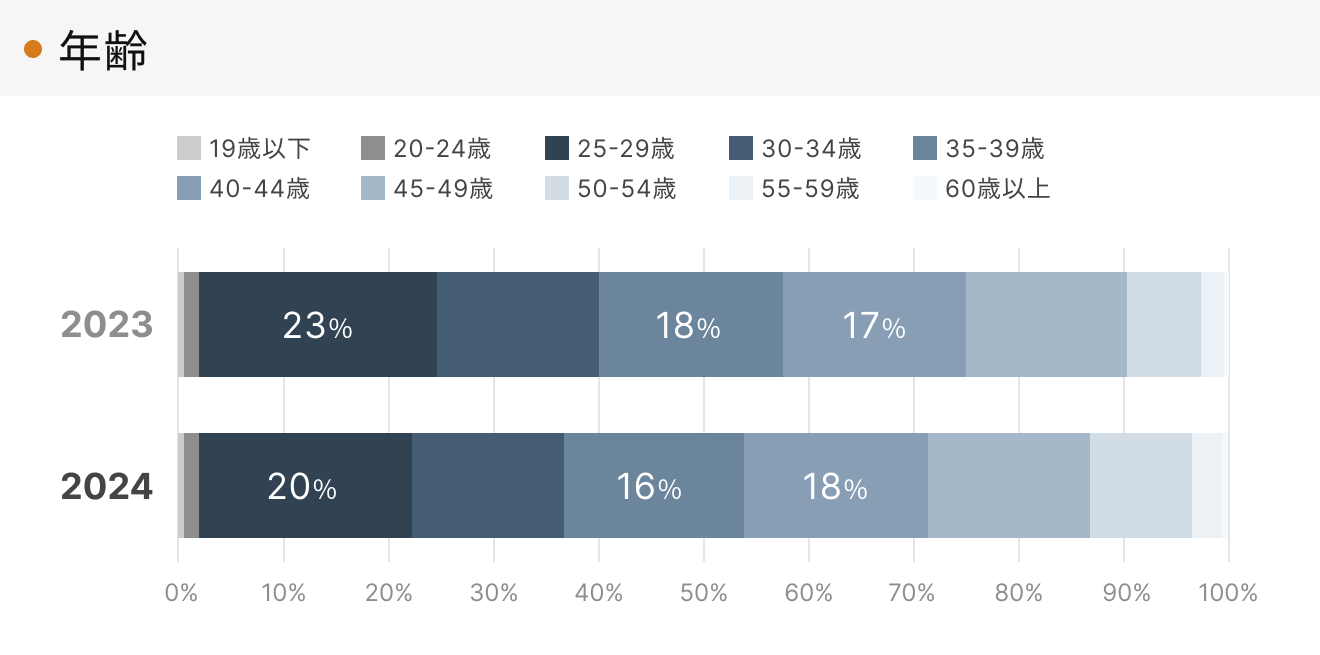

RENOSYの「不動産投資アニュアルレポート2024年」では、成約顧客のうち、最も割合の多い年齢帯は20代後半で20%、次に多い割合は40台前半の18%、続いて30代後半の16%と続きます。

この結果から、20代後半〜40代前半の働き盛りの年代の人がローンを活用して不動産投資に取り組んでいることがわかります。逆に、年収や勤続年数が比較的少ない24歳以下や、返済期間が短くなる50歳以上は、ローンを活用して不動産投資を始める人が少ないといえるでしょう。

不動産投資を始める最適な年齢

不動産投資を始めるのに最適な年齢は人それぞれですが、多くの条件をバランス良く満たせるのは30代〜40代前半といえます。若い20代は勤続年数や年収が少なく、金融機関の審査に不利になりやすい一方、50代以降になると借入期間が制限され、自己資金がより多く必要となる傾向があります。

一方、40代前後であれば年収や資産が増え、団信への加入を求められる長期ローンも組みやすいため、無理のない返済計画を立てやすく、メリットが大きいです。ただし、融資審査は個々の状況によって左右されるため、あくまで目安にとどめ、事前に金融機関や専門家と相談することが重要です。

【年齢別】不動産投資を成功させるポイント

20〜60代以降まで、年齢別の不動産投資を成功させるポイントは以下のとおりです。

- 20代

- 30代

- 40代

- 50代

- 60代以降

順番に解説します。

20代

20代のうちから不動産投資を始めることで長期ローンを組むことが可能になり、月々の返済負担を軽減できます。また、長期運用によって時間という効果を最大限に享受できるうえ、不動産運用の感覚を早期に養うことで、将来のより大きな投資に向けた強固な基盤を築けます。

ただし、20代は年収や勤続年数の面でローン審査が厳しい傾向にあるため、いきなり高額物件を目指す必要はありません。ワンルームマンション投資や、1万円程度から参加できる不動産クラウドファンディングなどが現実的です。

まずは自己資金を貯めながら知識を深め、リスクの低い少額投資から始め、自身の信用力を高めていくことが確実です。

30代

30代は、不動産投資を本格的に始めやすいタイミングです。年収や勤続年数が安定し、社会的信用も蓄積されてくるため、ローン審査に通りやすくなります。また、定年までの期間が長く、ローンを長期で組みやすいことから、毎月の返済負担を抑えつつ投資が可能です。

一方で、30代は結婚や出産、マイホーム購入といった大きな支出が重なる時期でもあります。住宅ローンと投資用ローンの二重ローンを抱える可能性も考慮し、無理のない資金計画とリスク管理が重要です。

40代

40代も30代と同様、不動産投資を始めるのに適した年代といえます。年収や自己資金、勤続年数など、金融機関からの評価に必要な属性が整ってくるため、ローン審査に通りやすくなります。また、老後資金や子どもの教育費といった将来の支出を見据えた資産形成の視点も重要です。

この年代では、区分マンションに加えて一棟アパート投資も視野に入るなど、選択肢の幅が広がります。働き盛りで多忙な時期だからこそ、物件管理は信頼できる専門業者に任せ、本業に支障なく資産を増やす仕組みを構築することが賢明です。

50代

50代は収入が安定し、退職金や貯蓄に余裕が出てくる一方、融資期間の制限や団信加入の年齢上限など、ローン面でのハードルは高くなります。そのため、頭金を多めに用意し、返済期間を短くする計画が求められます。

また、老後の生活資金確保を目的とする場合が多いため、無理のない収益計画と堅実な物件選びが重要です。区分マンションや利回りの安定した中古物件など、リスクを抑えた運用が基本となります。

金融機関の審査基準を満たすためにも、属性の見直しや専門家との相談を通じて、現実的な投資戦略を立てることが不可欠です。

60代以降

60代以降の不動産投資は、ローン利用は難しくなる傾向があり、現金一括購入をするケースが多く見受けられます。そのため、退職金や長年の貯蓄を活用し、無理のない投資計画を立てることが大切です。

現金購入であれば、金利負担がなく純粋な家賃収入が得られる点がメリットです。ただ、60代以降でも頭金と担保を入れることによりローンを組めるケースもあるため、ローンと手持ち資産を上手く活用しながら不動産投資を行う人もいます。

また、相続税対策としての不動産活用も注目されており、金融資産を不動産に置き換えることで課税評価額を抑えられる可能性があります。

ただし、損失を取り返す時間が限られてしまうため、物件選びの重要性はこれまで以上に高まり、慎重な判断と専門家の助言が欠かせません。安定収入と資産保全を意識した投資戦略が求められます。

年齢に応じて不動産投資の戦略を考えよう

このように、不動産投資を始める上での年齢制限はありませんが、それぞれの年代ごとに取るべき戦略が異なります。。20代は長期運用の時間的メリットを生かし、30代は収入安定と融資条件の良さを生かせます。40代・50代でも資金力と経験を武器に安定した投資戦略を取ることが可能です。

重要なのは年齢ではなく、自分の資金状況と収入の安定性、投資目的を明確にすることです。ローンの年齢制限や団信の条件を正しく理解し、各年齢層に応じた適切な戦略を選択することで成功につながります。

この記事を書いた人