この記事は2025年8月8日に「きんざいOnline:週刊金融財政事情」で公開された「ハードデータを注視する日銀、次回利上げは最短で12月会合か」を一部編集し、転載したものです。

7月の債券相場は大幅に下落した。上旬に1.385%だった10年国債利回りは、下旬に一時1.605%と、2008年10月以来の高水準を付ける場面があった。7月に長期金利が大きく上昇した理由は二つある。

一つ目は、日本の財政悪化への警戒である。7月20日投開票の参議院選挙で与党が過半数を割り込み、野党が主張する消費減税を検討する可能性があるとの警戒感が市場で広がり、財政悪化リスクを織り込むかたちで超長期債を中心に売りが膨らんだ。

二つ目は、日米関税交渉の合意を受けた、日本銀行の利上げ観測の再燃である。トランプ米大統領は7月22日、日本への相互関税を25%から15%に引き下げると表明した。事前の想定よりも低い関税率で妥結したことで、市場では投資家心理が改善。日経平均株価が大幅に上昇するとともに、債券相場は下落した。日銀の内田眞一副総裁は7月23日の記者会見で、日米関税交渉の合意を受けて日本経済を巡る不確実性が低下し、2%物価目標の実現確度が上がるとの見解を示した。この記者会見の内容も踏まえ、日銀が利上げに動きやすくなるとの観測が強まった。

それでは、日銀の次の利上げ時期はいつになるのだろうか。日銀は7月30、31日の金融政策決定会合で、政策金利の据え置きを決めた。会合後に公表された「経済・物価情勢の展望(展望レポート)」や、植田和男総裁の記者会見での発言からは、利上げの再開にはもうしばらく時間がかかる可能性が高いと感じられた。

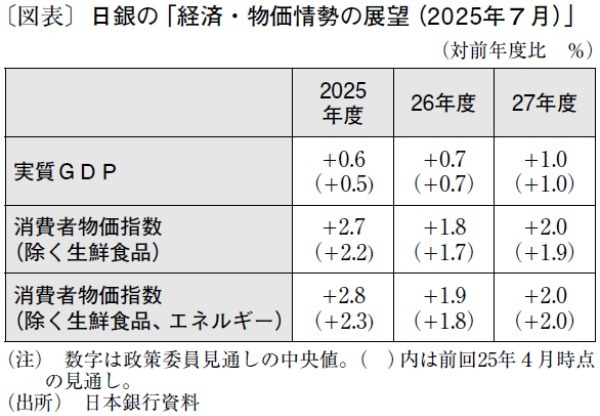

展望レポートでは、25年度の消費者物価指数(除く生鮮食品)を前年度比2.7%増と予測し、前回4月時点の見通しから0.5%ポイント上方修正した(図表)。また、26年度(同1.8%増)と27年度(2.0%増)の見通しについても、それぞれ前回から0.1%ポイント上方修正した。

ただ、今回の上方修正について、25年度は食料品価格上昇の影響が主因であり、26年度と27年度については前回からおおむね不変との説明が記されている。日米関税交渉は合意に至ったものの、経済・物価見通しの大枠は前回とほとんど同じである。

植田総裁は今回の記者会見で、日米関税交渉の合意を「大きな前進」と評価した一方で、「各国の通商政策等の今後の展開やその影響を巡る不確実性が高い状況が続いている」との警戒感を強調した。会見で筆者が注目したのは、植田総裁が今後の利上げ判断について「関税政策の影響が(経済の)ハードデータにどう影響するかを見たい」と発言した点だ。

トランプ関税による日本経済への影響が比較的軽微だったとして、それが確認できる最初のハードデータは、11月17日に内閣府から公表される「25年7~9月期のGDP統計」となる。この点を踏まえると、日銀の利上げ時期は最短で今年12月の会合となろう。

浜銀総合研究所 調査部 特任研究員/北田 英治

週刊金融財政事情 2025年8月12日号