よくある「3つの誤解」に、プロの回答は……?

【誤解1】都心不動産はバブル? でも、今から買っても儲からないんじゃ……

「都心の中古マンション価格が1億円超え!」 こんなニュースを見ると、「今から参入するのは高値づかみだ」と感じてしまいますよね。

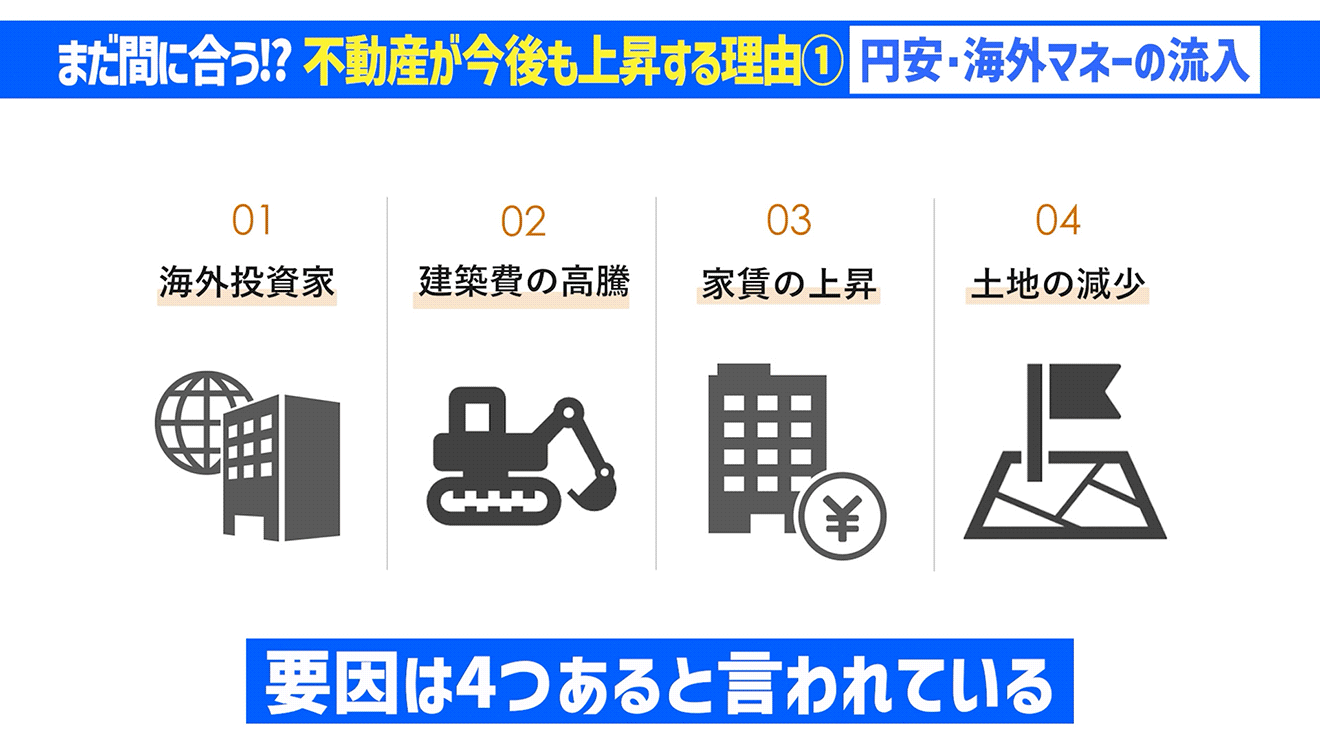

しかし、プロの答えは「NO」。 現在の価格高騰は、バブルではなく明確な4つの要因に支えられていると解説します。

- 海外からの資金流入:円安で割安になった日本の不動産を、海外投資家が積極的に購入している。

- 建築コストの高騰:資材費や人件費が上がり、新築マンションの供給が減少。結果、中古物件の価値が上がっている。

- 家賃の上昇:インフレに伴い、家賃も上昇傾向。家賃が上がれば、不動産価格も連動して上昇する。

- 土地の希少性:そもそも都心部では開発できる土地が限られており、価値が下がりにくい。

つまり、現在の価格はしっかりとした実需に支えられており、今後も暴落よりは、緩やかな上昇が続くと考えられるのです。

【誤解2】FIREを目指すなら、手軽な株だけでいいのでは?

ふゆこさんも「正直、株だけでいいんじゃないかな」と思っていたこの疑問。 しかし、株と不動産では、資産としての役割が全く違いました。

-

株式投資は「攻め」の資産

大きなリターンが期待できる反面、経済危機(リーマンショックなど)では価格が暴落するリスクがある。 -

不動産投資は「守り」の資産

経済危機が起きても、家賃はほとんど変動しません。景気に左右されにくい安定したキャッシュフローは、ポートフォリオの強力な土台となります。

特にFIRE達成後など、安定収入が欲しい局面では、不動産の「守備力」が精神的な安心に繋がるのです。

【誤解3】不動産投資は、結局“お金持ちだけ”のものでは?

「でも、始めるには大金が必要でしょ?」 この最後の疑問を解消するキーワードが「レバレッジ」です。

不動産投資の最大の強みは、銀行ローンを活用し、自己資金以上の大きな資産を動かせること。 そして、そのローンを組むために必要なのが、サラリーマンが持つ「社会的信用力」なのです。

年収400万〜500万円程度からでもローンを組むことは可能で、頭金ゼロで購入できる物件も多数。 購入後は、毎月の返済を家賃収入で賄いながら、着実にローン残高を減らしていく。 10年、20年と経てば、その減った分が丸々自分の資産になっていくのです。

「怖い」から「面白い」へ。最初の一歩が未来を変える

今回、話を聞いたふゆこさんは、最後にこう語りました。 「リスクを取る大切さを動画で語ってきたのに、不動産の借金だけを怖がっていたのは矛盾していました」。

不動産投資のリスクは、正しく知ればコントロールできるものがほとんどです。 大切なのは、情報を鵜呑みにするのではなく、自分自身で判断できる知識(リテラシー)を身につけること。

攻めの「株」と、守りの「不動産」。この二つの力を使いこなしてこそ、真の資産形成は完成するのかもしれません。この機会に、みなさんもポートフォリオを見直してみるタイミングにしてみてはいかがでしょうか。

白熱する議論がたくさん! ふゆこさんのモヤモヤ解消の様子をぜひ動画でご覧ください。

この記事を書いた人

不動産投資に関する情報に加え、お金や資産形成、経済など、幅広いテーマをカジュアルに発信しています!

リノシー チャンネル