この記事は2024年6月9日に「第一生命経済研究所」で公開された「再考トラスショック」を一部編集し、転載したものです。

目次

今後の財政政策の3つのポイント

骨太方針の原案からは石破政権の財政政策方針について、いくつかの示唆が得られる。ポイントは①「減税より賃上げ」の明記、②PB黒字化目標の修正と黒字化後の対応検討、③公的制度全般のインフレ調整の大きく3点だ。

第1のポイント:「減税より賃上げ」で減税論を牽制

第1のポイントは「減税より賃上げ」の明記である。原案では“足元の賃金・所得の水準を前提として減税 政策によって手取りを増やすのではなく、賃上げによって手取りが増えるようにする”とされた。賃上げ重視の方向性自体は従来から示されてきたものであるが、「減税政策によって手取りを増やすのではなく」と野党から上がる減税論を強く否定するものとなっている(なお、当初案では「財源なき減税論」を否定する内容で、もう一段減税牽制の色彩が強い内容だった模様)。参院選の情勢にも左右されることになるが、少なくとも現与党は野党の減税論を受け入れない姿勢を取ることになる。

一方で、自民党は参院選公約に家計向け給付を盛り込む方針だとも報じられている。減税に否定的な姿勢を取る一方で、低所得者向け給付は毎年恒例となっており、減税はNGで給付はOKのアンバランスはあるようにも思う。期間や規模が変わらないのならば、マクロの財政への影響という観点では減税と給付に大きな違いはないはずである(もちろん手法によって政策の当たる対象は変わる)。しばしば、期間限定での実施が困難(一度始めるとやめることが難しい)であることが、減税のデメリットとして示されるが、足元の給付金が毎年の補正予算の恒例行事となっていることからしても、そこに減税と給付の差がさほどあるとも思えない。また、主に住民税非課税世帯を対象とする低所得者向け給付は、ほとんどがフロー収入の少ない年金世帯の高齢者に給付され、ストックでの線引きはできない。平均的にはフロープア・ストックリッチの高齢者世帯への給付で、真に困窮世帯にターゲティングができているのか、という問題は長年指摘されている。しかし、一向にその対応が進む気配はみられない。重要なのは減税か給付か、という二元論ではなく、政策の趣旨に照らし合わせてどちらの手段が優れているのか、を丁寧に議論することではないか。

第2のポイント:PB目標達成後の検討、「一定水準の黒字」はどれほどか?

2つ目のポイントは、PB黒字化目標に関する記述だ。目標達成年度について、従来の2025年度から「2025年度から2026年度を通じて、可能な限り早期」との記載に修正された。財政目標の後退、とみる向きもあるが、既に25年度予算が決まっている中で、直近の政府財政試算(1月公表)が25年度PB赤字の見込みであり、チューニングの意味合いが強い。筆者は、PB黒字化自体は着実に近づいているとみている(Economic Trends「財政赤字はなぜ縮小しているのか?~経済環境次第では2025年度PB黒字化も~」(2025年4月2日))。もっとも、トランプ関税が世界経済を揺るがす中でその不透明感が増していることも事実であり、結局達成可否は経済情勢次第である(経済情勢次第で達成できるくらいまで来ていることはもっと認識されてもよいと思う)。原案内では「米国の関税措置の影響は不透明であり、その経済財政への影響の検証を行い、的確に対応すべきであり、必要に応じ、目標年度の再確認を行う。」と示されている。妥当な対応であろう。

そして今回、新しく加わった内容が「PB黒字化後」の財政運営についてだ。「PBの黒字化を達成した後、黒字幅が一定水準を超えた場合には、経済成長等に資するような政策の拡充を通じて経済社会に還元することを予めルール化することについても検討に着手していく。」との記載がなされている。これを財政緊縮的と取るか拡張的と取るかは微妙なところ。素直に読むと、黒字化後は政府財政の黒字をただ拡大させるのではなく、民間への還元に余剰分を充てるという意味にはなる。ただ、PB黒字化後も“一定の黒字幅”に達するまでは財政再建スタンスを続ける、というニュアンスも含んでいる。この“一定水準”をどこに置くかで印象はだいぶ変わってくる。“予めルール化”するにはこの“一定水準”の閾値を決めることが必要になる。今後、この線引きが論点となっていきそうだ。

第3のポイント:制度の全般的なインフレ調整は妥当な方向性

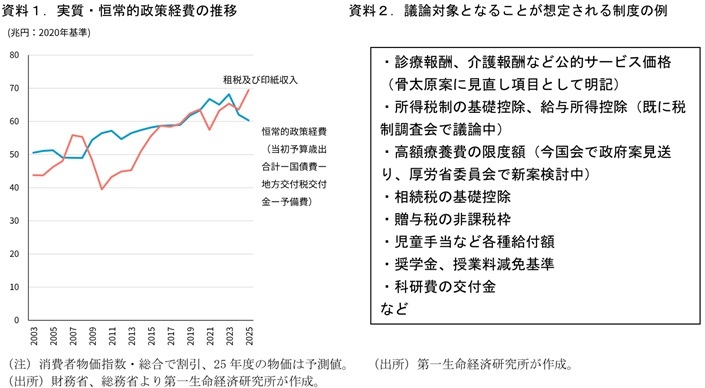

3つ目のポイントは、公的制度全般のインフレ調整を省庁横断的かつ網羅的に進める旨が示されたことだ。インフレ経済では名目額で定められた制度の基準額や閾値について、物価上昇率などに合わせて調整しないと、税の取り過ぎ(ブラケット・クリープ)や歳出の実質目減りが進む。資料1では政府の一般会計における毎年の恒常的政策経費(ここでは当初予算合計-国債費-地方交付税交付金-予備費とした)と税収の実質額(CPIで実質化)の推移を示した。このところは歳出側がインフレに伴って目減りしていることがわかる。筆者は、この調整を歳出の必要以上の目減りによって政策機能が低下することを防ぐうえで、非常に重要な対応だと考えており、過去にも複数回指摘してきた(例えばEconomic Trends「103万円の壁議論:適正な減税規模を考える~どこまでがインフレ調整の範疇なのか?~(2025年1月))。今回骨太方針に盛り込まれた点を評価したい。

最近話題となったインフレ調整の一つが所得税の基礎控除&給与所得控除、いわゆる「年収の壁」の引き上げ議論である。所得控除額が名目値で固定されると、インフレ経済ではそれを差し引いた課税所得は賃金や物価の伸び以上のペースで増えることになるほか、実効税率も高くなる。これを調整するために各国は控除額や適用税率のブラケットをインフレに合わせて調整している。「年収の壁」の引き上げはこのインフレ調整の一環でもあった。

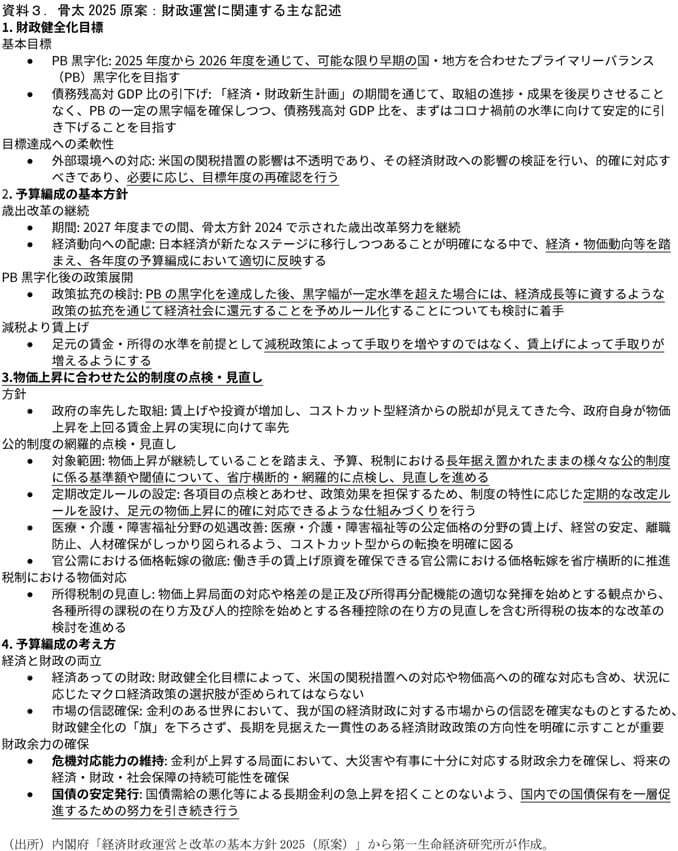

しかし、本来インフレ調整が必要な制度はこれだけではない。税制のみをみても、相続税の基礎控除や贈与税の非課税枠などは金額で定められているほか、税制の外へ目を移せば、骨太原案にも明記された診療報酬などの公的価格が大きい話になる。従来は歳出シーリング(歳出の目安。梅澤(2024)が詳しい)のもとで、公的価格のインフレに伴う引上げが十分には認められてこなかった。このほか、児童手当などの給付も名目額で定まっている(0~2歳は15,000円/月など)。一方、民間負担の増えるインフレ調整もある。先般、議論の紛糾した高額療養費の上限額見直しがその例であり、厚労省もインフレ調整の一環として説明していた。対象となる制度は多岐にわたるとみられ、社会保障など多くの仕組みに影響が及ぶ可能性があるだろう(資料2)。

インフレ調整の方法も課題になる。昨年度決まった「年収の壁」のインフレ調整は住民税が対象外となった。筆者はこの点でインフレ調整として不十分なものになったとみている(Economic Trends「年収の壁・修正与党案へのコメント」(2025年2月))。当初の高額療養費の上限引き上げ案については、インフレ調整の範疇を超えているとの議論もあった(例えば安藤(2025))。各制度でインフレ調整の「方法」の解釈が濫立する姿は望ましくなく、横断的に議論、コントロールしていくのが望ましいだろう。

(参考文献)

梅澤(2024)「当初予算の「歳出の目安」と実績―転換点に立つ予算編成―」国立国会図書館 調査と情報 Issue Brief 2024.5.28

安藤(2025)「高額療養費と社会保障(下) 政策哲学から再考を」日本経済新聞 経済教室(2025.3.27)