この記事は2025年8月22日に「きんざいOnline:週刊金融財政事情」で公開された「上昇続く日経平均株価、米株リスクを抱えつつ上値を試す展開へ」を一部編集し、転載したものです。

世界的な政治の不透明感を横目に、金融市場ではリスク資産の価格上昇が続く。特に日米市場では、主要株価指数が8月第3週以降に過去最高値を次々と更新し、その持続性に注目が集まった。

直近の株高は米国で利下げ観測が高まったことで加速した。ほかにも、7月にはトランプ減税の延長を盛り込んだ「一つの大きく美しい法案」(OBBB)が成立。相互関税も当初に懸念された規模を下回る見込みとなった。これらにより、企業収益への影響が抑制されるとの思惑が広がったことも株高を後押しした。

日本株はここ数年、デフレからの完全脱却や企業改革への期待が高まるとともに、世界的なサプライチェーン再編の受け皿として再評価され、投資家の関心を集めてきた。日本株を取り巻く良好な環境は、今般の政治的な不確実性を除けば今後も変わらないだろう。

一方で、米国株には調整リスクがある。これは前述の株高要因がいずれも物価安定の目標達成を前提としていることに起因する。実際、米連邦準備制度理事会(FRB)の利下げ観測のきっかけとなった7月雇用統計では、非農業部門雇用者数こそ弱さが目立ったものの、平均時給は依然としてコロナ禍前の水準を上回ったままだった。

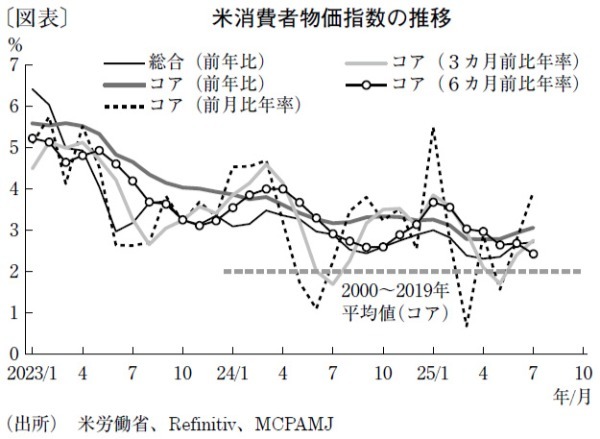

7月の消費者物価指数(CPI、総合)は前年比で2.7%上昇したほか、コア指数は同3.1%増と、物価安定の目標達成と整合的な水準を上回った(図表)。特に、コア指数が前月比で2カ月連続、前年比では3カ月連続で伸びを加速させたことは、拙速な利下げが物価の再加速を引き起こすリスクを示唆する。さらに、7月の生産者物価指数(PPI)の伸びと、米ミシガン大学が8月に公表したインフレ期待率の上昇は、関税が今後米国の家計に転嫁されて持続する可能性をのぞかせる。

筆者は、7月の雇用統計をきっかけとした利下げ期待にはもともと無理があったと考えている。仮にそれほど景気が悪化しているならば、企業収益も無傷ではいられないだろう。企業が関税コストを吸収し、物価への影響を抑制しているとすればなおさらだ。一方、堅調な企業収益は、家計が関税コストを負担しているからこそ実現できる。

もちろん、企業と家計が適切に分担・吸収しているとも考えられるが、それが可能なのは景気が底堅いからだ。株式市場がOBBBの効果を先取りしているとすれば、なおさら利下げは正当化しづらい。直近の米国株は「根拠なき熱狂」と言えるほど、都合の良いことのみを材料に上昇している。それが冷めるには時間がかかる可能性があるが、日経平均株価はそのリスクを抱えつつ、早ければ年内にも4万5,000円台が視野に入りそうだ。

MCPアセット・マネジメント チーフストラテジスト/嶋津 洋樹

週刊金融財政事情 2025年8月26日号