この記事は2025年8月29日に「きんざいOnline:週刊金融財政事情」で公開された「対外証券投資や国内株売買の状況がドル円適正価格の判断材料に」を一部編集し、転載したものです。

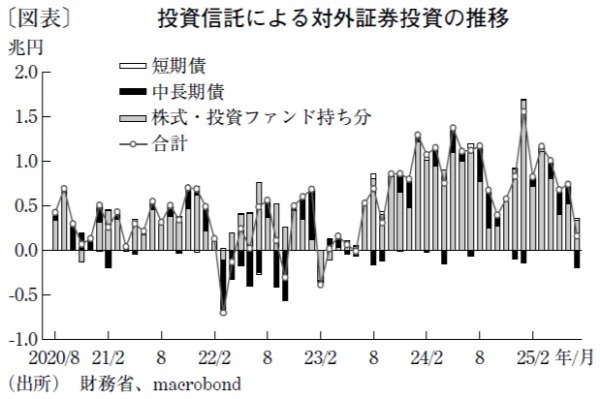

財務省が公表した7月分の「対外及び対内証券売買契約等の状況」(指定報告機関ベース)を見ると、「家計の円売り」の代理変数として注目される投資信託委託会社(投信)経由の対外証券投資は1,577億円の買い越しだった(図表)。これは、2023年3月以降、3番目に小さい買越額であり、24年1月の新NISA(少額投資非課税制度)開始後では最小となる。トランプ関税に揺れた今年4月以降、投資意欲は屈折しており、23月6月以来の売り越しも視野に入っている。

商品別に見ると、7月の株式・投資ファンド持ち分の買越額は3,335億円と24年10月以降最小で、中長期債の売越額は1,989億円と6カ月ぶりの売り越しに転じている。株式・投資ファンド持ち分を3カ月平均で見ると、今年4月以降は確実に後退しており、24年1月以降で続いてきた米国株を中心とする海外株投資にブレーキがかかりつつある。

日米関税協議を巡り、不透明感が残る限りは「いま投資はやめておこう」との思惑が先行しやすかったと思われる。その不透明感の源泉だった関税協議は7月24日の日米合意以降、霧が晴れた状態になっている。日経平均株価指数が断続的に過去最高値を更新していることを踏まえると、7月下旬以降の投資家心理の改善を受けて8月の「家計の円売り」が復調することが期待される。仮にそうならない場合、円売り圧力の一部後退(円高進行)も考慮する必要がある。

もっとも「海外投資を手控え、国内投資を優先している」という可能性もある。前述のとおり、8月の日経平均株価指数は好調そのものだった。国内株価の騰勢については、インフレがもたらす必然の帰結とも解釈できる。理論的には、国内の賃金・物価の水準が切り上がる以上、日本株・不動産といった名目資産の水準も切り上がり、これまで積み上がってきた外貨建て資産から円建て資産への揺り戻しが起きる(あるいは起きている)可能性もある。

日本のインフレ率が欧米よりも高く推移している近年の状況を踏まえると、「海外から国内へ」のシフトが起きても不思議ではない。これまで国内はディスインフレ状況にあった分、キャッチアップする余地も残されていよう。もっとも、日本証券取引所の調査によれば、今年3月以降7月に至るまで、個人投資家は日本株の売り越しが続いており、現時点では、そうしたローテーション仮説が正しいようには見えない。

今年のドル円相場は、昨年付けた1ドル=160円台を超えておらず、仮に日経平均株価が騰勢を強める状況が続けば、日本株について「持たざるリスク」を意識する投資家も出てくるだろう。当面、投信経由の対外証券投資や国内株売買の状況が、ドル円の適正価格を判断する材料となりそうだ。

みずほ銀行 チーフマーケット・エコノミスト/唐鎌 大輔

週刊金融財政事情 2025年9月2日号