この記事は2025年9月5日に「きんざいOnline:週刊金融財政事情」で公開された「今後も国内市場は、底堅い投資需要がサポート材料に」を一部編集し、転載したものです。

2025年上期の国内不動産売買額は2兆3,232億円となり、前年同期比0.6%増と3半期連続で増加した。金利上昇局面では、不動産投資におけるコスト増(建築費や賃貸費用)と利払い負担増のほか、他資産(債券投資)比での優位性の低下などのマイナスの影響が懸念される。だが、国内不動産売買額の推移から見ても、国内不動産投資需要は堅調だ。

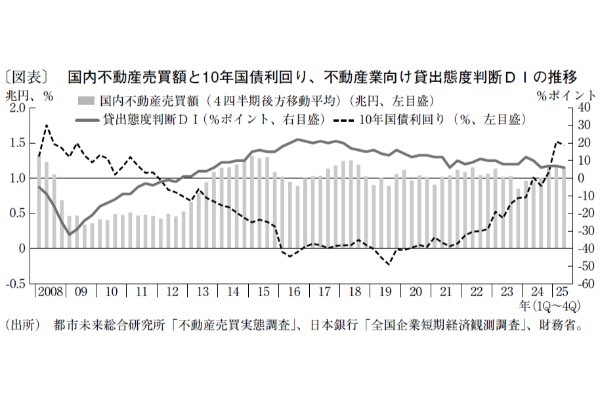

不動産投資需要が堅調である最大の要因として、資金調達環境が比較的良好なことが挙げられる。不動産投資では借り入れを行うことが一般的であり、不動産投資需要と資金調達環境の関係性は強い。これは、国内不動産売買額が日銀短観の不動産業向け貸出態度判断DIに連動する傾向からも分かる(図表)。

二つ目の要因として、長期金利は上昇しているものの、水準自体は高くないことがある。10年国債利回りは直近で1.6%台まで上昇しているが、国内不動産投資市場が活況を呈した06~08年ごろのファンドバブル期よりも下回っている。そのため、依然として国内不動産のイールドスプレッド(不動産投資利回り-10年国債利回り)が他国より大きいほか、円安による割安感もあって海外マネーが集中しやすい。加えて、景気と不動産市場の先行きに不透明感が強い米中との対比で、国内不動産が選好されている面もある。

三つ目の要因として、国内の景気回復を受けたオフィスビルや賃貸マンションなどの賃料上昇がある。賃料上昇は、物価上昇によるコスト増加分を転嫁している面もあるが、賃料は需給バランスに左右されやすく、賃料負担力の高い企業や個人に人気のエリアや物件が賃料上昇物件の中心となる。

今後の懸念材料は、国内金利の上昇による資金調達環境の急速な悪化だ。トランプ関税の影響で海外景気が減速し、各国中央銀行の利下げに伴う金利差縮小で円高が進行するリスクにも注意する必要がある。とはいえ、これらの不安材料は足元で大きく顕在化する兆しはない。筆者は、国内不動産投資需要はしばらく底堅いとみている。

現時点で資金調達環境が比較的良好なため、企業や不動産ファンドによる物件売却意向は強まらず、物件の品薄感から不動産価格は高止まりしている。今後、資金調達環境の悪化で物件売却意向が強まったとしても、資金力のある買い手にとっては物件取得の好機と捉えることもできる。それ故、堅調な需要が維持される可能性は高い。

都市未来総合研究所 主席研究員/湯目 健一郎

週刊金融財政事情 2025年9月9日号