この記事は2025年9月5日に「きんざいOnline:週刊金融財政事情」で公開された「高まる金利先高観のなか、国内長期金利は2%をメドに上昇へ」を一部編集し、転載したものです。

長期金利は7月30、31日に開催された日本銀行の金融政策決定会合後にいったん上昇局面から下降局面にシフトした。7月の決定会合前は、日米相互関税の関税引き上げ分の縮小を受け、債券市場では金利先高観が高まっていた。しかし、会合後の植田和男総裁の記者会見では、次の利上げ時期や条件に関する具体的な示唆に乏しかったため、債券市場では早期利上げ期待が後退した。

その後、国内長期金利はひとまず落ち着きを取り戻すと思われたが、8月中旬から再び上昇基調を強め、8月末には1.6%を超えた。この要因は、米国のベッセント財務長官の「日銀はビハインドザカーブに陥っている」との発言のほか、4~6月期の日本の国内総生産(GDP)成長率が予想より上振れし、GDPデフレーターが前年比3%以上の水準を継続したことがある。これに加えて、8月に公表された7月の「金融政策決定会合における主な意見」で、物価の評価などでタカ派的な意見が多く散見されたことで、年内追加利上げの観測が再び台頭した。

筆者は、年内利上げの可能性は高く見積もって五分五分と予測している。米国経済のソフトランディングが濃厚という状況にならなければ、日銀が追加利上げに踏み込むことは難しい。また、その見込みが固まる時期も不透明だ。

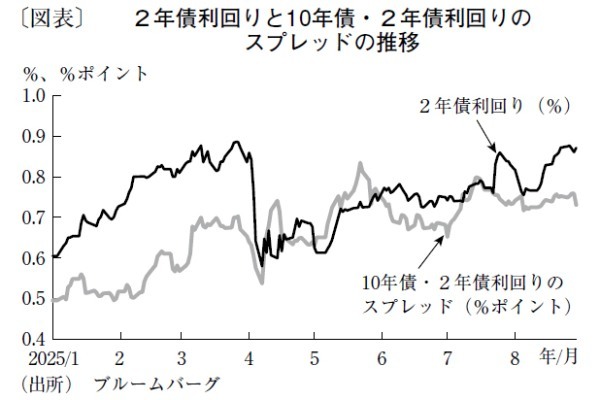

ただし、短期的な追加利上げ観測だけが長期金利の上昇要因ではなさそうだ。なぜならば、10年債と2年債の利回りのスプレッドも、年初来から拡大傾向が続いているためだ(図表)。ここから指摘できるのは、中期的な金利先高観も根強いということである。

その背景には、財政悪化やインフレ進行の懸念で、国内債券のリスクプレミアムが高まっていることがある。財政については、7月の参議院議員選挙で与党が敗退し、積極財政を主張する野党との協調が不可欠となったことや、世界的な財政赤字の拡大が懸念される。また、食料価格を中心に物価上昇が予想以上に長引き、インフレ上振れ継続のリスクが意識されていると思われる。

今回の利上げ局面をバブル崩壊以降では「3度目の正直」とすべく、日銀は今後の利上げを慎重に進めていくとの見方がある。日銀が今後利上げを再開させたとしても、インフレ期待率を2%にアンカーさせるため、半年に一度程度の緩やかな利上げにとどめると想定すれば、利上げ局面においても長期インフレ予想の上振れリスクはくすぶり続ける。

日本の名目GDP成長率は2025年上期で4%超に上るため、経済成長率から見れば長期金利の上昇余地は大きい。潜在成長率(0.6%前後)と長期インフレ予想(1.6%前後)から考えると、長期金利は当面2%を目指して上昇していく可能性がある。ただし、世界および日本の景気後退の回避が前提条件となる。

ソニーフィナンシャルグループ シニアエコノミスト/宮嶋 貴之

週刊金融財政事情 2025年9月9日号