この記事は2025年9月12日に「きんざいOnline:週刊金融財政事情」で公開された「減速が顕著な米労働市場、今後は緩やかに供給不足が進行か」を一部編集し、転載したものです。

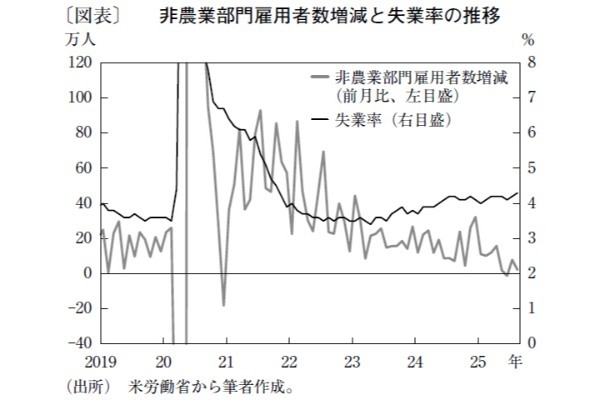

8月1日に発表された7月の米雇用統計は、非農業部門雇用者数が7万3,000人増(8月1日時点)にとどまり、市場予想を大幅に下回った(図表)。さらに、5月と6月の雇用者数も大きく下方修正されたことで、過去3カ月の平均雇用増加数は、コロナ禍の2020年6月以来の水準まで悪化した。

ドナルド・トランプ大統領は、統計の大幅修正を受けて不正操作を主張し、労働統計局長を解雇する異例の事態に発展した。しかし、9月5日に公表された8月雇用統計でも、非農業部門雇用者数は2万2,000人増と市場予想を下回った。

現時点の雇用環境を俯瞰すると、三つの下押し圧力が存在する。一つ目が、トランプ政権の移民取り締まり強化による労働力人口の伸び悩み。二つ目が、関税政策による先行き不透明感に伴う企業の採用控えの顕現化。三つ目が、連邦政府部門における人員削減の積極化がある。一つ目の要因は労働供給を減少させ、二つ目と三つ目の要因は労働需要を縮小させるため、需給双方で下押し圧力がかかることになる。

米連邦準備制度理事会(FRB)もこうした状況を憂慮している。8月22日のジャクソンホール講演でFRBのパウエル議長は「現在の労働市場は需給双方の著しい減速により生じた特異な均衡であり、雇用の下振れリスクが高まっている」と述べた。その上で、リスクが現実化した場合には「解雇急増と失業率上昇が急速に進む恐れがある」と警鐘を鳴らしている。この発言を踏まえると、FRBが目先で懸念しているのは需要の急減と推察される。

需要急減リスクの抑制には、FRBによる金融緩和が一定の効果を発揮するだろう。市場は9月の利下げ再開を見込んでいるが、その後も必要に応じて利下げを継続する姿勢を示すことで、企業の採用意欲が回復する可能性もある。なお、関税政策による物価上昇の影響で、思うようには利下げを進められないリスクがあることに注意する必要がある。

一方、供給減少は急激には進まないものの、当面は継続すると筆者はみている。供給面では金融緩和の効果が限定的であることに加え、移民取り締まり政策はトランプ政権の任期満了まで継続する可能性が高いためだ。企業はその間、人手不足に対応すべく自動化やAI化投資を本格化させるが、移行には相応の時間がかかるだろう。

従って、今後の労働市場は、需要急減リスクが顕在化しない限り、供給不足が緩やかに進むとみている。この変化を遅滞なく把握していくには、需要と供給それぞれの動向の追跡が欠かせない。具体的には、需要面では求人件数や失業保険申請件数、供給面では労働力人口や労働参加率などを幅広く確認する必要がある。

SOMPOインスティチュート・プラス 上級研究員/初田 好弘

週刊金融財政事情 2025年9月16日号