この記事は2025年9月12日に「きんざいOnline:週刊金融財政事情」で公開された「企業業績への楽観論が修正され、米国株は年内に一時的な下落も」を一部編集し、転載したものです。

今年9月以降の米国株は、米連邦準備制度理事会(FRB)の利下げ観測を背景に底堅く推移しているが、上値の重さも目立つ。バリュエーション面で割高感が意識される水準に株価が達するなか、グローバルに長期金利が不安定化していることや、米労働市場の指標が一段と軟化していることが重しとなっている。

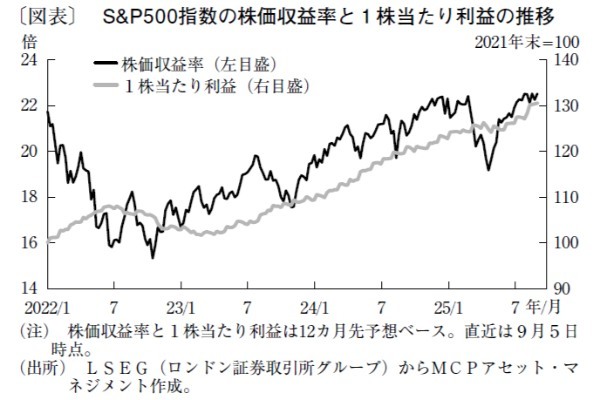

8月後半に、S&P500指数の12カ月先予想PER(株価収益率)は22倍台半ば(直近数年の上限)まで上昇した(図表)。S&P500指数の12カ月先予想EPS(1株当たり利益)も、4~6月期の堅調な企業業績を受け、7月以降の切り上がりが顕著だった。

PERが相応に高い水準にあるなか、一段の株価上昇にはさらなるEPSの上昇が不可欠である。S&P500指数採用銘柄全体のアナリストによる予想EPSは、2025年で前年比11.1%増、26年で同13.3%増と高い伸び率が織り込まれている。

こうした予想EPSを踏まえると、ドナルド・トランプ政権の関税引き上げに伴う業績への下押し圧力は軽微にも見える。結果が出そろった直近4~6月期の決算でも、関税の影響を受けやすいと考えられるS&P500の「一般消費財・サービス業種」では、決算発表シーズン直前に減益が予想されていたが、結局は1桁後半の増益となった。

しかし今後は、関税による業績下押し圧力が顕現化する可能性もある。4~6月決算期までは駆け込み需要の増加に対し、輸出企業や米国企業があらかじめ在庫を増やすことで対応していた。加えて、輸出企業が関税引き上げ分を負担したことで、利益悪化を回避した米国企業も相応にあったと推察される。ただ、在庫はいずれ底を尽き、輸出企業による負担も多くが一時的にとどまると見込まれ、米国企業の利益悪化は避け難い。

仮に米国企業が利益悪化を回避するとしたら、関税引き上げに伴う増加コストを販売価格に転嫁するか、コストカットで相殺するかしか選択肢はない。販売価格に転嫁する場合は消費者物価の上昇、コストカットの場合は設備投資の手控えや解雇の増加といったかたちで経済全体へ波及し、モノやサービスに対する需要の急減を招くだろう。

株式市場が織り込む業績への楽観が修正された場合、FRBの利下げペース加速といった政策対応を催促する局面を迎えると筆者はみている。早ければ7~9月期の決算発表が本格化する10月から11月にかけて株価調整が行われる可能性がある。

ただし、米国は26年に中間選挙を控えている。それ故市場は、トランプ政権が景気や金融市場動向に神経を尖らせていることを見越して、株価も一時的な下落(スピード調整)にとどまるだろう。

MCPアセット・マネジメント ストラテジスト/大塚 理恵子

週刊金融財政事情 2025年9月16日号