この記事は2025年9月26日に「きんざいOnline:週刊金融財政事情」で公開された「史上最高値更新の米株式市場、設備投資の活発化が追い風に」を一部編集し、転載したものです。

足元で世界の株式市場は堅調な推移となっている。日経平均株価は9月16日に初の4万5,000円台に到達。米国市場でも9月に入り、主要3指数が連日で史上最高値を更新した。株高の背景には、米国の関税政策への懸念後退や、AI関連投資の活況によるハイテク株の上昇など複数の要因があるが、米国での利下げ再開への期待の高まりが大きく影響しているとみられる。

だが米国では、これまで堅調だった雇用指標に緩みが見え始めている。雇用統計では非農業部門雇用者数の伸びが縮小し、過去分の下方修正もされており、労働市場の減速が鮮明になっている。

こうした状況を受け、米連邦準備制度理事会(FRB)のジェローム・パウエル議長は、8月下旬に開催されたジャクソンホール会議において、利下げ再開の可能性を示唆した。その結果、市場は9月以降の利下げ再開を織り込み、株価を押し上げる要因となった。実際、9月の米連邦公開市場委員会(FOMC)で0.25%の利下げが実施され、今後も利下げを継続する道筋が示された。

ここからは米国の利下げ再開後の株式市場を展望したい。今回の利下げは、景気後退を未然に防ぐための「予防的利下げ」と位置付けられる。

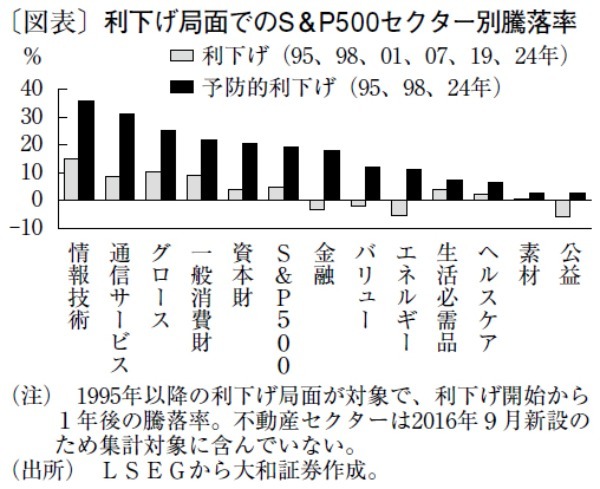

過去の利下げ局面(1995年以降、計6回)におけるS&P500の推移を見ると、利下げ開始から1年後の平均騰落率は6%程度の伸びとなっており、予防的利下げ(95年、98年、2024年の計3回)に限れば、平均20%増と大幅な上昇となっている。景気が崩れる前に利下げが実施された場合、株価は堅調に推移しやすいことが分かる。

セクター別の騰落率を見ると、情報技術や通信サービスの上昇率が高い(図表)。利下げ環境はバリュエーションの許容度が上がるため、ハイテクやグロース株が追い風を受けやすい。

一般消費財も相対的に上昇率が高く、生活必需品を大きく上回っている点も特徴的だ。金利低下により消費者の可処分所得に余裕が生じ、裁量消費が促進されるためだろう。

また、金融は景気後退期も含めた利下げ局面全体ではマイナスなのに対し、予防的利下げ局面では相対的に良好なパフォーマンスとなっている。景気に業績が左右されやすい金融は、同じ利下げでも株価の明暗が分かれる結果となる。

今後は金利低下により設備投資の活発化も期待される。米国の地区連邦準備銀行が公表する製造業景況感指数のうち、設備投資の先行きに関する指標は総じて改善傾向だ。今年4月ごろは関税政策の不透明感が強まり落ち込んでいたが、足元では企業の設備投資意欲が回復している。

7月に成立した減税法案で、設備投資の100%即時償却が盛り込まれている点も、投資拡大を後押しするだろう。設備投資の活発化は、企業の成長期待を高め、株式市場のさらなる上昇を後押しする要因となり得る。

大和証券 投資情報部 ストラテジスト/高取 千誉

週刊金融財政事情 2025年9月30日号