この記事は2025年10月3日に「きんざいOnline:週刊金融財政事情」で公開された「中期債利回り上昇につながる「基調的インフレ率」評価の曖昧さ」を一部編集し、転載したものです。

上昇を続けていた超長期債の陰に隠れがちだった中期債が、9月後半以降に注目度を高めている。新発5年国債利回りは一時1.235%と、約17年ぶりの高水準を付けた。日本銀行が開催した9月金融政策決定会合における、2人の委員の利上げ提案を受けて、早期利上げ観測が強まったことが背景にある。 利上げに関する論点の一つが「基調的インフレ率」の評価だ。日銀はこれまで、低金利政策を維持する根拠に、基調的インフレ率の低さを挙げてきた。今回、利上げを提案した高田創審議委員は、基調的インフレ率が2%に達したと判断した。

これに対し、植田和男総裁は決定会合後の会見で「2%に接近しているが未達」との考えをあらためて表明した。基調的インフレ率の達成を認めれば、連続利上げの正当化にもつながるため、判断が慎重になっている可能性もある。消費者物価指数(CPI)のウェイトの半分を占め、賃金動向に連動するサービス価格が、前年比プラス1.5%程度で加速感を欠いている点を注視しているとみられる。

この見解の相違は、基調的インフレ率の定義の曖昧さに起因している。日銀は毎月、基調的なインフレ率を捕捉するための指標として、CPIの「最頻値」「加重中央値」「刈込平均値」を公表している。だが、植田総裁自身は「特定の指標に依存することは適切でない」(7月ECBシントラフォーラム)と発言し、かつて言及していた基調的インフレの「精緻化」にも最近では触れなくなった。

植田総裁は6月の内外情勢調査会での講演で、2024年4月の「経済・物価の動向」(展望レポート)に基づき、中長期の予想物価上昇率や経済モデルから推計された指標などを紹介した。ただ、日銀からの定期公表の可能性が低く、市場参加者による再現もやや難しいデータという印象だった。筆者はこの講演の内容を受け、基調的インフレ率は「(データで)示すもの」から「(総合判断の結果を)語るもの」に変わったと感じた。

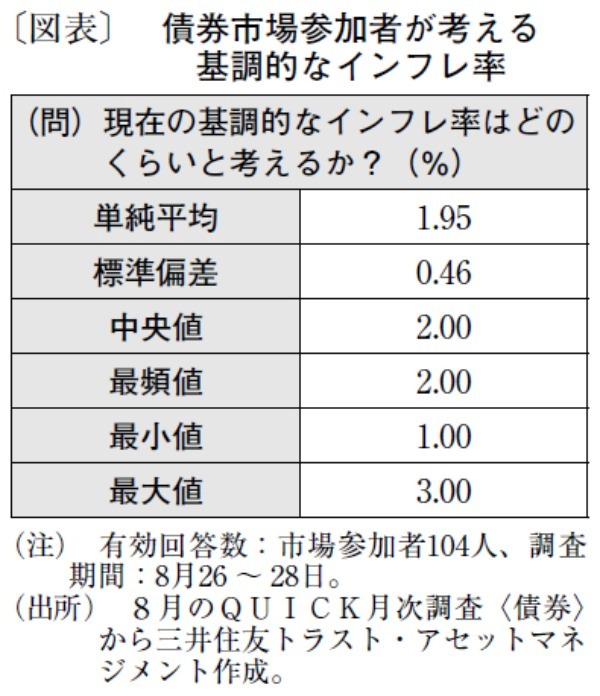

債券市場参加者が考える基調的インフレ率は2%であることが、8月の「QUICK月次調査」で明らかになった(図表)。また9月の同調査では、日銀の利上げペースが米連邦準備制度理事会(FRB)や欧州中央銀行(ECB)と比べて緩やかな理由として「経済成長率下振れを警戒」(38%)が最多回答となり、「基調的インフレの低下を警戒」(26%)を上回った。これらの調査から、債券市場参加者も基調的インフレ率を「語るもの」と捉えていることが見えてくる。

虚心坦懐に物価動向を見れば、植田総裁らが10月に基調的インフレ率が「2%に達した」と判断を変えるための追加的情報は出ていないと考えられる。それでも、債券市場参加者が利上げを予測する材料は「語るもの」であり、市場はそれを意識せざるを得ない。年末まで、5年国債利回りは1.3%台半ばまでの上昇は見ておいた方が良さそうだ。

三井住友トラスト・アセットマネジメント シニアストラテジスト/稲留 克俊

週刊金融財政事情 2025年10月7日号