この記事は2025年10月24日に「きんざいOnline:週刊金融財政事情」で公開された「供給側の構造的制約で、質的選別の傾向が強まる不動産市場」を一部編集し、転載したものです。

(日本政策投資銀行「設備投資計画調査」ほか)

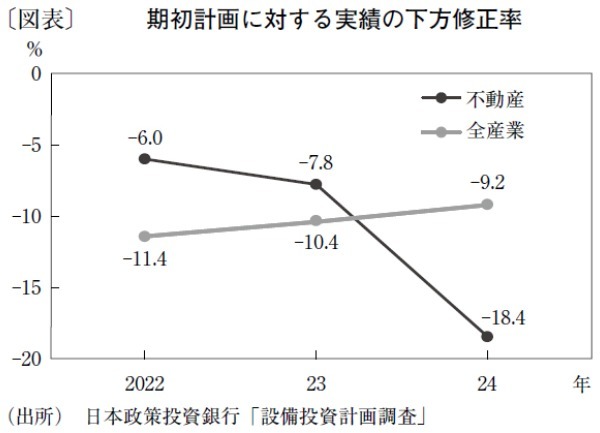

日本政策投資銀行が今年8月に公表した「2025年度設備投資計画調査」において、不動産業の投資計画(25年度)は前年度比9.2%増とプラスを維持した。もっとも、23年度調査(同16.2%増)、24年度調査(同25.2%増)と比較すると、期初計画の増加率は鈍化している。期初計画から実績にかけての下方修正率も22、23年度が▲6~7%台だったのに対し、24年度は▲18.4%と大幅に悪化しており、25年度も計画からの下方修正が懸念される(図表)。

一方、需要側の指標は対照的な動きを示す。不動産業の主要指標として注目される都心5区のオフィス空室率は23年春から低下傾向が続いており、8月時点では2%台まで回復した(三鬼商事調べ)。特に、23年以降大型供給が集中する港区では、空室率が一時9%を超えていたが、供給を上回るペースで空室が消化され、3%台まで低下している。リモートワークの定着後も、対面での交流や出会いを重視するテナントのオフィス回帰が進み、賃料も上昇傾向にある。

供給側の慎重姿勢が強まっている背景には、コスト高と人手不足という構造的な制約がある。前述の当行調査では、不動産業における設備投資の下方修正理由として、投資内容の精査(36.1%)、工事費高騰(29.5%)、工期の遅れ(23.0%)が挙げられる。建設現場では、資材価格の高止まりと技能労働者不足が重なり、工期遅延が常態化しつつある。当行が実施したオフィスニーズ調査でも、デベロッパーから「建築費の上昇に見合う賃料を確保できない」「工期が長期化している」といった声が聞かれた。

結果として、アセットの選別傾向が一段と強まっている。高い建築費を回収できるのは交通結節点に近い好立地で、環境性能やBCP機能を備えたハイクラスビルに限られる傾向が明確になっている。テナント側も優秀な人材の採用・定着を重視し、利便性やブランド性の高いハイクラスビルを選好する傾向が強い。こうした物件には、相応の賃料を許容する動きも見られる。

一方、築年数が古く、立地やスペックが相対的に劣る物件については、建築費の高騰により新築での投資回収が難しくなった。そのため、環境配慮と生産性向上を図りながら、投資コストを抑制できるリノベーションが有力な選択肢となっている。リノベーションによって物件の価値を高め、一定の賃料水準を確保でき、新築ほどではないが、テナントニーズに応えるグレードアップも実現できる。

足元では、不動産業の設備投資が「量的拡大」から「質的選別」への転換を迫られている。限られた資本と人材をいかに有効活用し、持続可能性や競争力を高められるのか。今後、投資の「選択と集中」がいっそう鮮明になろう。

日本政策投資銀行 産業調査部 副調査役/藤田 麻衣

週刊金融財政事情 2025年10月28日号