この記事は2025年10月30日に配信されたメールマガジン「アンダースロー:高市政権で日銀にはデュアル・マンデートが課された」を一部編集し、転載したものです。

シンカー

米国:失業率悪化がAI要因でも利下げは継続

10月FOMCでは、25bpの利下げが決定された(FF金利誘導目標3.75-4.00%)。マイラン理事が前回会合と同様に50bpの利下げを主張した一方、カンザスシティ連銀のシュミッド総裁が据え置きで反対票を投じた。政府機関の閉鎖で9月CPI以外の主要な公的経済指標の公表が滞っていながらも、これまでの労働需要の減退を踏まえ利下げを判断した。しかし,前会合と同様に予防的な利下げである意味合いが強調され,経済活動全体は堅調である認識を示した。12月会合に向けては態度を明確には示さなかった。

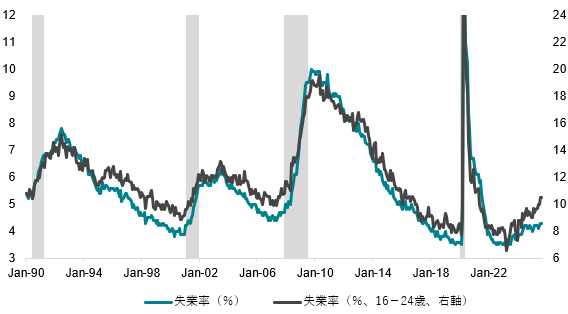

また、12月1日からの量的引き締め(QT)の終了が決定された。レポ金利、FF金利で上昇圧力が観察されており、準備預金の水準が十分(ample)なうちに終了させる判断となった。パウエル議長の会見では,富裕層と低中所得層間での家計消費の二極化や、AIブームの労働市場への影響について多く触れられた。AIの普及による人員削減への影響は,若年層失業率の悪化や大手企業によるレイオフの続出などから注目が高まっている。今後もAIによる省人化が本格的に進むと仮定すれば、目先は失業率の悪化要因となり得る。

若年層を中心とした失業率の悪化がみられても、設備投資の増加や富裕層などによる消費が続けば、生産性の向上により景気後退を招かず構造的な失業率(自然失業率)が上昇しているとの見方が強まる可能性がある。完全雇用のハードルが下がるため利下げはそれほど必要なく、自然利子率も上昇することに繋がる、タカ派的なインプリケーションとなる。しかし、AIの労働市場への影響に関する研究は積み重ねがより必要なこともあり、実際にはFOMCメンバーが示すロンガーランの失業率や自然利子率の中央値がすぐに上がる状況ではないと思われる。

パウエル議長も、AIが生産性をどれほど押し上げるかの判断を下すのは尚早であり、現時点で政策判断に大きく影響していない姿勢を今回も示した。中長期では生産性の向上と産業構造の変化で労働者が他の産業に移動し、摩擦が小さくなることは考えられるものの、短期的には消費などに対する下押しリスクは大きいだろう。

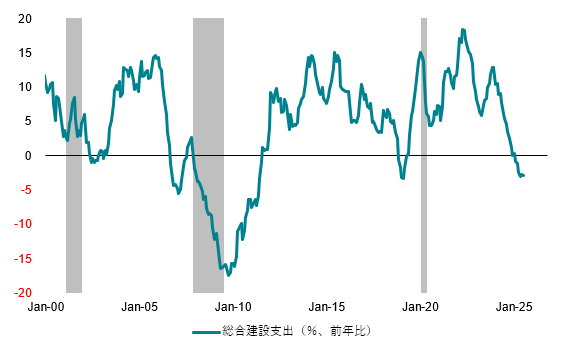

そして、自動車部品メーカーやサブプライム自動車ローン会社の破綻、低中所得層の家計悪化など懸念材料が増えつつあり金融環境の悪化もリスク要因であることや、政府機関閉鎖の長期化による景気悪化リスク、短期的にはAIの影響の判断は難しく失業率の悪化には素直に政策対応する見込みであることなども踏まえると、次回12月会合も含め、利下げはまずは中立金利に向けて連続的に行われる可能性が高いと考える。トランプ大統領の利下げ要求も続くだろう。利下げを強く求めているのは、労働市場の悪化以上に、高金利による不動産や住宅市場への下押しを念頭に置いているとみられる。商業用不動産や住宅の価格や建設は鈍い動きが続いており、明確に好転するまでは利下げを求め続けていくだろう。(松本賢)

高市政権で日銀にはデュアル・マンデートが課された

日銀にあるのは「独立性の担保」ではなく、「自主性の尊重」である。日銀法第三条には、「通貨及び金融の調節における自主性は、尊重されなければならない」とされている。政府も含めた経済政策の枠組みの中の「自主性」であり、すべての制約から自由な「独立性」があるわけではない。理由は、日銀法第四条に、「その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない」とあるからだ。高市政権の経済政策の基本方針は、積極財政と高圧経済である。前政権までより、日銀法第四条の政府と日銀の連携を重視している。

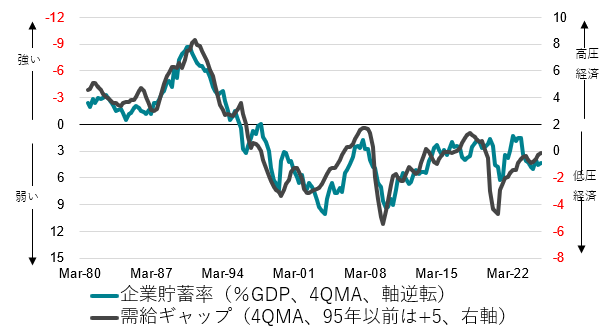

城内経済財政担当大臣は、就任記者会見で、「強い経済成長の実現と物価の安定を両立させるため、適切な金融政策を行うことが重要だ」と明言した。高市政権では、日銀には、物価安定のシングル・マンデートではなく、強い経済成長と物価安定のデュアル・マンデートが課されたことになる。高市政権は、需給ギャップを2%超まで押し上げる「高圧経済」で、企業を貯蓄超過(異常なプラスの貯蓄率)から投資超過(正常なマイナスの貯蓄率)に戻して、コストカット型経済を脱却し、投資・成長型経済に転換することを目指している。内需の強さによる基調的物価上昇率の上昇で、2%の物価目標の達成に貢献することが日銀に要求されたことになる。政府との共同目標である「2%」の物価安定の解釈も、「2%ジャスト」ではなく、「2%台」と変化する可能性もある。実質賃金が上昇していれば、目標の解釈の変化の悪影響は小さい。

日米の関税合意に基づく対米投融資では、ラトニック米商務長官によると、共同プロジェクトによる新型の原子炉建設、データセンター向け発電に関するシステムや機器供給など生成AIの増加に関連した電力事業や、液化天然ガス(LNG)開発プロジェクトなどのエネルギー事業に5,500億ドル(約80兆円)が充てられる。投融資の対象期間は明示されていないものの、マーケットの一部では、80兆円の潜在的なドル買い・円売り圧力で円安がさらに加速することが懸念されているようだ。しかし、現状規模の対米直接投資を関税合意に基づく投融資枠に含めることができれば、十分に達成可能な水準だとみられる。日本の2024年の対米直接投資は13.4兆円で、仮に同水準を続ければ6年程度で80兆円に達する。既に実施が予想される対米直接投資を、5500億ドルのパッケージと各カテゴリーに組み直しただけであり、強い円安圧力を招くものではないと考えることもできる。円安懸念だけで、日銀が利上げを迫られることはないと考える。高市政権でも、日銀は利下げをともなう金融緩和を実施するわけではなく、米国から円安誘導だと批判されることはないだろう。

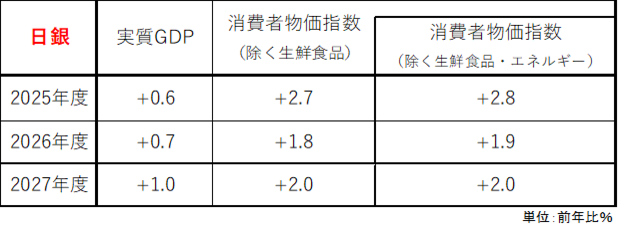

10月の金融政策決定会合で、日銀は政策金利(無担保コールレートオーバーナイト物)を0.5%で据え置いた。田村・高田審議委員が9月に続き、利上げを主張して反対票を投じた。10月の展望レポートの経済の先行き見通しは、「各国の通商政策等の影響を受けて、海外経済が減速し、わが国企業の収益なども下押しされるもとで、緩和的な金融環境などが下支え要因として作用するものの、成長ペースは伸び悩む」と、前回の「鈍化する」から警戒感を若干緩めた。物価の先行き見通しは、「消費者物価の基調的な上昇率は、成長ペースの影響などを受けて伸び悩む」とした。成長ペースと基調的な物価上昇率が伸び悩むのであれば、日銀が利上げを焦る必要はないはずだ。2026年度の経済見通しのリスクも下振れのままとなった。リスク要因は、「各国の通商政策等の影響を受けた海外の経済・物価動向を巡る不確実性はなお高い状況が続いており、その金融・為替市場やわが国経済・物価への影響については、十分注視する必要がある」と警戒を維持している。一方、更に先は、「海外経済が緩やかな成長経路に復していくもとで、成長率を高めていくと見込まれ」、物価上昇率も「成長率が高まるもとで人手不足感が強まり、中長期的な予想物価上昇率が上昇していくことから、基調的な物価上昇率は徐々に高まっていく」と予想していることが、利上げ方向の方針を支えている。2026年度のコアコア消費者物価指数(除く生鮮食品・エネルギー)の予想は前年比+1.9%から+2.0%に引き上げられた。

日銀にあるのは「独立性の担保」ではなく、「自主性の尊重」である。日銀法第三条には、「通貨及び金融の調節における自主性は、尊重されなければならない」とされている。政府も含めた経済政策の枠組みの中の「自主性」であり、すべての制約から自由な「独立性」があるわけではない。理由は、日銀法第四条に、「その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない」とあるからだ。高市政権の経済政策の基本方針は、積極財政と高圧経済である。前政権までより、日銀法第四条の政府と日銀の連携を重視している。城内経済財政担当大臣は、就任記者会見で、「強い経済成長の実現と物価の安定を両立させるため、適切な金融政策を行うことが重要だ」と明言した。高市政権では、日銀には、物価安定のシングル・マンデートではなく、強い経済成長と物価安定のデュアル・マンデートが課されたことになる。高市政権は、需給ギャップを2%超まで押し上げる「高圧経済」で、企業を貯蓄超過(異常なプラスの貯蓄率)から投資超過(正常なマイナスの貯蓄率)に戻して、コストカット型経済を脱却し、投資・成長型経済に転換することを目指している。内需の強さによる基調的物価上昇率の上昇で、2%の物価目標の達成に貢献することが日銀に要求されたことになる。

政府は、この臨時国会で、経済対策を含む補正予算を成立させる。内閣府の推計している需給ギャップが現在0%程度である上で、経済対策を行おうとしている。経済対策でももっと上の需給ギャップとなる。家計に所得がしっかり回るように、景気を十分に強くしている「高圧経済」が高市政権の経済政策の方針であることを示す。12月上旬に景気を押し上げようとする経済対策が実施された直後の12月19日の金融政策決定会合で、日銀が景気を下押しかねない利上げに踏み切ることは、政府との連携の必要性上、常識的には考えにくい。11月17日に公表される7-9月期の実質GDPは前期比マイナス成長となると見込まれている。来年1月の展望レポートで、政府の経済政策と野党の要求を取り入れて拡張的になるとみられる2026年度政府予算(12月の決定会合後に公表される)の効果をしっかり織り込み、景気・物価動向が堅調に推移することを確認した上で、利上げに踏み切るとみられる。それ以降は、日銀の見通しでも、物価上昇率は減速する局面に入ることで、政府の高圧経済の方針の下、利上げは一時停止となるだろう。内需の拡大によって、成長率と物価上昇率の再加速の確からしさを確認して、2027年から本格的な利上げサイクルに入るとみられる。四半期に1度の利上げを続け、企業が投資超過に戻り、企業の資金需要が回復する2028年には、政策金利は2%程度まで上昇し、実質政策金利はマイナスを脱するだろう。政府との共同目標である「2%」の物価安定の解釈も、「2%ジャスト」ではなく、「2%台」と変化する可能性もある。実質賃金が上昇していれば、目標の解釈の変化の悪影響は小さい。

日米の関税合意に基づく対米投融資では、ラトニック米商務長官によると、共同プロジェクトによる新型の原子炉建設、データセンター向け発電に関するシステムや機器供給など生成AIの増加に関連した電力事業や、液化天然ガス(LNG)開発プロジェクトなどのエネルギー事業に5,500億ドル(約80兆円)が充てられる。投融資の対象期間は明示されていないものの、マーケットの一部では、80兆円の潜在的なドル買い・円売り圧力で円安がさらに加速することが懸念されているようだ。しかし、現状規模の対米直接投資を関税合意に基づく投融資枠に含めることができれば、十分に達成可能な水準だとみられる。日本の2024年の対米直接投資は13.4兆円で、仮に同水準を続ければ6年程度で80兆円に達する。既に実施が予想される対米直接投資を、5500億ドルのパッケージと各カテゴリーに組み直しただけであり、強い円安圧力を招くものではないと考えることもできる。過度な円安を防ぐのであれば、高市政権下の積極財政を通じた内需拡大と、国内の資金需要の強まりによる金利上昇(良い金利上昇)と対日投資の円買い需要で十分に対応可能であろう。円安懸念だけで、日銀が利上げを迫られることはないと考える。高市政権でも、日銀は利下げをともなう金融緩和を実施するわけではなく、米国から円安誘導だと批判されることはないだろう。

図1:日銀の見通し

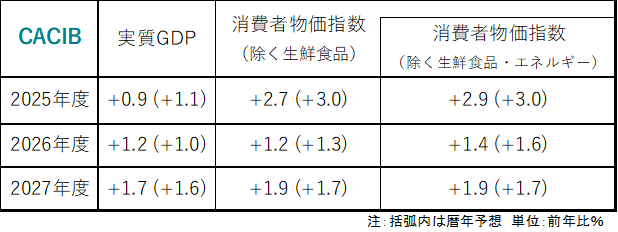

図2:CACIBの見通し(ガソリンの軽減税率と私立高校授業料無償化を織り込む)

図3:企業貯蓄率と需給ギャップ

出所:日銀、内閣府、クレディ・アグリコル証券)

図4:米国失業率

図5:米国建設支出

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。