この記事は2025年10月31日に配信されたメールマガジン「アンダースロー:アベノミクス三本の矢の完成で日経平均株価は大きく上昇」を一部編集し、転載したものです。

シンカー

ECB10月理事会:焦点は12月のマクロ経済予測

ECBは10月理事会で、政策金利を3会合連続で据え置くことを決定した。記者会見は予想どおり――極めて退屈なものであった。誤解してはならないが、中央銀行総裁の職務とは、多くの場合「退屈であること」が求められるものである。発言すべき内容がないにもかかわらず、市場が「何か意味のあることを言った」と受け取ってしまうことこそ最悪であるからだ。

今回分かったことは、ラガルド総裁には発言すべきことが何もなかったという事実である。ラガルド総裁は「何も言わないことを上手に言う」点において非常に優れており、本日は50分余りにわたってその能力を見事に示した。会見には、イタリアでの会合の主催者であるファビオ・パネッタ氏も同席しており、イタリア経済の見通し、イタリアの銀行システムの健全性、デジタルユーロについて若干の説明を行うことで、ラガルド総裁を助けていた。全体として、ECBは経済見通しに対してやや自信を深めているようである。見通し自体に変化はないものの、下方リスク――すなわち貿易摩擦や地政学的リスク――は後退している。

ECBは依然としてインフレ見通しに対して安心感を持っている。コアインフレ率が2027年4-6月期および7-9月期には前年比+1.7%まで鈍化すると予想されているにもかかわらず、またETS2(排出量取引制度)の導入遅延が2027年末のインフレ率を押し下げる可能性があるにもかかわらずである。このため、ラガルド総裁は改めて「ECBは良いポジションにある」と繰り返した。そして、「もしその良いポジションが動けば、ECBも動かざるを得ない」と強調した。現時点では、そのポジションが変化する理由は見当たらず、したがってECBが金利を変更する理由もない。この状況のもと、「2026年末までECBは政策金利を変更しない」とのCACIB予想を維持する。次の金利変更は利上げになると予想している。今後9ヵ月(2026年6月まで)にECBが利下げに動く可能性があるとすれば、以下の三つの要因が考えられる。

第1に、反応関数の変化である。 現在のECBはタカ派的であり、同じ経済予測を前提とすれば、他の政策当局者なら利下げを決断していた可能性もある。コアインフレ率が1.7%まで低下すると予想されるなら、それは利下げの引き金となり得る。理事会の現メンバーはそうした判断を退けているが、将来的に変わる可能性はある。

第2に、経済見通しの変化である。 経済の悪化やリスクの再拡大である。短期的にはこの要因の影響は限定的である。ECBの予測は比較的慎重であり、リスクは後退しているためである。しかし、「予測とは非常に難しい。特にそれが未来に関するものであれば」――この言葉のとおり、我々もECBも間違う可能性はある。

第3に、そしておそらく最も重要なのは、12月に予定されているECBマクロ経済予測のアップデートである。 このアップデートでは2028年の見通しが追加される予定である。現時点でECBは、2027年のコアインフレ率を(4-6月期と7-9月期に)+1.7%と比較的低く見込んでいるものの、予測期間の終盤では反発を想定している。もし12月のアップデートで、予測が一貫して目標を下回る形となれば、ECBは金融政策の引き締め姿勢を緩和する必要に迫られるだろう。

結論として、CACIBはECBが今後数ヵ月間に金利を引き下げることはなく、次の政策変更は2026年末の利上げになるとの見方を維持する。しかし、12月のマクロ経済予測アップデート後にECBが追加利下げを議論するリスクは、市場が現在織り込んでいるよりも高いと考える。(松本賢)

アベノミクス三本の矢の完成で日経平均株価は大きく上昇

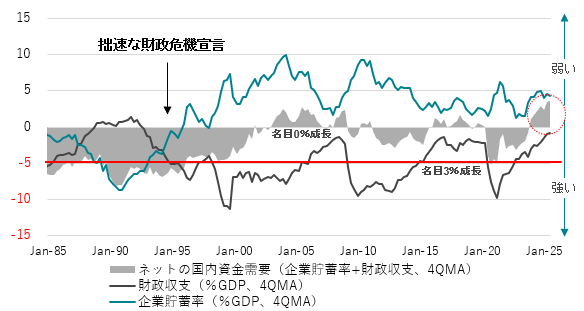

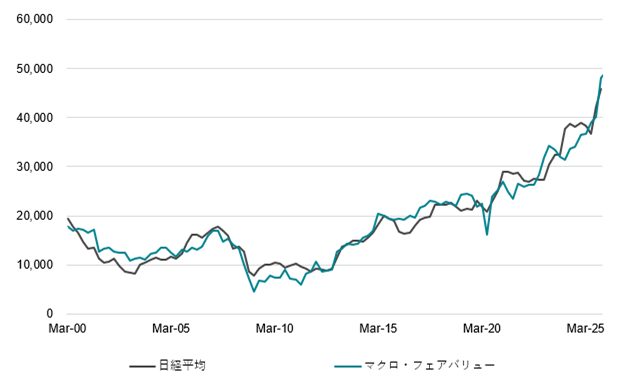

日経平均株価は、名目GDP(兆円)、ネットの国内資金需要(企業貯蓄率+財政収支、GDP比%、マイナスが強い)、アベノミクスダミー(2012年10-12月期まで0、その後1)、市場の不透明感の代理変数であるVIX指数(前年差)で推計できる。これらの変数を使うことで、2000年からの日経平均株価のマクロ・フェアバリュー(四半期ベース)が算出できる。構造的デフレ不況からの脱却と株価上昇の起点となったのは、「三本の矢」として大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略を掲げたアベノミクスである。大規模な日銀の量的緩和によるリフレ政策で企業の信用サイクルは回復し、為替は異常な円高水準から脱したことでデフレではない状況を作り出した。緩和的な金融政策に移行したことが、アベノミクスダミー1の点灯で日経平均を3,200円程度押し上げる力があったとみられる。しかし、財政政策が十分ではなくネットの資金需要の拡大は不十分で、名目成長率は緩やかであった。構造的デフレ圧力からの完全脱却に繋がる投資・成長型経済への転換の成長戦略への期待も十分でなかったといえる。

高市政権の高圧経済を目指す政策方針への期待から、日経平均株価は大きく上昇している。高圧状態を目指す経済では、0%の需給ギャップを前提にせず、2%超まで押し上げることで企業を貯蓄超過(異常なプラスの貯蓄率)から投資超過(正常なマイナスの貯蓄率)に戻し、コストカット型経済から投資・成長型経済に転換することで構造的デフレ圧力を完全に払拭させる。企業が持続的に投資超過となるまでは、「責任ある積極財政」で企業と政府の合わせた支出をする力である、ネットの資金需要を十分に拡大させる。そして、これまで消滅してしまっていたネットの資金需要の復活がリフレと家計へ所得を回す力となり、3%程度の安定的な名目成長が実現する。構造的デフレ不況からの完全脱却による持続的な名目成長への移行をマーケットは織り込んでいるとみられる。

グローバルな潮流は、政府の役割を縮小する新自由主義から官民連携の投資・需要の拡大を目指す新機軸へ転換している。こうした積極財政と、官民連携の投資・需要の拡大による高市政権による新機軸への転換は、まさしくアベノミクスが十分に実行できなかった財政政策の拡大と成長戦略による民間投資の喚起である。前者の財政拡大を織り込んだことでアベノミクスダミー1が追加で点灯し、そして後者の成長戦略の進展を織り込んだことでさらに1が点灯したことで、高市政権誕生による日経平均株価の上昇につながったとみられる。加えて、企業と政府の合わせた支出する力が強まることでネットの資金需要は-2.5%(2025年4-6月期:+3.6%)までの拡大を織り込んでいることを示している。政府が積極財政で景気をしっかり支えて高圧経済を実現し、日銀が利上げを焦らずゆっくり行くことが、日経平均株価の持続的な上昇の必要条件だろう。

高市政権の高圧経済を目指す政策方針への期待から、日経平均株価は大きく上昇している。高圧状態を目指す経済では、0%の需給ギャップを前提にせず、2%超まで押し上げることで企業を貯蓄超過(異常なプラスの貯蓄率)から投資超過(正常なマイナスの貯蓄率)に戻し、コストカット型経済から投資・成長型経済に転換することで構造的デフレ圧力を完全に払拭させる。企業が持続的に投資超過となるまでは、「責任ある積極財政」で企業と政府の合わせた支出をする力である、ネットの資金需要(企業貯蓄率+財政収支、GDP%、4QMA、マイナスが強い)を十分に拡大させる。そして、これまで消滅してしまっていたネットの資金需要の復活がリフレと家計へ所得を回す力となり、3%程度の安定的な名目成長が実現する。構造的デフレ不況からの完全脱却による持続的な名目成長への移行をマーケットは織り込んでいるとみられる。

日経平均株価は名目GDP(兆円)、ネットの国内資金需要、アベノミクスダミー(2012年10-12月期まで0、2013年1-3月期以降に1、2025年4-6月期に2、10-12月期から3)、市場の不透明感の代理変数であるVIX指数(前年差)で推計できる。これらの変数を使うことで、2000年からの日経平均株価のマクロ・フェアバリュー(四半期ベース)が算出できる。名目GDPで、経済規模の拡大が株式市場の時価総額の拡大、企業収益(EPS)の拡大につながる動きをとらえる。ネットの資金需要で、企業と政府の合わせた支出する力が、マネーの拡大と家計に所得が回る力となり、日本経済のリフレの力を通じた成長期待によって、PERが上昇する動きをとらえる。アベノミクスによって、物価安定を0%の物価上昇率とする古い日銀の考え方から、2%の物価安定目標に変化した以降の動きをアベノミクスダミーで捉える。そして、グローバルに不透明感が高まった際、低下した際のボラティリティを、VIX指数で捉える。

日経平均=-115,330+ 244 名目GDP(兆円)-950 ネットの資金需要(財政収支+企業貯蓄率、名目GDP比)+ 3,172 アベノミクスダミー(2013年1-3月期以降に1、2025年4-6月期に2、10-12月期から3)-31 VIX指数(前年差)+3,675 アップダミー -2,987 ダウンダミー; R2=0.99(アップ・ダウンダミー修正前R2=0.94)

構造的デフレ不況からの脱却と株価上昇の起点となったのは、「三本の矢」として大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略を掲げたアベノミクスである。大規模な日銀の量的緩和によるリフレ政策で企業の信用サイクルは回復し、為替は異常な円高水準から脱したことでデフレではない状況を作り出した。緩和的な金融政策に移行したことが、アベノミクスダミー1の点灯で日経平均を3,200円程度押し上げる力があったとみられる。しかし、財政政策が十分ではなくネットの資金需要の拡大は不十分で、名目成長率は緩やかであった。構造的デフレ圧力からの完全脱却に繋がる投資・成長型経済への転換の成長戦略への期待も十分でなかったといえる。

高市政権は、新自由主義からの転換を象徴するように、国民の生活を支えるため、積極財政方向への早い動きをみせている。秋の臨時国会では、ガソリンの暫定税率の廃止、円安からの家計負担の軽減策、子育て支援や女性の就業支援、官民連携の広範囲な成長投資による供給能力の拡大策を含む、大規模な経済対策を実施することになるだろう。2026年度の政府予算も拡張的になるだろう。特に、経済安全保障の特定重要物資と特定重要技術には、大規模な投資をしていくとみられる。2026年の骨太の方針では、官民連携の成長投資の更なる拡大と供給能力の拡大に沿った需要の拡大を可能にするため、成長投資まで税収でまかなうという欠陥がある既存のプライマリーバランスの黒字化目標に代わる、新たな財政規律のあり方を議論するだろう。グローバルな潮流は、政府の役割を縮小する新自由主義から官民連携の投資・需要の拡大を目指す新機軸へ転換している。

こうした積極財政と、官民連携の投資・需要の拡大による高市政権による新機軸への転換は、まさしくアベノミクスが十分に実行できなかった財政政策の拡大と成長戦略による民間投資の喚起である。前者の財政拡大を織り込んだことでアベノミクスダミー1が追加で点灯し、そして後者の成長戦略の進展を織り込んだことでさらに1が点灯したことで、高市政権誕生による日経平均株価の強い上昇につながったとみられる。このうち6,300円程度が説明可能である。加えて、企業と政府の合わせた支出する力が強まることでネットの資金需要は-2.5%(2025年4-6月期:+3.6%)までの拡大を織り込んでいることを示している。

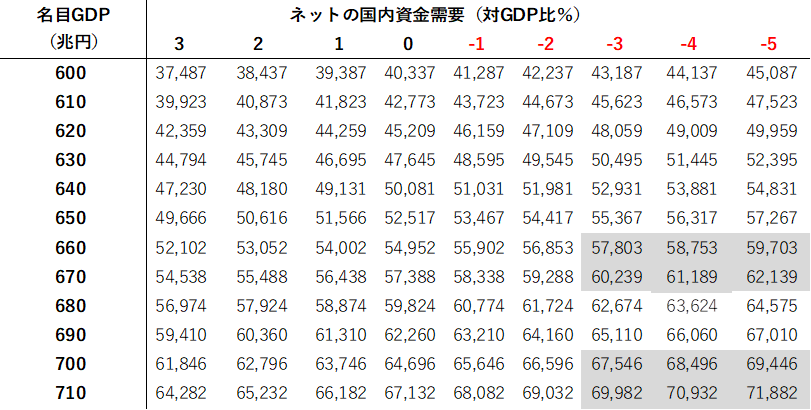

今後は、高圧経済による官民連携の投資・需要の拡大を続ける中で、ネットの資金需要拡大への織り込みがさらに-5%まで進み、3%以上の名目成長率を続けていくことを前提にすれば、2026年末には日経平均株価は6万円程度がマクロ・フェアバリューとなる。現在635兆円の名目GDPが700兆円まで拡大すれば、日経平均株価のマクロ・フェアバリューは7万円程度となる。7-9月期の鉱工業生産指数は前期比-0.1%とマイナスに転じた。実質GDP前期比もマイナスとなるとみられる。トランプ関税とグローバルな景気減速の影響もあり、10月の鉱工業生産は経済産業の予測指数(誤差修正)で前月比-0.5%、11月の予測指数は-0.9%と弱含んでいる。政府が積極財政で景気をしっかり支えて高圧経済を実現し、日銀が利上げを焦らずゆっくり行くことが、日経平均株価の持続的な上昇の必要条件だろう。

図1:ネットの国内資金需要(財政収支+企業貯蓄率)

図2:日経平均のマクロ・フェアバリュー

図3:日経平均のマトリクス表

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。