この記事は2025年11月21日に配信されたメールマガジン「アンダースロー:需給ギャップが2%で物価上昇率も2%」を一部編集し、転載したものです。

シンカー

米国:雇用需要減退と利下げ姿勢は続く

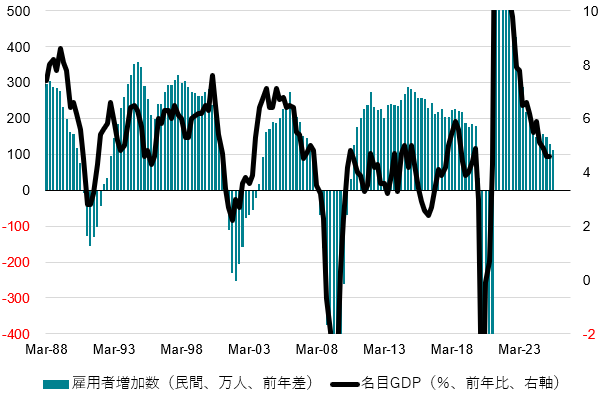

今後の金融政策に関して、ハト派・タカ派メンバー間の意見の乖離が続いている。12月会合でも利下げ継続を主張するウォラー理事らは労働需要減退への対応の必要性を直近も指摘している。政府機関閉鎖で公表が遅れていた9月雇用統計は、雇用者数が前月比+11.9万人と市場予想の+5.3万人を上回りながらも、7月、8月は合計3.3万人下方修正された。8月は-0.4万人とマイナスだった。下方修正される傾向が多いため、9月分の増加幅も縮小する可能性はあるだろう。

失業率は4.4%と前月の4.3%から悪化した。9月FOMCの経済見通しサマリーで示された失業率の見通し中央値は、2025年10-12月期に4.5%でピークを打ち、以降2026年、2027年、2028年はそれぞれ4.4%、4.3%、4.2%と低下していく前提の下、ロンガーラン金利3.0%に向けて緩やかに利下げをしていく形となっている。FF金利の見通しが下方に修正される余地はあるだろう。ウォラー理事の指摘通り、求人統計にみられる求人件数、雇用統計にあらわれる雇用者増加数の低い伸びは今後も続くか、さらに悪化すると予想する。

AIの普及が若年層を中心に雇用需要を抑えているとの指摘もあるものの、雇用需要の鈍化がみられる業種の裾野は広く、そうした影響は局所的だろう。FRBの利下げ姿勢は、経済見通しが改善し、雇用の伸び幅が回復するまでは、継続されることになる。遅行指標である雇用の伸び幅が拡大するには、先の景況感の回復が見込める状況が必要で、言い換えると名目GDPの拡大、リフレの力が強まる期待感がまず必要となる。ただ、インフレへの警戒が強いFRBは依然インフレ抑制姿勢を続けており、財政政策も、関税引き上げによる引き締めが少なくとも短期的には今後も景気抑制要因となる。

GDPデフレーターは前年比+2.5%と過度に高い状況とは言えず、名目GDPは同+4.6%と、概ね新型コロナ前と同水準まで既に低下している。インフレ抑制が完了したとタカ派メンバーが認識を変え、名目GDPを再び押し上げる方向性にマクロ政策が転換するまでは、雇用拡大への期待は高まりにくいだろう。一方、2026年半ばとみられているものの、トランプ大統領が打ち出している中間層以下の家計への2,000ドル給付案は、実現すれば効果は大きい。急激な供給制約が生じていた新型コロナ直後の現金給付とは異なり、インフレ(期待)の上方シフトのリスクは大きくないだろう。その時点までの利下げの累積的な緩和効果とあわせ、景気モメンタムを反転させる材料となり得る。(松本賢)

需給ギャップが2%で物価上昇率も2%

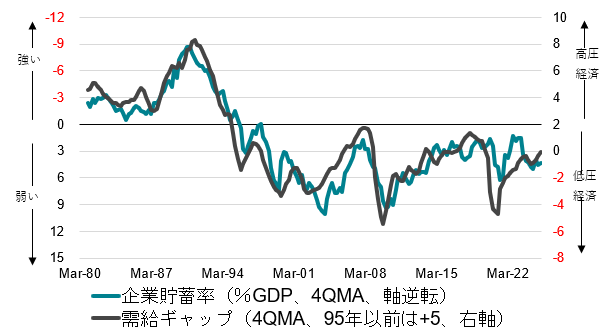

高市政権は、企業を異常な貯蓄超過(プラスの企業貯蓄率)から正常な投資超過(マイナスの企業貯蓄率)へ回復させることで、日本経済をコストカット・デフレ型から完全に脱却させ、投資・成長型経済に転換させようとする方針だ。企業貯蓄率が異常なプラスの状態は、企業の賃金と投資を含む国内支出が不足し、総需要が不足していることを示す。企業貯蓄率のプラスと需給ギャップのマイナスが「低圧経済」、企業貯蓄率のマイナスと需給ギャップの十分なプラスが「高圧経済」となる。企業貯蓄率がマイナスに回復できるほど、景気を十分に強くするには、需給ギャップは+2%(GDP比)以上が必要になることが分かる。

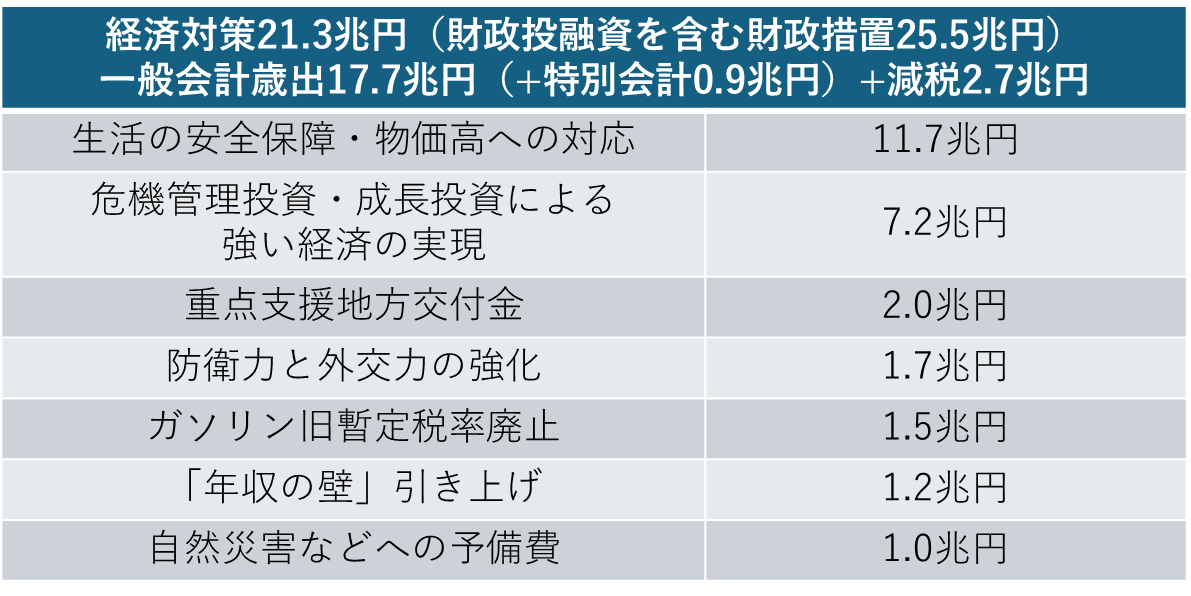

現在の0%近傍の需給ギャップでは、企業貯蓄率をマイナスに戻すにはまだ「低圧経済」であると高市政権は判断するだろう。高市政権は、需給ギャップが+2%を十分に超えるまで、積極財政と緩和的金融政策、官民連携の投資・需要の拡大によって、「高圧経済」を目指していくことになるだろう。まずは、政府の投資と家計への支援を含む21.3兆円(一般会計歳出は17.7兆円)の経済対策を実施することで、需給ギャップの上振れを目指す。高市政権の積極財政の方針によって、昨年の一般会計歳出13.9兆円を大きく上回る。ここで注意が必要なのは、投資は長期的には供給能力の拡大であるが、短期的には需要であることだ。需給ギャップの上振れ余地がなければ、官民連携の投資の拡大はできないことになる。投資による需要の拡大によって需給ギャップが上振れても、投資がいずれ供給能力を拡大するため、インフレ圧力が持続的に高騰することはない。

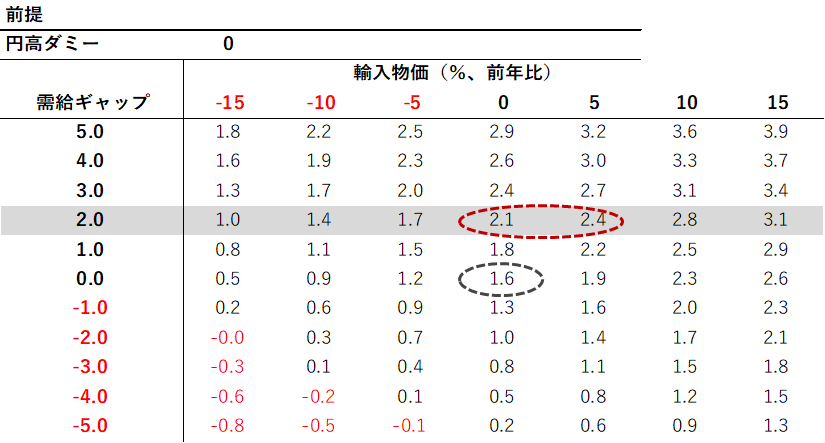

コア消費者物価指数(除く消費税の影響)の前年比は、需給ギャップ、輸入物価の前年比、円高ダミーで推計できることが分かっている。需給ギャップの拡大の力が、基調的な物価上昇率を押し上げることが確認できる。輸入物価の前年比が0%、円高ダミーが0という中立的な状態では、需給ギャップが+2%となれば、基調的物価上昇率の前年比は2%程度の上昇となる。需給ギャップが+2%まで拡大するまでには時間がかかり、来年にはコア消費者物価指数の前年同月比1%程度まで減速していると考えられる。この物価上昇率の減速が、実質賃金の上昇につながり、その後の内需拡大の動きにつながる。過度なインフレ懸念が減退し、高市政権が積極財政を推進しやすい環境となっていくだろう。

10月のコア消費者物価指数(除く生鮮食品)は前年同月比+3.0%と、9月の同+2.9%から上昇幅が若干拡大した。自動車保険料と宿泊料で0.1%ほどの上昇圧力となった。夏場の電気・ガス代の補助金がなくなり、10月のエネルギーが同+2.1%と上昇している。補助金は冬場に増額されて再開される見込みである。更に、年末のガソリンの暫定税率の撤廃にともなう動きもある。来年初にエネルギーは大きなマイナスに転じるとみられる。合計でコア消費者物価指数を1%程度も下押され、来年半ばの前年同月比は1%程度まで減速するとみられる。10月のコアコア消費者物価指数(除く生鮮食品・エネルギー)は前年同月比+3.1%と、9月の同+3.0%から上昇幅が若干拡大した。家計の貯蓄率は史上最低水準まで低下している。ここからの企業の大きな値上げは、強くなる需要の価格弾力性による購入数量の減少が逆風となっていくだろう。コアコア消費者物価指数の前値同月比は来年には1%台前半まで減速していくとみられる。過度なインフレ懸念が減退し、高市政権が積極財政を推進しやすい環境となっていくだろう。

高市政権は、企業を異常な貯蓄超過(プラスの企業貯蓄率)から正常な投資超過(マイナスの企業貯蓄率)へ回復させることで、日本経済をコストカット・デフレ型から完全に脱却させ、投資・成長型経済に転換させようとする方針だ。日本ではバブル崩壊後、企業が後ろ向きになり、賃金や投資などのコストと債務の削減を続けた結果、異常なプラスの企業の貯蓄率が続いてしまっている。この過剰貯蓄が、企業の国内支出不足として総需要を破壊する力となり、構造的な経済低迷の原因となってきた。投資不足による潜在成長率の低下の原因でもある。グローバルな潮流は、政府の役割を縮小する新自由主義から官民連携の投資・需要の拡大を目指す新機軸へ転換している。高市政権では、現状の景気はまだ弱いという認識の下、官民連携の投資・需要の拡大を目指す新機軸へ、政策方針を完全に転換し、実質賃金の上昇につながる「高圧経済」を目指すとみられる。「高圧経済」によって、企業を貯蓄超過から投資超過に回復させ、構造的デフレ圧力を完全に払拭することを目指す。

企業貯蓄率が異常なプラスの状態は、企業の賃金と投資を含む国内支出が不足し、総需要が不足していることを示す。企業貯蓄率は、需給ギャップの代理変数となっていて、両者は極めて相関関係が強いことが分かっている。企業貯蓄率のプラスと需給ギャップのマイナスが「低圧経済」、企業貯蓄率のマイナスと需給ギャップの十分なプラスが「高圧経済」となる。企業貯蓄率がマイナスに回復できるほど、景気を十分に強くするには、需給ギャップは+2%(GDP比)以上が必要になることが分かる。現在の0%近傍の需給ギャップでは、企業貯蓄率をマイナスに戻すにはまだ「低圧経済」であると高市政権は判断するだろう。地方や中小企業にまで景気回復の実感が広がっていないからだ。更に、輸出の拡大の影響を受けた結果であり、内需の回復の実感は弱いままだからだ。

これまでの政権では、需給ギャップが0%になると、金融政策と財政政策が引き締め的となり、低圧経済で構造的デフレ不況を脱却できなかった。高市政権は、需給ギャップが+2%を十分に超えるまで、積極財政と緩和的金融政策、官民連携の投資・需要の拡大によって、「高圧経済」を目指していくことになるだろう。まずは、政府の投資と家計への支援を含む21.3兆円(一般会計歳出は17.7兆円)の経済対策を実施することで、需給ギャップの上振れを目指す。高市政権の積極財政の方針によって、昨年の一般会計歳出13.9兆円を大きく上回る。ここで注意が必要なのは、投資は長期的には供給能力の拡大であるが、短期的には需要であることだ。需給ギャップの上振れ余地がなければ、官民連携の投資の拡大はできないことになる。投資による需要の拡大によって需給ギャップが上振れても、投資がいずれ供給能力を拡大するため、インフレ圧力が持続的に高騰することはない。

コア消費者物価指数(除く消費税の影響)の前年比(4QMA)は、需給ギャップ(4QMA)、輸入物価の前年比の12QMA、円高ダミー(1982年1-3月期-1984年4-6月期、1987年1-3月期-2022年10-12月期に1、その他は0)で推計できることが分かっている。需給ギャップの拡大の力が、基調的な物価上昇率を押し上げることが確認できる。輸入物価の上昇は3年程度の時間をかけて徐々に物価上昇圧力となる。大きな円高は企業活動を停滞させ、長期間にわたりデフレ圧力をかける。今回の円安局面で、1985年のプラザ合意後の円高のデフレ圧力がとうとう払拭されたと考えられる。輸入物価の前年比が0%(現在は既にマイナス)、円高ダミーが0という中立的な状態では、需給ギャップが+2%となれば、基調的物価上昇率の前年比は2%程度の上昇となる。需給ギャップが+2%まで拡大するまでには時間がかかり、来年にはコア消費者物価指数の前年同月比1%程度まで減速していると考えられる。この物価上昇率の減速が、実質賃金の上昇につながり、その後の内需拡大の動きにつながる。

コアCPI(%、前年比、4QMA)=1.56 +0.27 需給ギャップ(4QMA)+0.07 輸入物価(%、前年比、12QMA) -1.30 円高ダミー(1982年1-3月期-1984年4-6月期、1987年1-3月期-2022年10-12月期に1); R2=0.85

図1:企業貯蓄率と需給ギャップ

出所:日銀、内閣府、クレディ・アグリコル証券)

図2:コア消費者物価指数のマトリクス

図3:政府経済対策

出所:日本経済新聞、クレディ・アグリコル証券)

図4:米国名目GDPと雇用者増加数

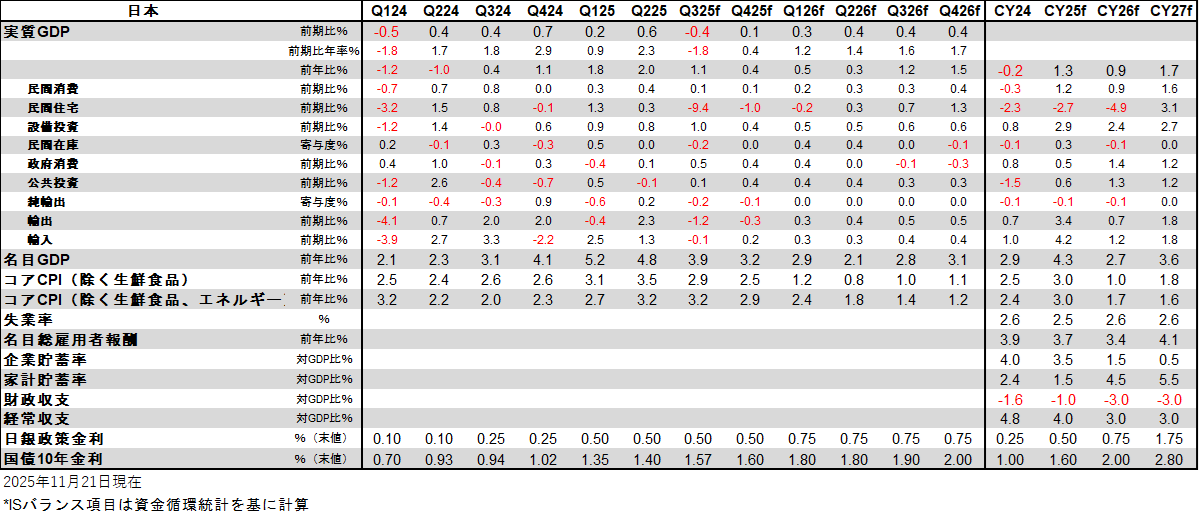

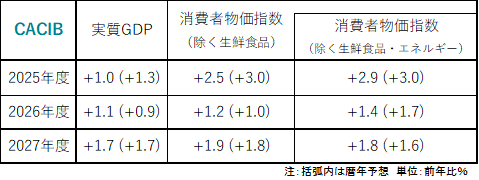

図:日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。