この記事は2025年11月21日に「きんざいOnline:週刊金融財政事情」で公開された「トランプ関税の逆風下で企業の強靭さを示した9月短観」を一部編集し、転載したものです。

(日本銀行「全国企業短期経済観測調査(短観)」)

短観の9月調査では、前回6月調査に続き、トランプ関税の負の影響度合いが焦点となっていた。本稿では、企業の景況感の良し悪しを示す「業況判断DI」の全規模ベースの数字を示し、その内容を確認したい。

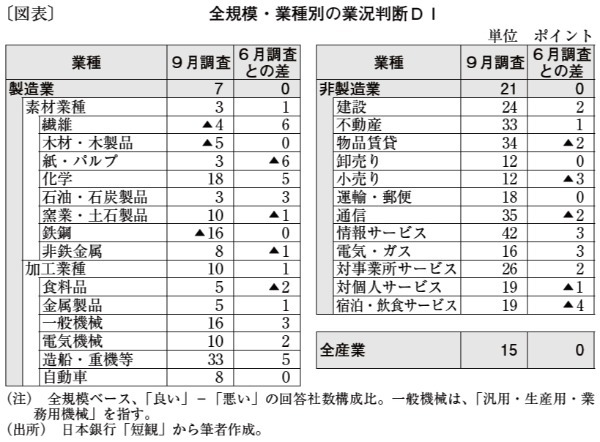

まず、全産業のDIは15となった(図表)。4四半期連続で横ばいとなり、景況感が堅調と見なせる10台の推移が継続している。

業種別には、製造業DIは7で3四半期連続横ばいだった。加工業種(10)と素材業種(3)のDIが共に改善。加工業種のうち、日米間の通商合意で関税率が15%に落ち着いた自動車(8)は横ばいだった。素材業種では、50%の高関税が賦課される鉄鋼(▲16)の弱い動きが続いた。関税の影響は製造業で特に大きいが、DIが改善か横ばいを示した業種が多く、総じて底堅い推移となった。

非製造業DIは21となり、こちらも3四半期連続で横ばいだった。20台という水準は過去と比較して高い水準で、非製造業の景況感は良好といえよう。

もっとも、業種別ではDIの方向性に違いが見られた。需要が堅調な傾向にある建設(24)や不動産(33)、情報サービス(42)などではDIが改善した一方、対面型サービス業種の宿泊・飲食サービス(19)、対個人サービス(19)、小売り(12)などのDIは悪化傾向を示した。増勢に一服感があるインバウンド消費、インフレ下で回復テンポに弾みがつかない個人消費など、足元の国内消費活動の緩慢さを反映した可能性がある。

わが国最大の貿易相手国である米国向け輸出に対して、従来よりも高い関税が賦課される状況は、製造業の景況感の重しになっていると考えられる。しかし、関税政策を巡る不確実性の低下や、ドル安円高の進行に歯止めがかかったこと、原油価格の低位安定が、製造業の景況感を下支えしたとみられる。

非製造業を含む企業全体では、投入コスト上昇分の価格転嫁の継続と利益創出力の高まりを背景に、短期的な需要変動や外的ショックに左右されにくく、強靭な企業体質へ変化しつつあるようだ。関税の影響を巡る不確実性は依然として大きく警戒を緩めることは難しいが、今回の短観はひとまず安心できる結果といえよう。

SBI新生銀行 グループ経営企画部 金融調査室 シニアエコノミスト/森 翔太郎

週刊金融財政事情 2025年11月25日号