不動産投資における家賃収入とは? 利益を得る仕組み

不動産投資における家賃収入とは、所有物件の入居者から支払われる賃料などのことです。入居契約が続く限り毎月収入を得られるため、価格変動が大きくなりやすい株式などと比べて安定した収入が見込めます。専門会社に管理を委託すれば、あまり時間と手間をかけずに収入を得られるのも魅力です。

1. 家賃収入の内訳

一般的な家賃収入の内訳は、以下のとおりです。

| 発生頻度 | 項目 | 概要 |

|---|---|---|

| 定期 | 家賃(賃料) | 入居者が支払う部屋の使用料 |

| 共益費 | 物件の共用部分などの維持管理を目的として徴収する費用 | |

| 駐車場代等 | 駐車場や駐輪場の利用料、自動販売機設置料のような付帯施設に関する費用 | |

| 不定期 | 礼金 | 入居契約時に一度だけ支払われる謝礼金(原則として入居者に返還しない) |

| 更新料 | 賃貸借契約更新時に支払われる費用 |

このうち、毎月発生する賃料や共益費が、主な家賃収入として入ってきます。ただし、得られた収入がすべて手元に残るわけではありません。

2. 手元に残るのは経費を引いた不動産所得

不動産投資で手元に残るのは、家賃収入から管理会社への委託料やその他経費、ローン返済などの経費を差し引いた金額です。

不動産投資における経費には、たとえば以下のようなものが含まれます。

| 定期的に発生する項目 | 不定期で発生する項目 |

|---|---|

|

|

なお、これらの経費は、家賃収入による利益を計算し、税金を納める際に関わってきます。税金については後述します。

不動産投資で得られる家賃収入の目安

不動産投資で得られる家賃収入は、物件の種類やローンの返済額、立地などさまざまな条件によって大きく変わります。

そこで今回は、5つの家賃収入の例を紹介します。

- 単身者向けマンションの例

- ファミリー向けマンションの例

- 高級層向けマンションの例

- 都市型アパートの例

- ファミリー向け戸建ての例

これらはあくまで一例です。

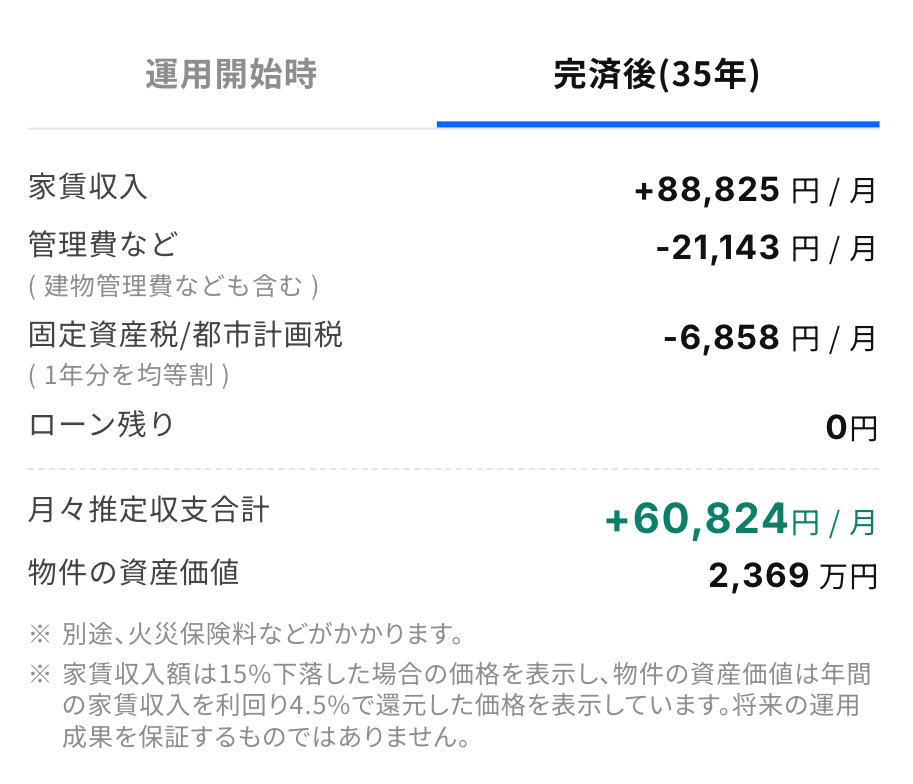

1. 単身者向けマンションの例

こちらは都内の単身者向け新築マンションにおけるワンルーム投資の運用例です。

収支シミュレーションでは、ローン返済後に毎月約8.9万円の家賃収入が得られる見込みです。手元に残るのは、管理費や固定資産税など諸々の経費を引いた約6万円との試算になります。

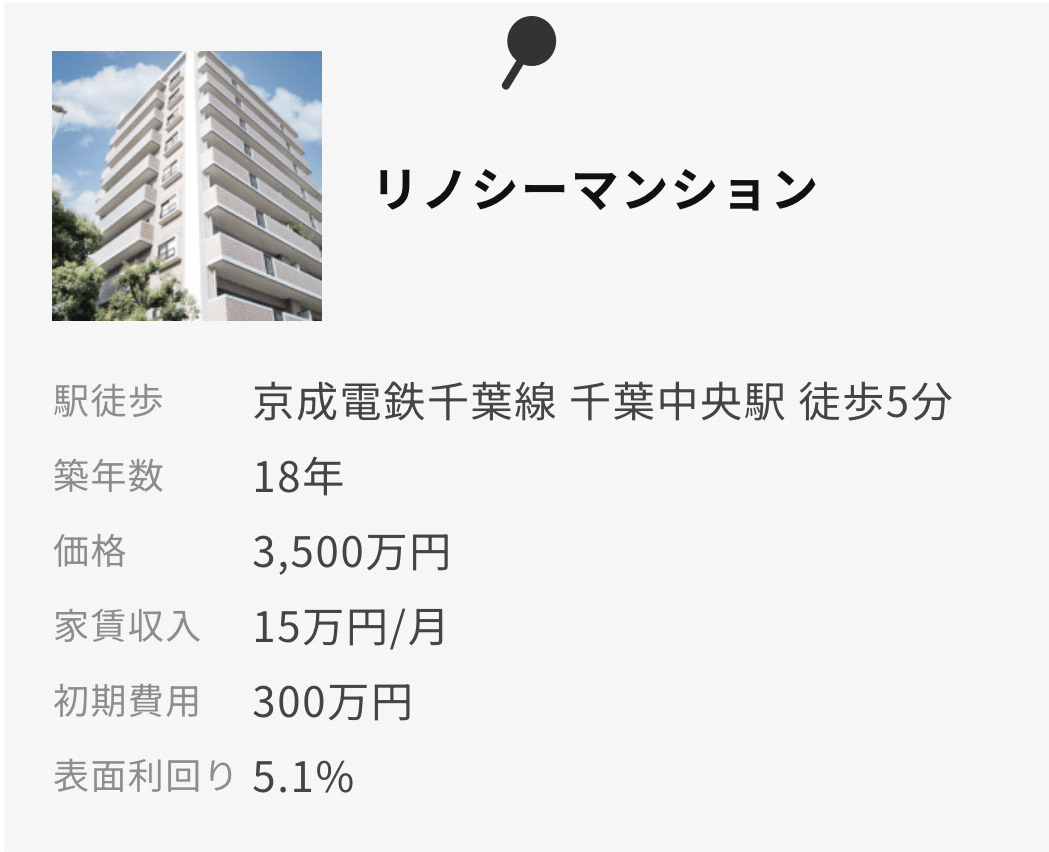

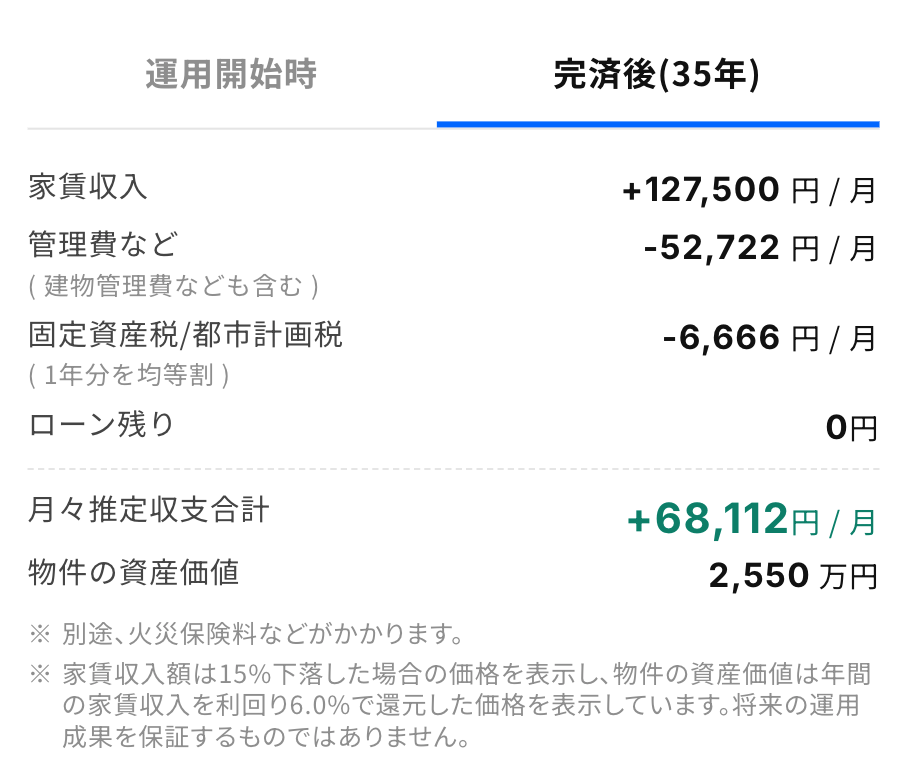

2. ファミリー向けマンションの例

こちらは千葉県内のファミリー向け中古マンション投資の運用例です。

収支シミュレーションでは、ローン完済後は毎月約12.7万円の家賃収入が得られる見込みです。手元に残る金額予想としては、約6.8万円になります。

3. 高級層向けマンションの例

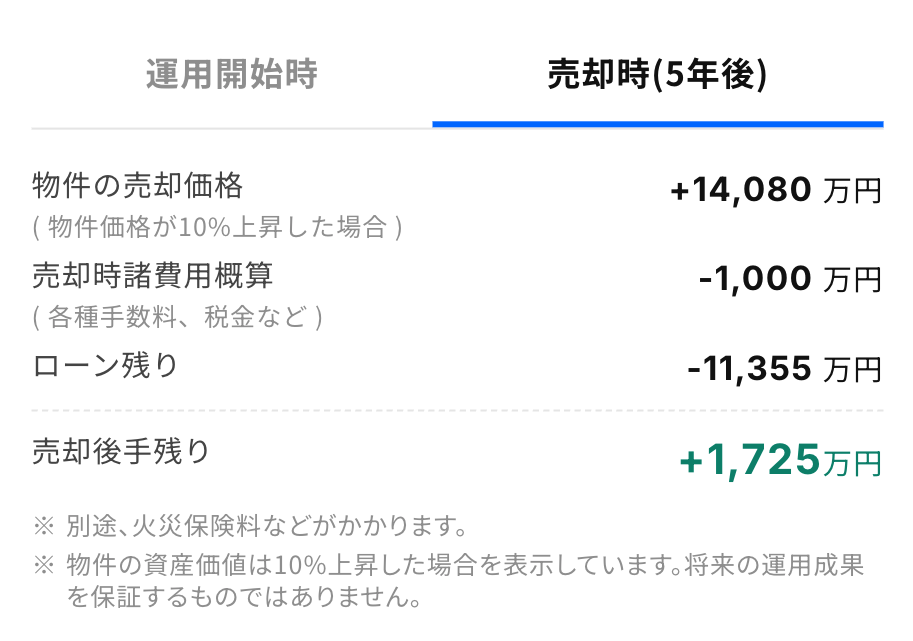

こちらは、都内の高級層向けマンション(築浅)投資の運用例です。

高級層向け不動産は、市況環境を考慮した短期売却を視野に入れた運用シミュレーションです。ローン完済後の家賃収入は目的とはしておらず、手元の資金を活用し、資産全体を増やす売却益を狙う手法です。

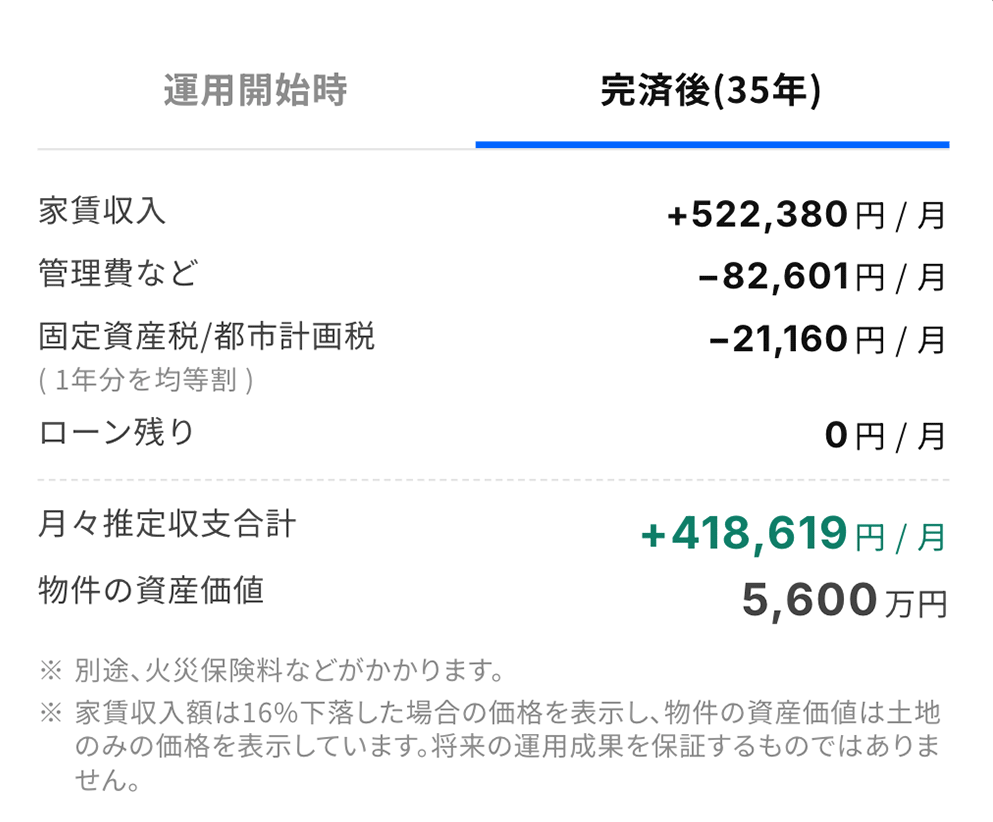

4. 都市型アパートの例

こちらは、千葉県内の新築アパートの投資運用例です。

収支シミュレーションによると、ローン完済後の家賃収入は約52万円になる見込みです。諸経費を差し引いた手残りは約42万円となります。

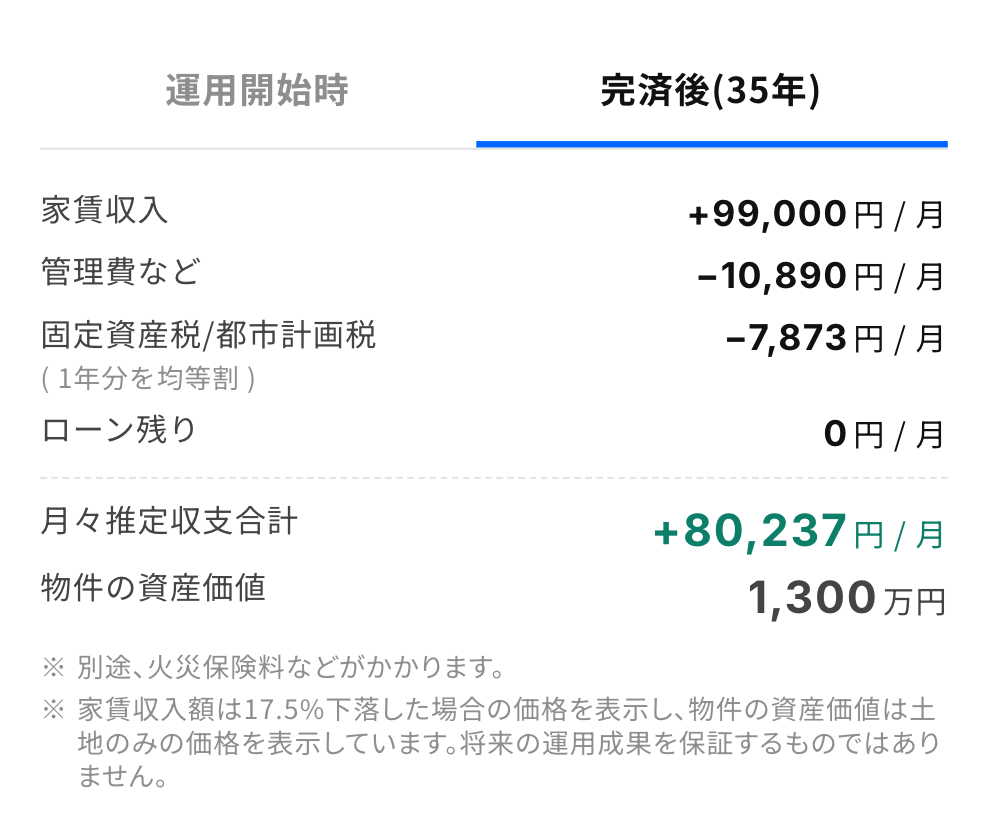

5. ファミリー向け戸建ての例

こちらは埼玉県川越市のファミリー向け戸建て(中古)の投資運用例です。

収支シミュレーションによると、ローン完済後は9.9万円の家賃収入が得られる見込みです。月々の手残りはおよそ8万円となります。

家賃収入の税金は不動産所得にかかる

不動産投資では、家賃収入そのものに税金がかかるのではなく、家賃収入から必要経費を差し引いた「不動産所得」に対して課税されます。

不動産投資を個人で行う場合、不動産所得にかかる税金は以下のとおりです。

| 税金の種類 | 概要 |

|---|---|

| 所得税 | 不動産所得に対して課される国税(累進課税) |

| 住民税 | 所得に応じて自治体に納める税金 |

| 固定資産税・都市計画税 | 毎年1月1日時点で所有する土地や建物などの固定資産に毎年課される税金市街化区域内の不動産に対して課される税金で、市町村の条例などによって異なる |

最終的な手残りは、これらの税金を差し引いたあとの金額となります。

不動産投資で家賃収入を得るときの注意点

不動産投資で家賃収入を得ることを目指すときは、不動産投資ならではのリスクや注意点を知っておく必要があります。

主な注意点は以下のとおりです。

- まとまった家賃収入を毎月得られるのはローン完済後

- 投資である以上リスクがある

1. まとまった家賃収入を毎月得られるのはローン完済後

不動産投資では、ローンを組んで物件を購入するのが一般的です。毎月の家賃収入からローン返済額が差し引かれるため、返済期間中は家賃収入が丸ごと手元に残るわけではありません。

ローンを活用して物件を購入する場合、購入直後はローンの返済や諸経費の支払いが始まるため、家賃収入よりも支出が上回るケースもあります。

そのため、長期保有を前提に、初期の赤字期間を想定して資金計画を立てておくことが大切です。

2. 投資である以上リスクがある

景気変動の影響を受けにくいといっても、投資である以上は不動産投資にもリスクが伴います。

主なリスクは以下のとおりです。

| リスク | 概要 |

|---|---|

| 空室リスク | 入居者が決まらず、収入が一時的に減少する |

| 修繕リスク | 設備や建物の修繕費が発生する |

| 金利上昇リスク | ローンの金利上昇により返済負担が増す |

| 家賃滞納リスク | 入居者の支払い遅延・滞納により収入が減る |

| 災害リスク | 地震や火災などにより建物などが損害を被る |

これらを理解しておくことで、リスクを踏まえた物件選びや管理方針を立てやすくなります。

不動産投資で安定して家賃収入を得るための物件選びのコツ

不動産投資で安定した家賃収入を得るためには、注意点を押さえたうえで、以下のコツに沿った物件選びを行うことが大切です。

- リスクを下げる立地条件を選ぶ

- 築年数と管理状態を確認する

- 経費を踏まえて収益性を総合的に判断する

1. リスクを下げる立地条件を選ぶ

駅から近い場所や、商業施設・大学の周辺など賃貸需要が高いエリアを選ぶことで、空室リスクを抑えられます。加えて、将来的な人口動態やエリア開発の動きも確認しておくと安心です。

さらに、ハザードマップを活用し、災害リスクの有無も事前にチェックしておきましょう。

2. 築年数と管理状態を確認する

管理が行き届いている物件は、入居者トラブルや修繕負担が少なく、安定的な運用が期待できます。築浅物件であれば初期修繕リスクが低く、中古物件でもそれまでの管理が行き届いていれば長期的な運用が可能です。

マンションの場合は、大規模修繕の時期や修繕積立金の状況も確認しておく必要があります。

3. 経費を踏まえて収益性を総合的に判断する

不動産会社が販売図面(マイソク)で紹介している利回りは、表面利回りといって簡易的な計算で算出したものです。収益性を手軽に把握できる一方で、管理費や修繕積立金などの経費が考慮されていません。そのため、表面利回りだけで判断するのではなく、総合的に判断することが大切です。

経費を考慮した実質利回りなら、実際にどれだけの利益が手元に残るかをある程度シミュレーションできます。ローン条件や修繕費などを含めて、手残りベースで収益性を試算しましょう。

不動産投資で家賃収入を得て資産形成を進めよう

不動産投資の家賃収入は、賃料がそのまま手元に残るわけではなく、ローン返済や管理費、修繕費、税金など差し引いて残った金額が重要です。

ローンを活用する場合、家賃収入が安定した収入源になるのは、ローンの完済後だと押さえておくことも大切です。

不動産投資を始めるときは、経費を踏まえた手取りベースの収支シミュレーションを行って、検討しましょう。

この記事を書いた人