この記事は2025年12月5日に「きんざいOnline:週刊金融財政事情」で公開された「日本経済は6期ぶりマイナス成長に沈んだが、過度な悲観は不要」を一部編集し、転載したものです。

(内閣府「四半期別GDP速報(1次速報値)」)

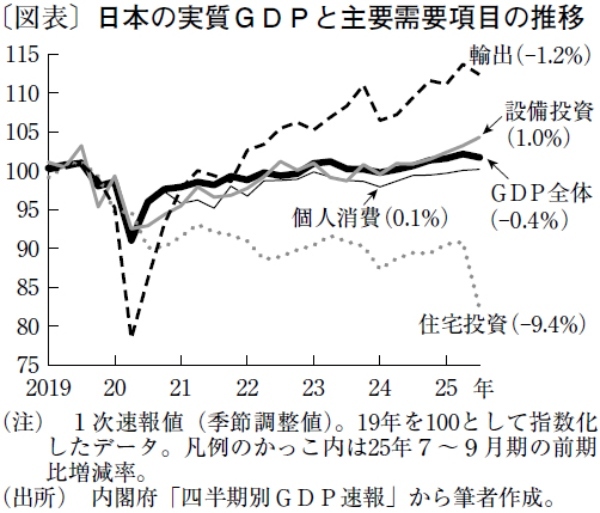

2025年7~9月期のわが国のGDP(国内総生産)は、1次速報段階において、物価変動の影響を除いた実質・季節調整値で前期比▲0.4%と6四半期ぶりのマイナス成長に転じた(図表)。GDPを支出側から見ると、個人消費や設備投資などの内需(国内需要)と、輸出から輸入を控除した外需(純輸出)に大別されるが、内需と外需の寄与度は共に▲0.2%ポイントのマイナス寄与となった。

もっとも、こうしたマイナスの数字が示すほど中身は悪くない。より細かい需要項目(実質・季節調整値)を確認すると、まず内需では、GDPの過半を占める個人消費が前期比0.1%増と6四半期連続で増加した。物価上昇下で実質雇用者報酬の伸び悩みが続くなか、力強い回復とはいえないものの、緩やかな持ち直しの動きが引き続き見られる。

個人消費と並ぶ内需の柱である設備投資も、前期比1.0%増と4四半期連続で増加した。トランプ関税が製造業を中心に設備投資の抑制要因となることが懸念されたが、現時点では目立った負の影響は生じていないといえよう。人手不足が長期化して企業の中長期的な経営課題となる中で、省人化投資やデジタル化投資などの構造的な設備投資需要が堅調と考えられる。

一方、日本経済の足を引っ張ったのが住宅投資だ。減少率は前期比▲9.4%となり、リーマンショックの影響を受けた09年4~6月期の▲9.8%に匹敵する記録的な落ち込みとなった。前回取り上げた改正建築物省エネ法・建築基準法の影響が遅れて顕在化したかたちだ。

外需のうち輸出は、前期比▲1.2%と減少した。前期の増加(同2.3%増)と比較して相対的に小幅なマイナスにとどまっており、トランプ関税の影響が本格的に表れたというよりは、自動車輸出を中心に関税発動前の駆け込み需要の反動減が続いている面が大きいとみられる。

以上のとおり、同期のマイナス成長は住宅投資と輸出の下振れでおおむね説明可能である。さらに、両者の下振れの要因は、法改正や関税発動を前に発生した駆け込み需要の反動の面が大きいと考えられる。

いずれも先行きの影響長期化のリスクには留意が必要だが、個人消費と設備投資の拡大は続いており、今回のマイナス成長自体を過度に悲観する必要はないだろう。前期までのプラス成長とならしてみれば、日本経済は緩やかな回復軌道をたどっていると判断される。

ただし、景気の牽引役が不在であることも同時に指摘できよう。関税政策の下振れリスクが今後も残り続ける中で、輸出主導の経済成長は期待しづらい。当面の国内景気を見通す上では、来年の賃上げの持続性に加えて、政府が講じる物価高対策が個人消費の加速につながるかどうかがポイントとなろう。

SBI新生銀行 グループ経営企画部 金融調査室 シニアエコノミスト/森 翔太郎

週刊金融財政事情 2025年12月9日号