この記事は2025年12月5日に「きんざいOnline:週刊金融財政事情」で公開された「経済対策効果は織り込み済み、26年の下落リスクは対中関係悪化」を一部編集し、転載したものです。

高市早苗政権初となる総合経済対策は、①物価高対策・減税を含めた家計支援、②危機管理・成長投資、③防衛・外交力強化──を主な柱として構成される。国費ベースで21兆3,000億円、一般会計支出で17兆7,000億円の規模に上る。

政府はこれによる経済効果は、今後3年間で約24兆円(実質GDP換算額)、年平均の成長率で1.4%程度としている。民間シンクタンクなどの予想も踏まえると、名目・実質共にGDP成長率を1~1.5%程度押し上げることが期待される。

株式市場は、特に名目GDPベースでの景気の動きに影響を受ける。これは、企業業績が名目値で評価されるためだ。

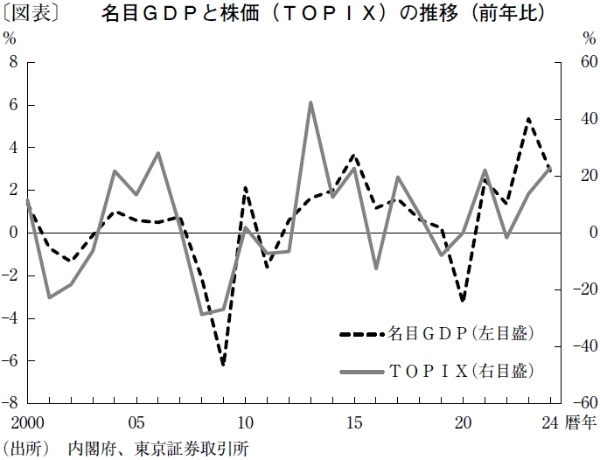

例えば、深刻なデフレに陥っていた2000年代(00年~09年)の名目GDP成長率は、年率で0.7%減だったが、同期間の東証株価指数(TOPIX)も4.6%減と下落基調をたどった(図表)。これに対し、コロナ禍以降となる21~24年については、物価上昇基調の定着もあって名目GDP成長率は3.0%、TOPIXは14.3%と1980年台(19.0%)以来となる2桁の伸びを記録している。

21年以降の名目GDP成長率とTOPIXの暦年ベースでの上昇率を比較すると、名目GDP成長率が1%成長した場合、TOPIXは平均で5.4%上昇している。この関係に当てはめれば、高市政権による総合経済対策は、TOPIXを5.4~8.1%押し上げる効果が期待される。

日本の株価は、10月4日の高市自民党総裁誕生以降の「高市トレード」で急騰し、11月4日に日経平均株価が、同月13日にはTOPIXが過去最高値に達した。それまでの上昇率は、日経平均が15.0%、TOPIXが8.3%となる。この上昇は、高市政権誕生による大型経済対策を期待したものであり、その上昇率から判断すれば、前述した総合経済対策によるGDP押し上げ効果は織り込み済みといえよう。

従って、今後の株価はこうした経済対策の効果を踏まえた上で、国内外の経済状況や政治情勢などに左右されることになる。特に日本がレアアースや半導体関連で中国への輸入依存度を高めたことで、日中関係の緊張が、基幹産業にも影響を及ぼす可能性があり、株価を大きく左右しかねない。中国政府の今後の対応次第でさらに広がるリスクもある。26年は対中関係悪化による株価下落に対する注意が必要な1年となりそうだ。

第一生命経済研究所 シニア・フェロー/嶌峰 義清

週刊金融財政事情 2025年12月9日号