資産を使い切ることを説く「DIE WITH ZERO」

正直、資産形成はカンタンです。時間をかけながらまとまった資産を築くならば、長期・積立・分散投資にじっくりと取り組めばよいからです。NISAやiDeCoを活用すれば、節税効果も生かしてより効率よく資産が増やせるでしょう。

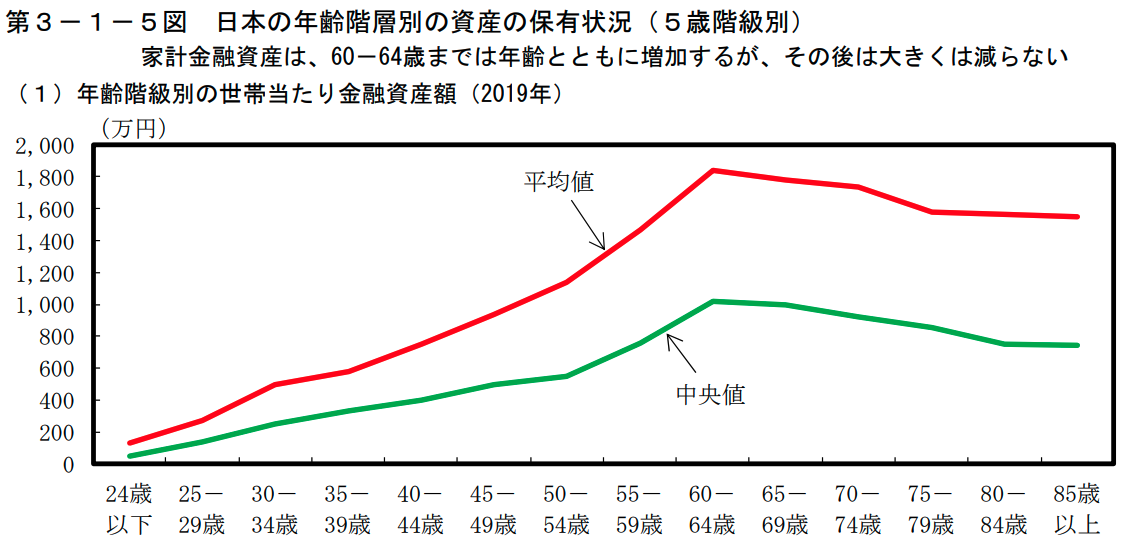

私たちがこの先考えなくてはならないのは、「築いた資産をいつ使うか」です。なかでも老後資金の使い方は重要です。実際、内閣府のデータで年齢階層別の資産の保有状況を見ると、老後資金を自分のために使えていない実態が浮かび上がります。

<年齢階層別の資産の保有状況>

(画像=引用:内閣府「令和6年度 年次経済財政報告(経済財政白書)」より、「RENOSY マガジン」より引用)

(画像=引用:内閣府「令和6年度 年次経済財政報告(経済財政白書)」より、「RENOSY マガジン」より引用)

金融資産は歳を重ねるほど増え、60〜64歳でピークを迎えます。しかしその後は、資産をいくらか使ってはいるものの、80歳を過ぎても平均1〜2割しか使っていません。しかも、「85歳以上」などでゼロになることもなく、資産の減りは徐々に緩やかになっています。お金を貯めることはできても、上手に使うことができない人が意外と多いことがわかります。

日本だけでなく世界中でベストセラーとなった『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』(ビル・パーキンス著/ダイヤモンド社)は、若いうちにこそ、お金を経験や思い出のために使って「資産ゼロで死ぬ」ことを説いています。お金はあの世に持っていけませんから、できるだけ自分のために使い切ったほうが人生の幸福度も高まるでしょう。

DIE WITH ZEROでは、経験や思い出から得られる価値を「記憶の配当」と呼んでいます。経験や思い出を振り返ることで、楽しい気持ちや学びといった複利効果が得られます。DIE WITH ZEROでは、経験を楽しめる若いうちにお金を使い、思い出をたくさん作ることを勧めています。

DIE WITH ZEROの実践は難しい

ただ、DIE WITH ZEROを実践するのは難しいものがあります。

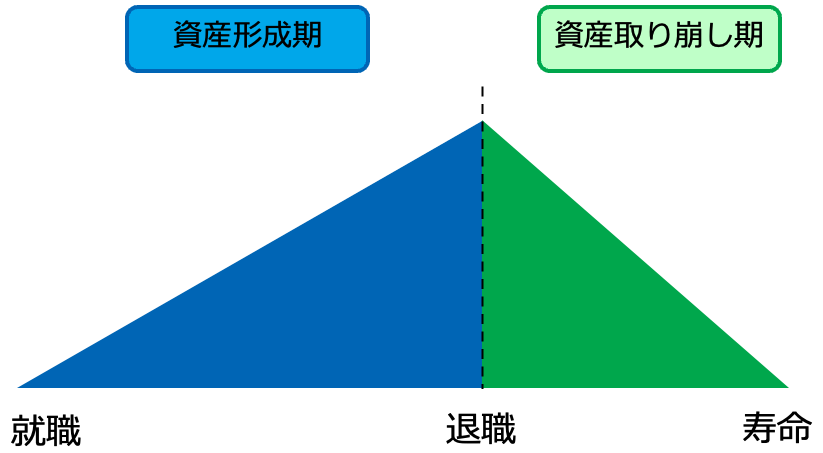

人生には、資産形成期と資産取り崩し期があります。

<資産形成期と資産取り崩し期>

就職してから退職するまでが資産形成期で、資産が徐々に増えていきます。退職してから寿命を迎えるまでが資産取り崩し期で、退職するまでに用意した資産を活用しながら生活をするイメージです。

DIE WITH ZEROを実践するなら寿命を迎えたときに資産ゼロにしたいのですが、そうできていないのは冒頭の内閣府のデータより明らかです。寿命はもちろん、いつ大病やケガになるかなど全てわかっていれば、計画的に資産を取り崩すことができそうですが、誰にもわかりません。

こう考えると、資産がゼロになるかもという不安は絶対に消せないということがわかります。

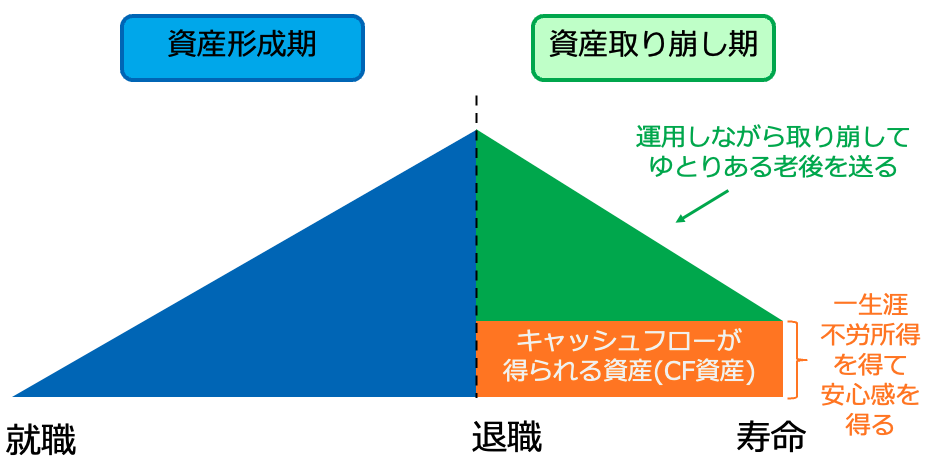

キャッシュフローが得られる資産で安心感を得る

しかし、自分のためにできる限りお金を使っていくのを諦めるのは早いです。逆転の発想で、死ぬまで使わない資産額を先に決めて「心の安定資産」として保有する戦略を提案したいと思います。

資産取り崩し期には、心の安定資産として資産の一部を配当金・利息・分配金などのお金が定期的に入ってくる「キャッシュフローが得られる資産」にして保有します。キャッシュフローが得られる資産は一生涯不労所得を得て安心感を得るために保有します。

<キャッシュフローが得られる資産を残して取り崩す>

心の安定資産があることで残りの資産を取り崩しやすくなります。残りの資産は、資産寿命を伸ばすためにも運用しながら取り崩し、自分の豊かな老後・経験・思い出に使っていきます。

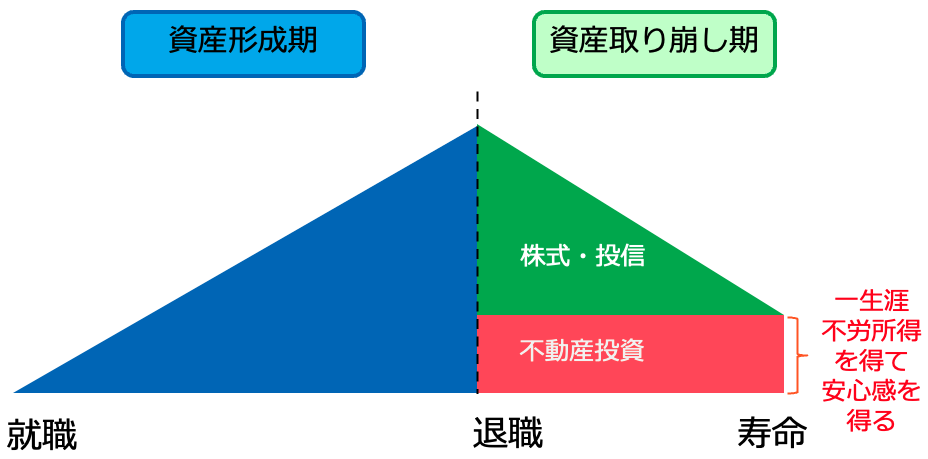

キャッシュフローが得られる資産には国内債券、米国債、REIT、高配当株、不動産投資などがあります。なかでも不動産投資は毎月「賃料」という形でキャッシュフローがあり、株などと比べて値動きが少ないので、分散投資としての意味合いでも盤石です。

<不動産は生涯保有し、金融資産を取り崩し>

「DIE WITH ZERO」は難しいですが、不動産以外の資産は取り崩して使うことができるので、「ほぼDIE WITH ZERO」ならば目指せます。

不動産を残しても相続税対策として有効

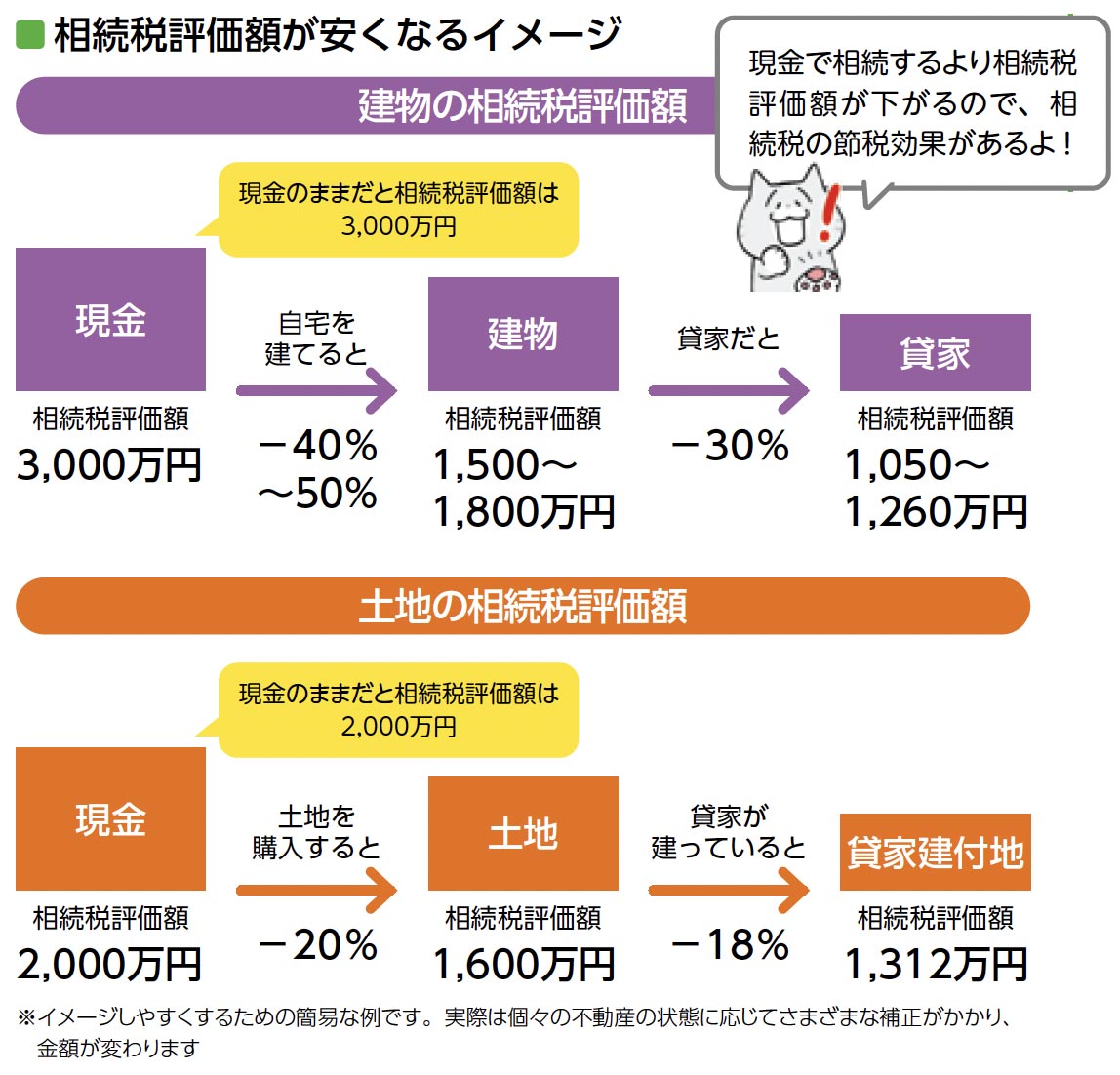

不動産をそのまま残しても相続税対策として有効です。その理由は、相続税を計算するときの基準となる「相続税評価額」が現金などの金融資産で相続した場合よりもグッと抑えられるためです。

例えば、現金の相続税評価額は相続する額面金額と同じです。しかし、建物や土地という形で相続すれば、相続税評価額は一定の割合を差し引いたものになります。貸家・貸家建付地(貸家が立っている土地)を相続すると、相続税評価額はさらに少なくなります。相続税評価額が少なければ、相続税も少なくなります。

よってワンルームマンションなどのコンパクトマンションの投資用物件を相続する場合、相続税額を抑えられるということです。

<相続税評価額が安くなるイメージ>

さらに、ローンを借りて不動産投資を行っている場合は、死亡保険の代わりにもなります。ほとんどの場合、団体信用生命保険(団信)に加入するからです。団信は、ローンを返済している人が亡くなったり、高度障害状態になったりしたときにローンが完済されて、以後のローンの支払いがゼロになる保険です。ローンの返済中にもしものことがあっても、遺族にローンのない物件を残せますし、遺族も不動産投資を続けることで、安定した家賃収入を得られます。

老後の地盤を固める不動産投資は今が始めどき

不動産投資は、老後の地盤固めに適した投資です。たとえば高配当株の配当は日本株なら年1〜2回、米国株なら年4回ですが、家賃収入は毎月入ってきます。市場が暴落したり会社の業績が悪化したりすれば株価が下がって配当も減る(なくなる)かもしれませんが、家賃は大きく下がったりすぐになくなったりする可能性は低いです。

実際、老後に「年金プラスいくらの収入を確保したい」という希望から逆算して不動産投資を始める方が多くいます。筆者も、老後の生活や老人ホーム入居などの選択肢も踏まえて不動産投資の件数を増やしています。ローンを完済すると、その物件を担保に新たな融資を受けて物件を購入することもできます。

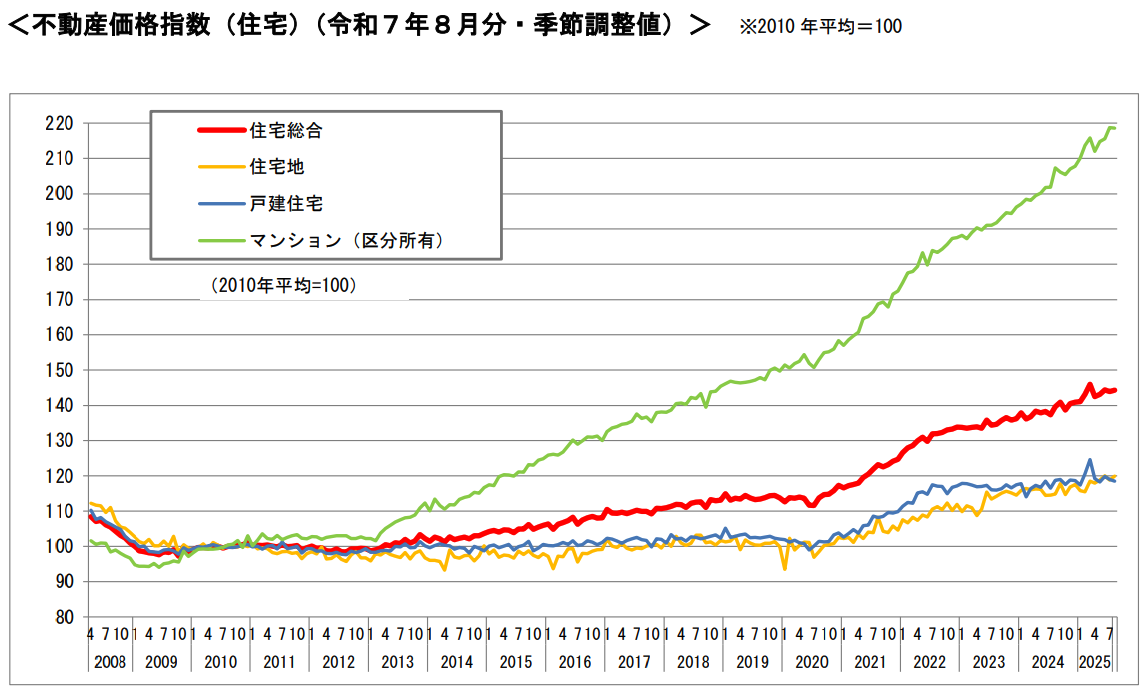

物価が上昇するインフレも、不動産投資にはメリットです。不動産も実物資産(モノ)ですので、インフレに合わせて物件価格・家賃が値上がりします。実際、国土交通省のデータによると、この数年不動産価格は上昇傾向。とくにマンション価格の上昇が顕著です。

<不動産価格指数(2025年8月分)※2010年平均=100>

(画像=引用:国土交通省「不動産価格指数」より、「RENOSY マガジン」より引用)

(画像=引用:国土交通省「不動産価格指数」より、「RENOSY マガジン」より引用)

これほど上昇が続くと「物件価格が安くなってから」と思われるかもしれませんが、いつ安くなるかはわかりません。そんなことを言っていると、一生不動産投資ができなくなってしまいます。

「そうはいっても自己資金がない」という方がいるかもしれませんが、不動産投資は自分の信用力を使って投資を行います。銀行から借りたお金で不動産を買い、入居者からいただいた家賃で返済を行う「他人資本」でできる投資です。自己資金がなくても、諸経費の分を借りるローンや、物件価格の全額を借りられるローン(フルローン)も用意されています。

早めの行動が鍵

老後に、現役時代に築いた資産をなるべく使い切るためには、今のうちから出口戦略を意識して資産形成をすることが重要です。不動産投資は老後の地盤固めに適した投資。年金に加えて、不動産からの収入が毎月あれば、資産の取り崩しの心理的なハードルを下げられます。忘れてはならないのが、資産を残しても相続税対策にもなるという点です。

これからの人生で今日が一番若い日です。老後の地盤固めにしたいならば早い方がいいですよ。

この記事を書いた人

(株)Money&You代表取締役。中央大学客員講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。マネーコンサルタントとして、資産運用・税金・Fintechなどに関する執筆・監修、書籍、講演などマネーリテラシー向上に努めている。著書は「はじめてのNISA&iDeCo」(成美堂)など多数。日本証券アナリスト協会検定会員。ファイナンシャルプランナー(AFP)。