この記事は2026年1月16日に「きんざいOnline:週刊金融財政事情」で公開された「26年の利下げペースは減速へ、FRBのハト派転換には警戒感も」を一部編集し、転載したものです。

2025年12月の米連邦公開市場委員会(FOMC)で、米連邦準備制度理事会(FRB)は3会合連続となる利下げを決定した。一方、26年以降、利下げペースは減速する見込みとなっている。

FRBが重視する雇用と物価の足元の動向については、地区連邦準備銀行の景況感を集約したベージュブックで、11月末の時点で緩やかな物価の上昇と緩やかな労働需要の低下という基調に大きな変化がないことを示唆した。11月分の雇用統計で失業率が上昇し、同月分の消費者物価指数(CPI)は前年比上昇率が鈍化したが、政府閉鎖の影響による一時的な動きと見なすのが妥当だろう。

雇用と物価の基調トレンドに大きな変化がない中で、26年以降の利下げペースの減速が見込まれる。25年後半の利下げが、労働市場の減速リスクに先回りして対応する「予防的利下げ」であったためだ。パウエル議長は12月のFOMC後の記者会見で「現在の政策金利の水準は、今後の展開を見守る上で適切な水準にある」と述べており、12月時点で予防的な対応が一巡したことを示唆している。

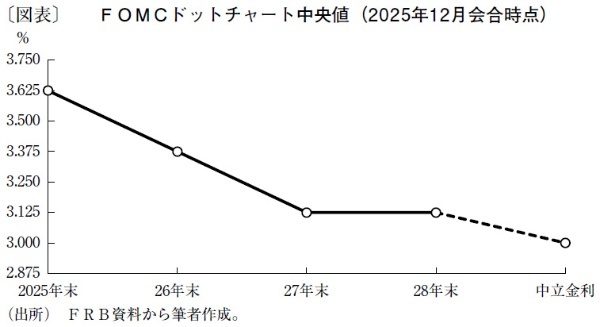

実際、25年12月のFOMCで公表されたドットチャートでは、26年末の政策金利見通しの中央値は3.375%と、現状より0.25%低い水準にとどまっている(図表)。分布のばらつきは大きいため幅を持って見る必要はあるが、いずれにせよ利下げペースの減速を示唆しているといえよう。

もっとも、こうした見通しは25年12月時点のFOMCメンバーのものであり、26年以降の人事動向によって評価が変化し得る点には留意する必要がある。確定事項としては、大幅利下げを主張してきたFRBのミラン理事が1月末で任期満了を迎える。後任にはトランプ大統領の意向を反映したハト派寄りの理事が就任する可能性が高く、この交代のみでハト派・タカ派のバランスが大きく崩れることは考えにくい。

バランスを崩し得る要因として最も蓋然性が高いのは、5月末に迎えるパウエル議長の任期満了だろう。制度上、パウエル議長は任期満了後の28年も理事としてFRBにとどまることができるが、過去の例に倣えばその可能性は低い。中立派のパウエル議長の代わりにハト派寄りの理事が入れば、FOMCのハト派色が強まることになる。

また、同じく中立派のクック理事を巡る解任問題も存在する。現在は最高裁の判断待ちの状況だが、仮に解任が確定した場合、後任人事を通じてハト派色が濃くなる可能性が高い。利下げが現時点の想定以上のペースで進むリスクは注視すべきだろう。

SOMPOインスティチュート・プラス 上級研究員/初田 好弘

週刊金融財政事情 2026年1月20日号