この記事は2026年1月16日に「きんざいOnline:週刊金融財政事情」で公開された「日銀の利上げ継続に向け、長期インフレ予想の上昇がカギ」を一部編集し、転載したものです。

2025年末の10年物国債利回りは2%を超えた。日本銀行による政策金利の引き上げは、ハト派的な利上げと受け止められたが、その後の植田和男総裁の講演内容や決定会合の「主な意見」ではタカ派的な発言も見られ、ハト派的な見方は一時的なものにとどまった。

長期金利上昇の主因は、高市早苗政権の財政出動による国債需給の緩み以上に、将来のインフレ上振れリスクに対する市場の警戒だと筆者はみている。日銀の慎重な利上げ姿勢の下、実質金利が低水準にとどまることで緩和的な金融環境が続き、インフレ上振れや円安のリスクが意識されやすい。その結果、日銀が将来的に利上げテンポを加速させるとの見方が、長短金利スプレッドの拡大というかたちで織り込まれている。

債券市場では、金融政策の織り込みが12月会合前に比べてタカ派化している。次回利上げ時期を早ければ今年7月と予想し、年内合計2回の利上げを想定する見方も出ている。

だが、筆者はこうした織り込みについて、現段階ではやや前のめりだと評価している。

確かに、植田総裁と高市首相は利上げに慎重であり、インフレや円安を抑制するため、政策金利を急激に引き締め的な水準まで引き上げる可能性は低い。日銀の利上げが「ビハインド・ザ・カーブ」に陥ることへの警戒が、市場で高まること自体は不自然ではない。

しかし、足元の長期金利が織り込むインフレ警戒と、今後観測されるインフレ率との間には乖離が生じる可能性がある。市場は中長期的なインフレ継続を先取りして警戒している一方、短期的には物価が減速する公算が大きい。

コンセンサス予想では、26年のインフレ率は前年比2%を下回る見通しで、筆者の予想も同様だ。物価対策に加えて原油価格の低下や食品価格の一時的押し上げ要因の剥落で、コアCPIやコアコアCPIの伸び率が2%を下回るとみられる。

見込みどおりCPIが減速すれば、名目政策金利が横ばいでも実質政策金利はマイナス1%程度まで上昇する。金融環境はなお緩和的だが、実質金利が「過度に低い」との評価は年央にかけ見直される余地が生じる。

この状況では、高圧経済政策を目指す高市政権も、日銀の追加利上げに慎重姿勢を強める可能性がある。CPI2%割れが続けば、物価高への世論の関心が円安から後退し、金融引き締めに対する政治的ハードルは一段と高まる。

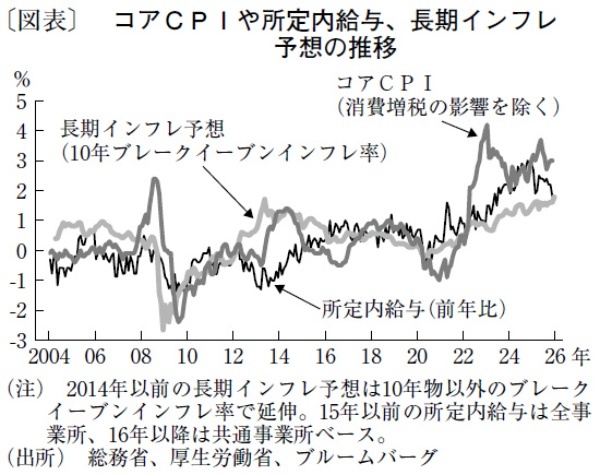

CPIが2%を下回る局面での利上げ継続のカギは、長期インフレ予想だ。現時点では長期インフレ予想は上昇傾向にあるが(図表)、今後CPIが見込みどおり減速していった場合、それでも長期インフレ予想が上昇を持続するためには、賃上げ率(とりわけ所定内給与)の加速が不可欠だ。ただ、足元で賃金の伸びにやや陰りが見られる点は懸念材料といえる。

ソニーフィナンシャルグループ シニアエコノミスト/宮嶋 貴之

週刊金融財政事情 2026年1月20日号