この記事は2026年2月3日に配信されたメールマガジン「アンダースロー:高市政権は景気回復の果実が国民に十分に届くまで満足しない」を一部編集し、転載したものです。

シンカー

ECB2月理事会プレビュー: ECBは「良い状況にある(in a good place)」

今回のECB理事会では、サプライズのある展開は期待すべきではないだろう。ラガルド総裁は、ECBは「良い状況にある(in a good place)」という表現をおそらく何度も繰り返すはずだ。これは単に正しいだけでなく、繰り返し強調すること自体にも意味がある。

足元の経済情勢は、ECBが現在置かれている立ち位置を大きく変えるものではない。成長率は予想をわずかに上回っている一方、インフレ率は概ねこれまでの予測に沿った推移となっている。「地政学的な動向」ついては議論される可能性が高いが、ECBはこれらを「下振れリスク」と位置づけ、引き続き非常に注意深くモニタリングしていることを確認するにとどまるだろう。

ユーロ高についても同様である。ECBにできる最善の対応は為替レートのボラティリティを監視することに限られ、この点について投げかけられる数多くの質問に対しても、同様の回答が繰り返される公算が大きい。

最後に、過去3週間、シュナーベル理事から極端にタカ派的な発言が聞かれていない一方で、ヴィルロワ・ド・ガロー仏中銀総裁も直近で連続利下げを求める発言をしていないことから、ラガルド総裁が市場の期待を再調整する必要はないだろう。その結果、記者会見は落ち着いた(そしておそらく退屈な)ものになると見込まれる。(松本賢)

高市政権は景気回復の果実が国民に十分に届くまで満足しない

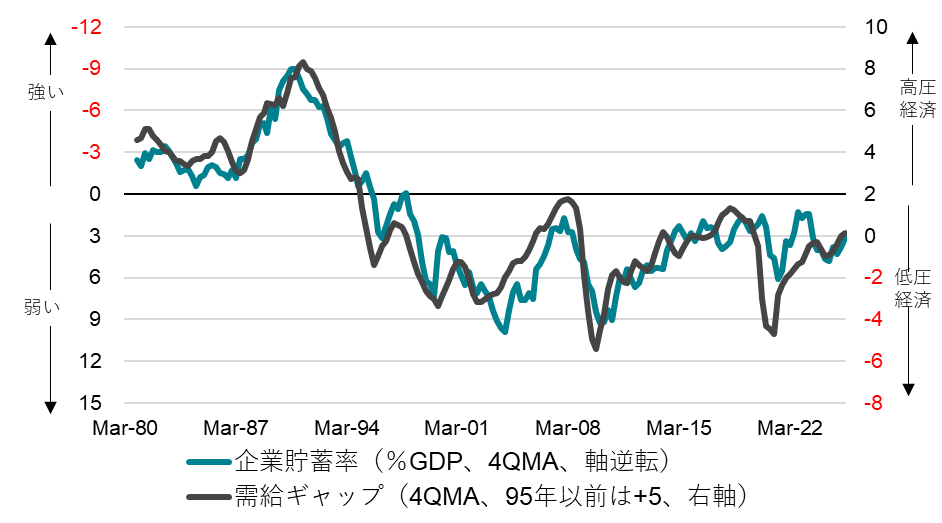

高市政権は、足元の景気は十分に強くなく、需給ギャップ0%近傍では地方や中小企業まで景気回復の実感が広がらないという現状認識に立っている。「依然として『コストカット型経済』から脱し切れておらず、成長に向けた投資拡大と生産性向上を伴う『成長型経済』への移行が道半ばにある」と、総合経済対策の基本的枠組みで記している。「需給ギャップは0%近傍となったが、景気は十分に強くなく、地方や中小企業まで景気回復の実感はまだ広がっていない」との認識で、景気回復の果実が国民に十分に届くまで満足しない。高市政権は、需給ギャップが十分に大きくなるまで、積極財政と緩和的金融政策、官民連携の投資・需要の拡大によって、「高圧経済」を目指していくとみられる。

需給ギャップの上振れによる「高圧経済」は、単純な総需要の追加ではなく、投資が短期的には需要であることによる上振れ余地の確保だ。需給ギャップの上振れ余地がなければ、官民連携の投資の拡大はできないことになる。投資による需要の拡大によって需給ギャップが上振れても、投資がいずれ供給能力を拡大するため、インフレ圧力が持続的に高騰することはない。供給能力の拡大が、インフレと為替相場を安定化させ、国力の源となる。高市政権が目指す「高圧経済」では、社会課題解決のため「危機管理投資」と「成長投資」など官民連携で投資を拡大していくことを明確にしており、中長期的なスパンでの投資戦略を示すことで、企業の予見可能性と成長期待を高めることが期待される。企業の国内支出の拡大で、貯蓄超過から投資超過に回復させ、日本経済を「コストカット型経済」から「成長型経済」へ移行する。

これまでの主流派の考え方は、財政健全化に拘るあまり、経済規模の持続的な拡大という責務を政府は果たさなかった。需給ギャップが0%でちょうどよいという考えで、経済政策が引き締められ、景気回復の果実は国民に届かなかったからだ。高市政権では、「高圧経済」の方針で、経済規模の持続的な拡大にコミットする。経済規模が持続的に拡大すれば、企業の競争はリストラ・コストカットから投資に変化することができる。成長する新しいパイを獲得するには、投資をしなければならなくなる。競合他社が投資で魅力的な商品・サービスを提供しているのであれば、新しいパイだけではなく、既存のパイまで奪われていくからだ。

プライマリーバランスの黒字化目標は、将来の成長や所得を生む成長投資であっても、税収の範囲内で行う制約となる。財政収支が一定の赤字に収めるのであれば、経常的な支出は税収の範囲内に収めても、成長投資は国債の発行でできることになる。成長投資のグローバルな激しい競争の中、日本だけ、無用な足かせをはめて戦えば、競争に敗れ、国力の低下の原因となってしまう。高市政権では、積極財政でグローバルな経済政策の潮流の変化に乗るため、プライマリーバランスの黒字化目標から、より柔軟な財政目標に変え、官民連携の成長投資の競争を勝ち抜き、国力の強化に取り組むとみられる。衆議院選挙で積極財政への批判も多くみられることは、高市政権は、国民の信を問うべき争点を立てることに成功したと言える。選挙の勝利によって、国民の支持を背景に、これまでの「行き過ぎた緊縮政策の呪縛を乗り越え」、積極財政へ大転換する推進力を得るとみられる。

高市政権は、足元の景気は十分に強くなく、需給ギャップ0%近傍では地方や中小企業まで景気回復の実感が広がらないという現状認識に立っている。「依然として『コストカット型経済』から脱し切れておらず、成長に向けた投資拡大と生産性向上を伴う『成長型経済』への移行が道半ばにある」と、12月21日に閣議決定された総合経済対策の基本的枠組みで記している。「需給ギャップは0%近傍となったが、景気は十分に強くなく、地方や中小企業まで景気回復の実感はまだ広がっていない」との認識で、景気回復の果実が国民に十分に届くまで満足しない。高市政権は、需給ギャップが十分に大きくなるまで、積極財政と緩和的金融政策、官民連携の投資・需要の拡大によって、「高圧経済」を目指していくとみられる。需給ギャップの上振れによる「高圧経済」は、単純な総需要の追加ではなく、投資が短期的には需要であることによる上振れ余地の確保だ。需給ギャップの上振れ余地がなければ、官民連携の投資の拡大はできないことになる。投資による需要の拡大によって需給ギャップが上振れても、投資がいずれ供給能力を拡大するため、インフレ圧力が持続的に高騰することはない。供給能力の拡大が、インフレと為替相場を安定化させ、国力の源となる。高市政権が目指す「高圧経済」では、社会課題解決のため「危機管理投資」と「成長投資」など官民連携で投資を拡大していくことを明確にしており、中長期的なスパンでの投資戦略を示すことで、企業の予見可能性と成長期待を高めることが期待される。企業の国内支出の拡大で、貯蓄超過から投資超過に回復させ、日本経済を「コストカット型経済」から「成長型経済」へ移行する。

これまでの主流派の考え方は、日本の財政状況が悪いということを前提とした、財政健全化優先であった。日本の財政状況が悪いため、企業は将来の金利の上昇を懸念して、投資が拡大できないという現状認識であった。企業の国内支出の拡大には、税と社会保障の一体改革によって、増税をしても、財政状況を改善させれば、企業は安心して国内支出を拡大するだろうと考えてきた。その軸となってきたのは、プライマリーバランス(基礎的財政収支)の黒字化の目標であった。しかし、企業が「コストカット型」で縮小の力をかけている間に、政府まで財政健全化で縮小の力をかけてしまったことで、総需要は縮小し、経済の規模が拡大できないデフレ型の経済に陥ってしまった。投資は更に減退し、供給能力は弱い需要に合わせて弱体化し、国力は低下していった。名目GDPは平均525兆円から拡大できなくなった。経済規模が拡大しなければ、企業はリストラ・コストカットによって安い製品・サービスで、競合他社からシェアを奪うしか戦略がなくなる。これまでの主流派の考え方は、財政健全化に拘るあまり、経済規模の持続的な拡大という責務を政府は果たさなかった。需給ギャップが0%でちょうどよいという考えで、経済政策が引き締められ、景気回復の果実は国民に届かなかったからだ。高市政権では、「高圧経済」の方針で、経済規模の持続的な拡大にコミットする。経済規模が持続的に拡大すれば、企業の競争はリストラ・コストカットから投資に変化することができる。成長する新しいパイを獲得するには、投資をしなければならなくなる。競合他社が投資で魅力的な商品・サービスを提供しているのであれば、新しいパイだけではなく、既存のパイまで奪われていくからだ。

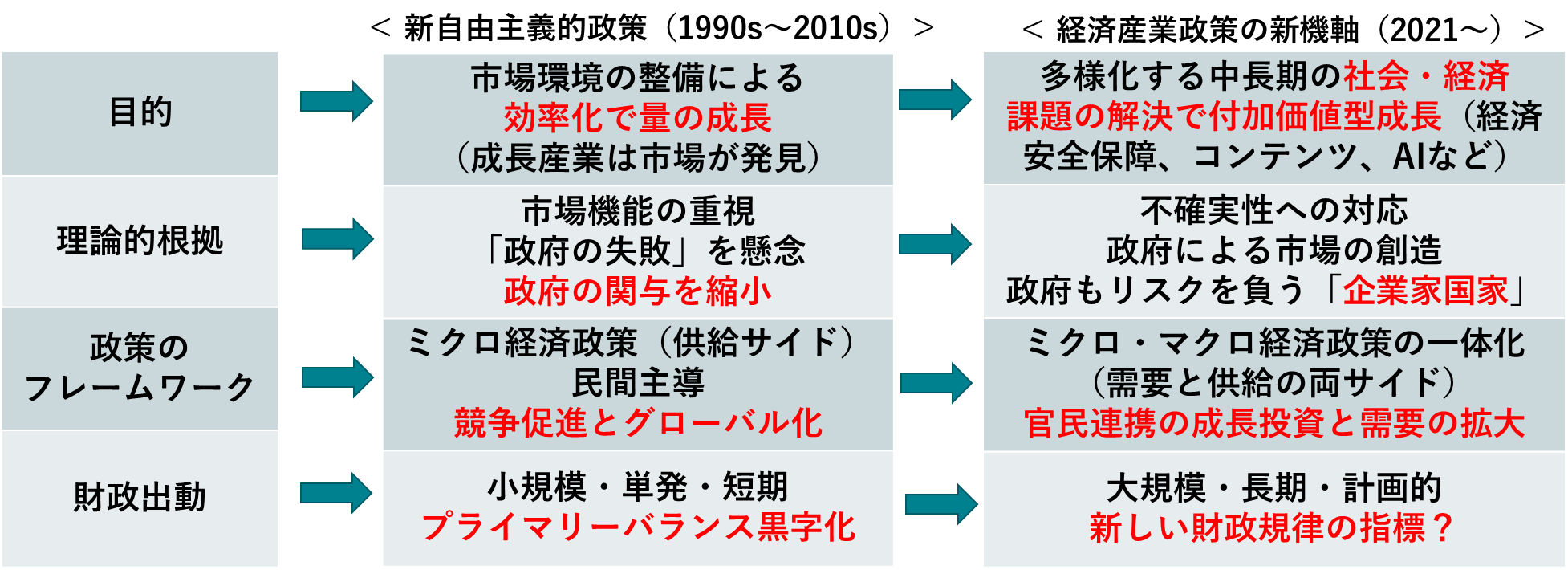

これまでは新自由主義的な思想で、経済政策の運営がなされてきた。小泉・竹中路線または構造改革路線と言われる。政府の関与をできるだけ小さくして、効率的な民間経済の自由度を高める思想だ。政府の関与を小さくするため、プライマリーバランスの黒字化目標という財政健全化路線と親和性があった。しかし、現在のグローバルな経済政策の潮流は、多様化する中長期の社会・課題を解決するための官民連携の投資と需要の拡大に変化している。そして、官民連携の成長投資のグローバルな激しい競争になってきている。成長産業や新技術への政府の投資が拡大していることが、グローバルに財政赤字が減らない理由でもある。先進国でプライマリーバランスの黒字化目標という硬直化した財政運営をしているのは日本だけだ。一般的には、財政収支を一定の赤字に収めようとする柔軟なものである。プライマリーバランスの黒字化目標は、将来の成長や所得を生む成長投資であっても、税収の範囲内で行う制約となる。財政収支が一定の赤字に収めるのであれば、経常的な支出は税収の範囲内に収めても、成長投資は国債の発行でできることになる。成長投資のグローバルな激しい競争の中、日本だけ、無用な足かせをはめて戦えば、競争に敗れ、国力の低下の原因となってしまう。高市政権では、積極財政でグローバルな経済政策の潮流の変化に乗るため、プライマリーバランスの黒字化目標から、より柔軟な財政目標に変え、官民連携の成長投資の競争を勝ち抜き、国力の強化に取り組むとみられる。衆議院選挙で積極財政への批判も多くみられることは、高市政権は、国民の信を問うべき争点を立てることに成功したと言える。選挙の勝利によって、国民の支持を背景に、これまでの「行き過ぎた緊縮政策の呪縛を乗り越え」、積極財政へ大転換する推進力を得るとみられる。

図表1:企業貯蓄率と需給ギャップ

出所:内閣府、日銀、クレディ・アグリコル証券)

図表2:世界的潮流を踏まえた経済政策の転換=「経済産業政策の新機軸」(経産省)

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。