この記事は2026年2月6日に「きんざいOnline:週刊金融財政事情」で公開された「2026年度税制改正の影響で税制依存型不動産投資に変化も」を一部編集し、転載したものです。

不動産は賃料収入に加え、税制を活用して実質的な収益性を高められる実物資産として、個人投資家にも支持されてきた。具体的には、減価償却による損益通算や、買い替え特例による課税の繰り延べ、特別控除、相続税評価額の引き下げといったさまざまな仕組みが挙げられる。

これらの税制を用いた不動産投資は、相続税対策としても広く活用されてきた。日本は今後2050年頃まで年間の死亡者数が160万人を超える多死社会が続く見通しである。23年の相続税課税対象者は、死亡者数全体の約1割に達している。

不動産を巡る課税に示唆を与えたのが、22年のいわゆる「タワマン節税」の確定判決だ。相続人は合計約14億円のマンションの相続課税評価額をゼロと申告したが、裁判の結果、約2億4,000万円の追徴課税となった。25年度税制改正では、タワマン節税の余地が縮小された。

26年度税制改正では、不動産の税制メリットのうち「特定資産の買い替え特例」や「貸付用資産の評価方法」「不動産小口化商品の評価方法」の3点が大きく見直される。

「特定資産の買い替え特例」は法人が対象だ。事業用資産の買い替えに際し、圧縮記帳と併用することで譲渡益への課税を将来に繰り延べる制度で、対象資産も比較的広義に認められてきた。一方、改正後は、建物等が事業遂行上必要なものに限定される。遊休資産の活用促進や、個人資産の法人への移転による課税回避を抑制する意図もあるとみられる。

「貸付用資産の評価方法」と「不動産小口化商品の評価方法」は個人が対象となる。一部例外を除き、相続開始から5年以内に取得した貸付用不動産と、不動産特定共同事業法に基づく不動産小口化商品は、27年1月1日以後開始の相続税等から時価相当額で評価される。

税制メリットの享受が前提となる不動産は、相対的に収益性が低い場合がある。今回の改正で、貸付用資産や不動産小口化商品の販売が鈍化すれば、価格下落圧力が強まる。

特に不動産小口化は、建物の建て替えなどで、資力に乏しい事業者の資金調達手段として一定の役割を果たしてきた。不動産小口化商品の元本毀損や流動性リスクが顕在化すれば、制度見直しや当局の監督強化が進む可能性もある。

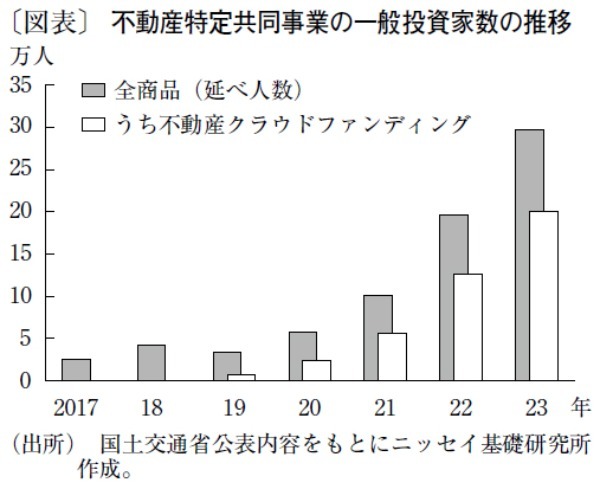

もっとも、不動産市況全体への制度改正の影響は限定的と考えるが、税制メリットを前提に保有する不動産は、保有継続の妥当性を含めて検証する必要があるだろう。不動産小口化商品については、これまで販売が増加してきたものの、セカンダリー市場が未成熟のため注意が必要だ(図表)。なお、貸付用不動産は、今回の改正後も、自身で賃貸運営する場合、改正前と同様に税制メリットが受けられる。

税制改正を契機に、節税効果に過度に依存した貸付用不動産や小口化商品が整理され、不動産市場全体における公正な価格形成の実現と、取引の透明性の高まりが期待される。

ニッセイ基礎研究所 准主任研究員/渡邊 布味子

週刊金融財政事情 2026年2月10日号