この記事は2026年2月24日に配信されたメールマガジン「アンダースロー(ウィークリー):経済停滞の原因である官民の国内投資の不足を解消する必要」を一部編集し、転載したものです。

アンダースロー(ウィークリー):経済停滞の原因である官民の国内投資の不足を解消する必要

高市首相は、国会の施政方針演説で、サナエノミクスは投資拡大であることを明確に示した。これまでの経済停滞は、人口動態の悪化よりも、官民の国内投資の不足に原因があるとした。そして、現在は、グローバルに「官民が手取り合って重要な社会改題の解決を目指す新たな産業政策が大きな潮流となり」、官民連携の成長投資の大競争の時代となっているとの認識を示した。財政規律は、成長投資を抑制してしまう単年度のプライマリーバランスの黒字化から、より柔軟なものへ変更していくことを示唆した。城内経済財政担当大臣は、経済演説で、「投資を怠ることこそが、最も無責任となる時代に、私たちは生きている」と、日本の投資不足に危機感を示した。

サナエノミクスによって、「長年続いてきた過度な緊縮志向、未来への投資不足の流れを断ち切り」、「経済成長を実現するために必要な財政出動をためらわない。」そして、「暮らしの安全と安心を確保し、雇用と所得を増やし、消費マインドを改善し、事業収益が上がり、税率を上げずとも税収が自然像にむかう「強い経済」を構築する。」「この好循環を実現することで、日本経済のパイを大きくするとともに、物価上昇に負けない賃金上昇を実現する。国民に成長の果実を実感してもらい、日々の暮らしと未来への不安を「希望に」変えて行く。」と述べた。

政府の収支は、経常的収支と投資的支出に分解し、経常的収支の均衡とともに、戦略投資の拡大によって、投資的支出は拡大すべきだろう。成長投資による国債発行は、負債と同時に資産の増加となるため、財政規律のストックにおける参照指標は純負債残高GDP比が整合的である。フローの財政規律としては、経常的収支と投資的支出に分け、経常的収支は均衡させることも考えられる。骨太の方針でも、「経常的歳出が毎年の税収等で着実に賄われるよう取り組む」としている。成長投資の是非は、財源の有無ではなく、国債発行の利払い負担に見合う成果が上げられるのかどうかで判断されるだろう。

高市首相は、「単年度のプライマリーバランスという考え方は取り下げる」と既に述べている。6月の骨太の方針で、財政規律を戦略投資の拡大を可能とするより柔軟なものに変えて行くことになるとみられる。複数年度にわたる予算処置を可能にし、民間の予見可能性を高め、グローバルな官民連携の危機管理投資・成長投資・需要の拡大の競争に劣後しないようにするとみられる。財政規律指標は、プライマリーバランスではなく、投資的支出を除く、コア(経常的)プライマリーバランスの均衡、もしくはコアプライマリーバランスから国債の利払い費を除いた、コア財政収支の均衡が有用だろう。

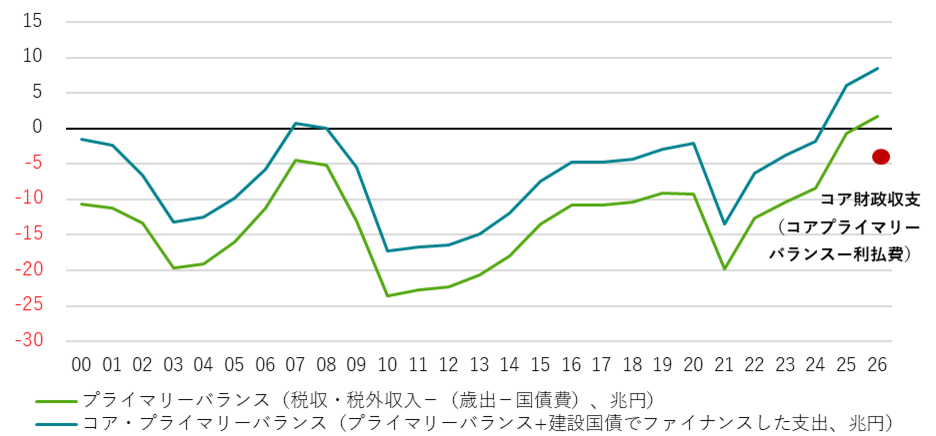

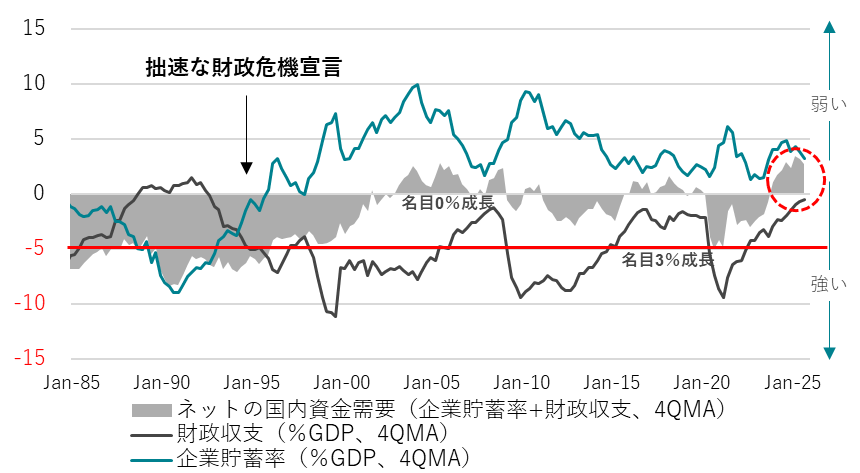

建設国債でファイナンスされたものを除外したコアプライマリーバランスでは、2026年度当初予算でも既に黒字化していて、日本の財政状況は健全であることが分かる。当初予算での利払いの過大な額でも、2026年度のコア財政収支は4.7兆円の赤字でしかない。GDP比で0.7%程度となり、投資的支出が足りないことを示している。ユーロ圏の財政収支の赤字をGDP比-3%以内に収める目標は、GDP比3%の国債による成長投資の余地を作るものであるとみることもできる。

これまでの主流派であった財政緊縮派は、プライマリーバランスの黒字化を重視していることで、成長投資を税収の範囲内に収めようとしている。この考え方は、官民連携の成長投資を重視する新機軸への抵抗勢力となっている。一方、新機軸への財政改革を主張する成長投資派は、将来の経済成長と所得増加をもたらす投資は躊躇しない。既存の建設国債だけではなく、教育国債、防衛国債、または成長投資国債などの考え方も支持される。柔軟な財政規律としては、財政収支やプライマリーバランスではなく、投資的支出を除く経常的支出を、税収・税外収入の範囲内に収めるコアプライマリーバランスまたはコア財政収支が適切であると考える。

図:プライマリーバランスとコアプライマリーバランス(当初予算ベース)

以下は配信したアンダースローのまとめです

高市政権は緊縮志向の投資不足による経済停滞を成長投資の積極財政で脱する(2月18日)

高市政権は、衆議院選挙で大勝したことで、抵抗勢力としての「行き過ぎた緊縮政策の呪縛を乗り越え」、「経済政策を大転換する」ための強い推進力を得た。選挙期間には、高市政権の積極財政の方針や、官民連携の成長投資を促進する円安の水準に、厳しい批判があった。言い換えれば、高市政権は、国民の信を問うべき争点を立てることに成功したと言える。厳しい批判を乗り越えて、衆議院選挙で大勝したことは、高市政権の「経済政策を大転換する」方針が、国民からしっかりとした信任を得たことになる。2028年の夏の参議院選挙まで、国政選挙はない。厳しい批判が続いても、高市政権は、大胆に「経済政策を大転換する」動きをしていくことになるだろう。経済政策の大転換で経済を再生するまでに時間がかかることによる家計の負担は、食料品の消費税率を0%とすることで緩和することになるだろう。

これまでの経済政策は、新自由主義的な思想で運営されてきた。小泉・竹中路線、または構造改革路線と言われる。政府の関与をできるだけ小さくして、効率的な民間経済の自由度を高める思想だ。政府の関与を小さくするため、プライマリーバランスの黒字化目標という財政健全化路線と親和性があった。しかし、現在のグローバルな経済政策の潮流は、多様化する中長期の社会・課題を解決するための官民連携の投資と需要の拡大に変化している。そして、官民連携の成長投資の競争はグローバル規模で激しさを増している。成長産業や新技術への政府の投資が拡大していることが、グローバルに財政赤字が減少しない理由でもある。

先進国でプライマリーバランスの黒字化目標という硬直化した財政運営をしているのは日本だけである。一般的には、財政収支は一定の赤字に収める柔軟な運営をおこなう。プライマリーバランスの黒字化目標は、将来の成長や所得を生む成長投資であっても、税収の範囲内で行う制約となる。財政収支を一定の赤字に収めるのであれば、経常的な支出は税収・税外収入の範囲内に収めても、成長投資は国債の発行で賄い、持続的に拡大させることが可能となる。成長投資のグローバルな激しい競争の中、日本だけ、無用な足かせをはめて戦えば、競争に敗れ、国力の低下の原因となってしまう。高市政権は、これまでの官民の投資不足が、日本経済の停滞と国力の衰退を招いたと判断している。

高市政権では、積極財政でグローバルな経済政策の潮流の変化に乗るため、プライマリーバランスの黒字化目標から、より柔軟な財政目標に変え、官民連携の成長投資の競争を勝ち抜き、国力の強化に取り組むとみられる。これまでの行き過ぎた緊縮志向がもたらした投資不足による経済停滞の流れを、官民連携の成長投資の拡大で断ち切るため、将来の成長と所得を生む財政出動を躊躇しない。高市政権下で初となる6月の骨太の方針(予算編成の基本方針)で、どのような財政目標に変化していくのかが注目される。経済・社会の課題解決のため「危機管理投資」と「成長投資」など官民連携で投資を拡大していくことを明確にしており、中長期的なスパンでの投資戦略を示すことで、企業の予見可能性と成長期待を高めることが期待される。国内支出の拡大で、企業を貯蓄超過から投資超過に回復させ、日本経済を「コストカット型経済」から「成長型経済」へ移行させる。

財政支出は、人件費などの経常的支出と、将来の成長や所得を生む投資支出に分けて考えるべきだろう。財政規律として、経常的支出は税収・税外収入の範囲内に収めることはあり得る。しかし、投資的支出は国債発行で行い、実施の可否は、財源の有無ではなく、利払い負担以上の将来の便益を生むのかどうかで判断されるべきだ。歳出から、投資的支出と国債費を除いたものを、コア(経常的)プライマリーバランスと定義することができる。「危機管理投資」と「成長投資」を予算では別枠とするということだ。新たな財政規律の一つのアイディアとして、プライマリーバランスの黒字化目標から、投資的支出を除いたコア・プライマリーバランスの黒字化目標に転換すれば、財政規律に配慮しながら、投資的支出の拡大も可能となる。

投資的支出は、建設国債でファイナンスされた支出と狭義に定義することができる。2026年度の当初予算の政府案の歳出は122.3兆円となった。国債費が31.3兆円で、建設国債でファイナンスされた支出は6.7兆円となる。経常的支出は84.3兆円となる。税収・税外収入は92.7兆円である。コア・プライマリーバランスは8兆円程度となり、既に黒字化している。高市政権は、2026年度の当初予算で、財政規律に十分に配慮したことになる。当然ながら、投資的支出は広義には、建設国債でファイナンスされたものだけではなく、高市政権の「危機管理投資」と「成長投資」、国土強靭化、教育防衛などへの支出へ、定義を拡大することも可能だろう。

なお、コア・プライマリーバランスを財政規律の参考とすることは、ノーベル経済学賞受賞者である米コロンビア大学のジョセフ・スティグリッツ教授から筆者はお墨付きを得ている。スティグリッツ教授は、クリントン政権下の1995~1997年に大統領経済諮問委員会(CEA)の委員長を務めていた時期に、同様の発想で将来の成長に繋がる、インフラなどの「投資的支出」を別勘定とすることを提案したという。しかし、結果的に「投資的支出」の定義を明確にできず、あらゆる歳出を「投資的支出」として扱うよう求める各所からの要求の収拾がつかず、残念ながら頓挫してしまったという。

そこで、日本には建設国債という枠組みがあることを伝えたところ、投資的支出を定義するうえで非常に便利だとし、上記コア・プライマリーバランスを財政規律とするアイディアに強い賛同をもらった。ドイツでも、GDP比1%を超える国防費は債務抑制策の対象から外す方針を2025年に決定した。グローバルでは、将来の成長など必要な投資は、経常収支と分別して考えることは一般的な考えである。コア・プライマリーバランスの議論を含め、より柔軟性のある財政規律の枠組みに修正することが、「成長型経済」に移行する上で重要となるだろう。

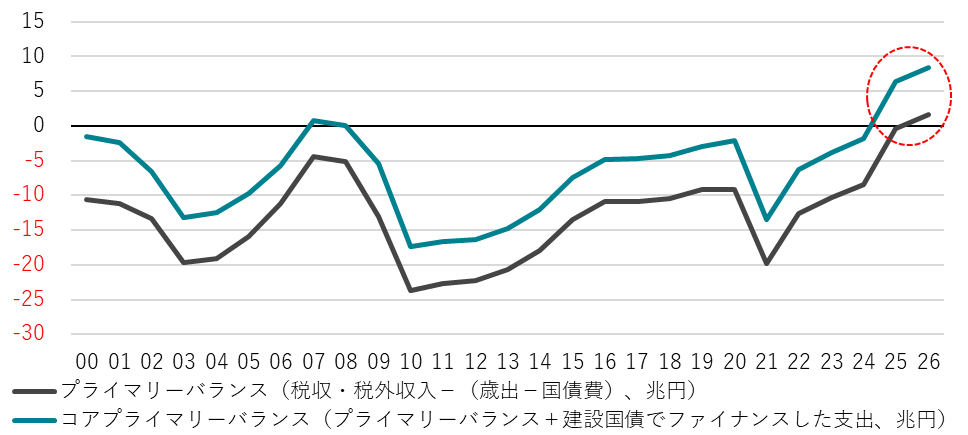

図表1:プライマリーバランスとコア(経常的)プライマリーバランス

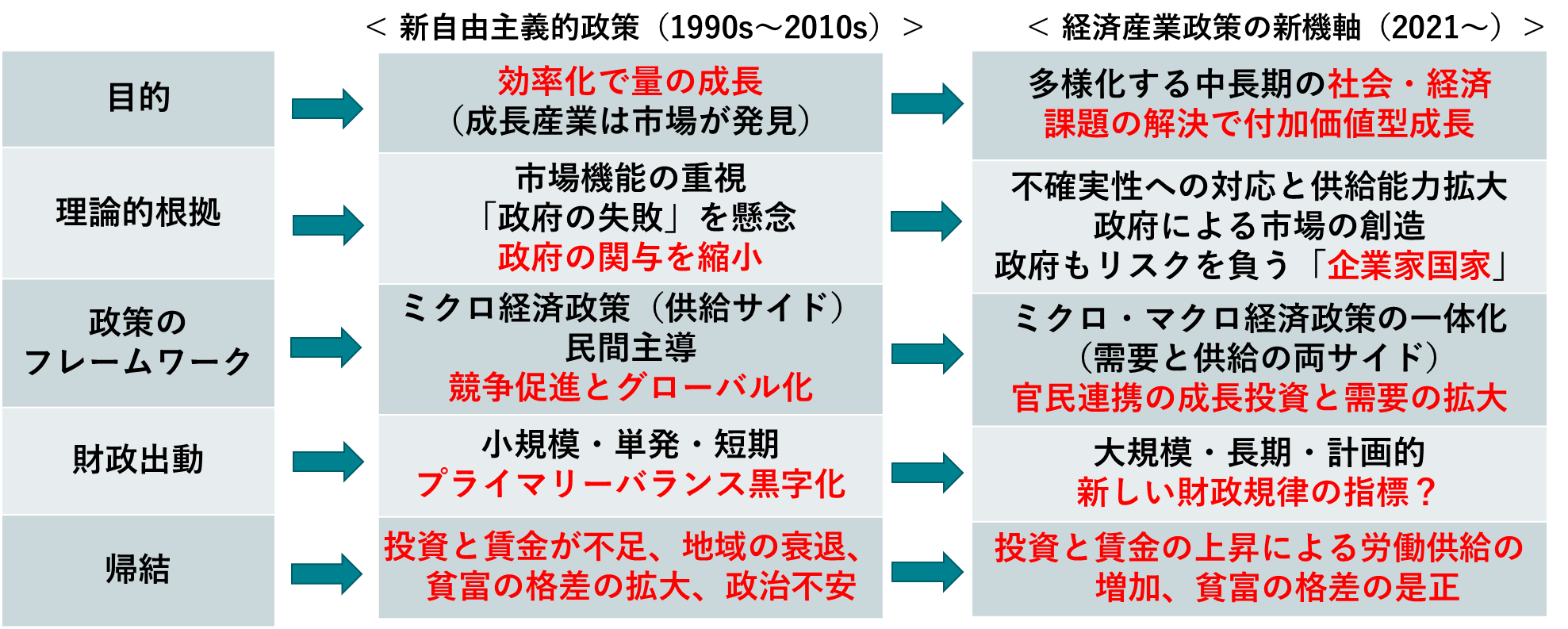

図表2:世界的潮流を踏まえた経済政策の転換=「経済産業政策の新機軸」(経産省)

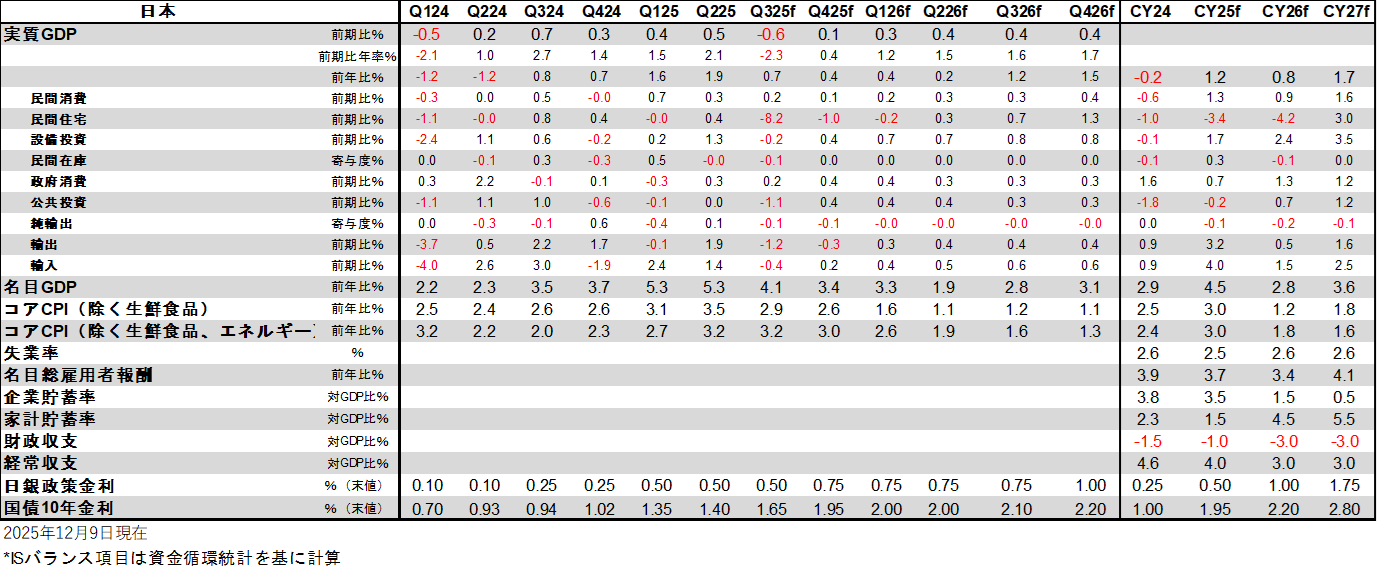

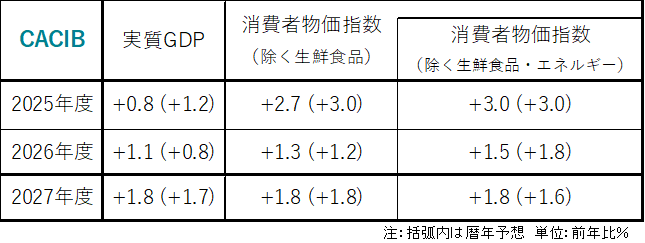

物価上昇率は一気に減速へ

1月のコア消費者物価指数(除く生鮮食品)は前年同月比+2.0%と、12月の同+2.4%から大きく減速した。ガソリンの暫定税率が廃止されるなどして、1月のエネルギーは同-5.2%と、12月の同-3.1%から下落幅が拡大している。1月のコアコア消費者物価指数も同+2.6%と、12月の同+2.9%から減速した。コスト増の価格転嫁の一服と内需の弱さによって、コアコア消費者物価指数の前年同月比は、2026年の後半には日銀の物価安定目標の2%を下回っていくことになるだろう。物価上昇率の再加速は内需の拡大を待たなければならず、1%台前半まで減速していく可能性がある。2026年の実質GDP成長率は、+0.5%程度の潜在成長率なみとみられて、強くない。高市政権は、日銀に「強い経済成長」と「物価安定」の両立のデュアル・マンデートを課している。日銀法第四条を基に政府の経済政策の基本方針(高圧経済と官民連携の成長投資の拡大)と整合的となるように、日銀の利上げは緩慢なペースとなるだろう。日銀の重点は、これまでの「物価安定」から「強い経済成長」へと変化していくとみられる。今年退任する二人の日銀審議委員の後任には、デュアル・マンデートをしっかり理解した候補が任命されるだろう。日銀が、物価上昇率の加速に対して、ビハインド・カーブになっているという見方は急激に弱くなっていくだろう。既に、物価上昇率の減速を示唆する材料が多くみられるようになっているからだ。グローバルコア消費者物価指数(除く食品・エネルギー)は+1.3%まで大きく減速している。

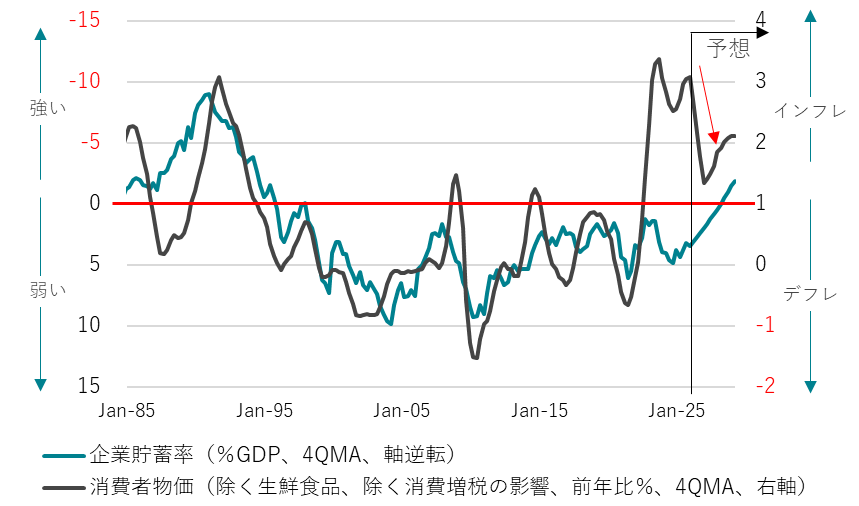

- 企業の支出不足によるプラスの企業貯蓄率という構造的デフレ圧力が残っている

コア消費者物価指数と企業貯蓄率

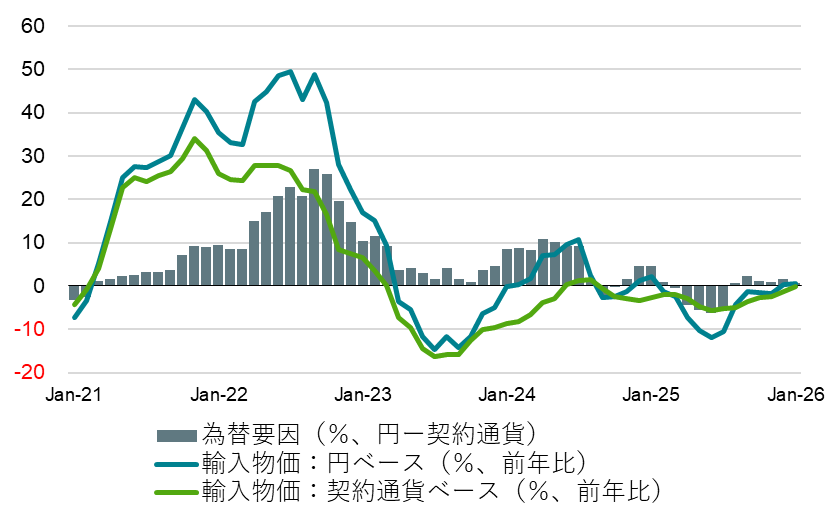

- 輸入物価が低下してきた

輸入物価と為替要因

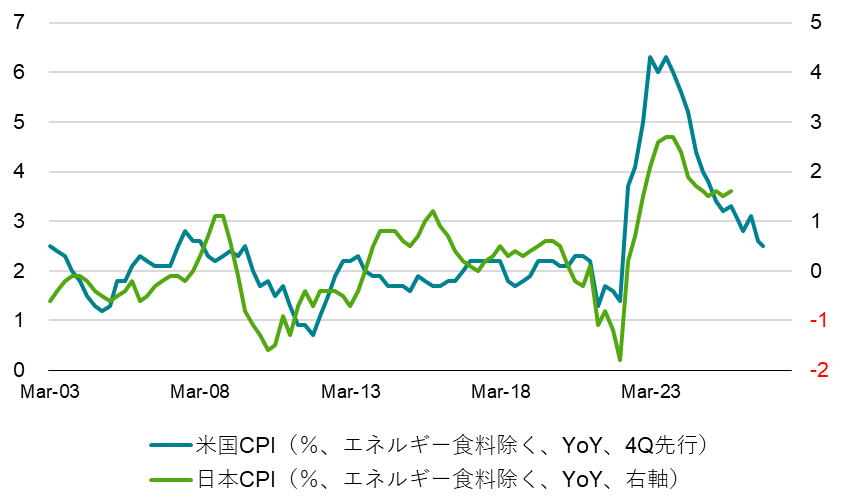

- 先行する米国の物価上昇率が減速している

日米のCPI(グローバルコア)

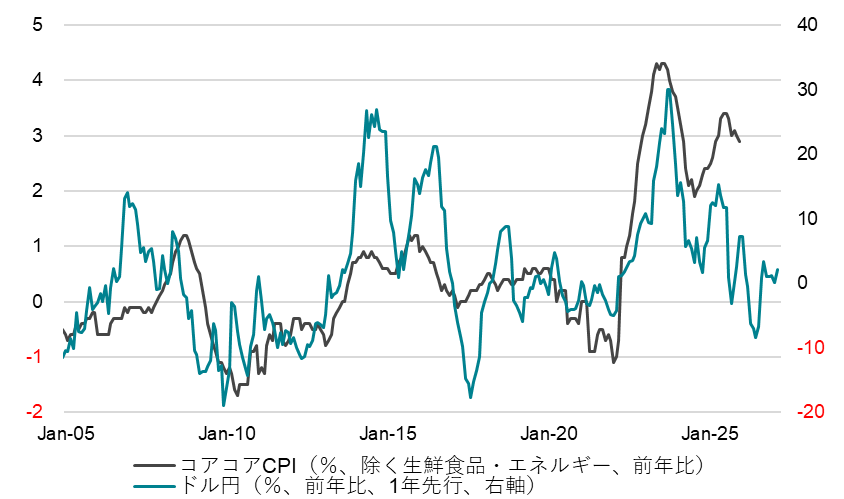

- ドル・円の前年比は円安ではなくなっている

ドル円とコアコア消費者物価指数

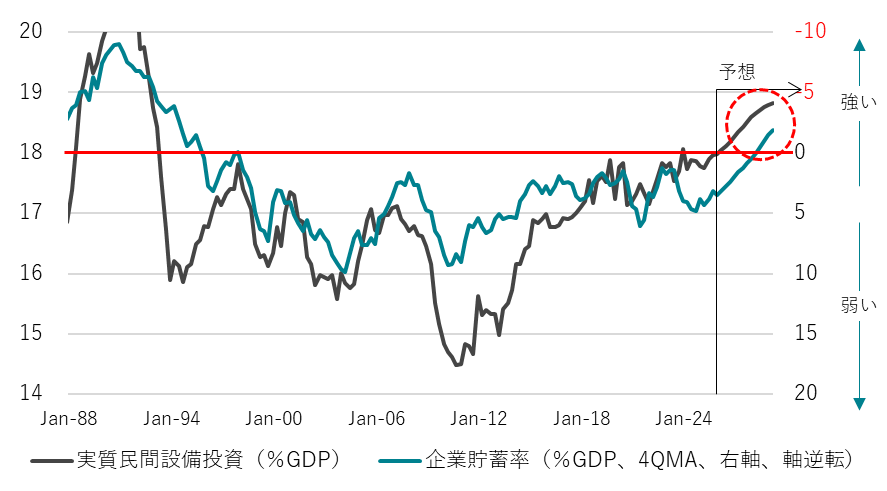

- 設備投資サイクルの上振れによる資本の改良・増強と生産性の向上が人手不足による物価上昇圧力を減退させる

企業貯蓄率と民間設備投資

- 人手不足感はピークアウトして実質GDP成長率の鈍化を示唆している

日銀短観雇用人員判断DIと実質GDP

- ネットの資金需要が消滅して、政府と企業の支出する力が失われ、日本経済は膨らむ力を失っている

ネットの資金需要(企業貯蓄率+財政収支)

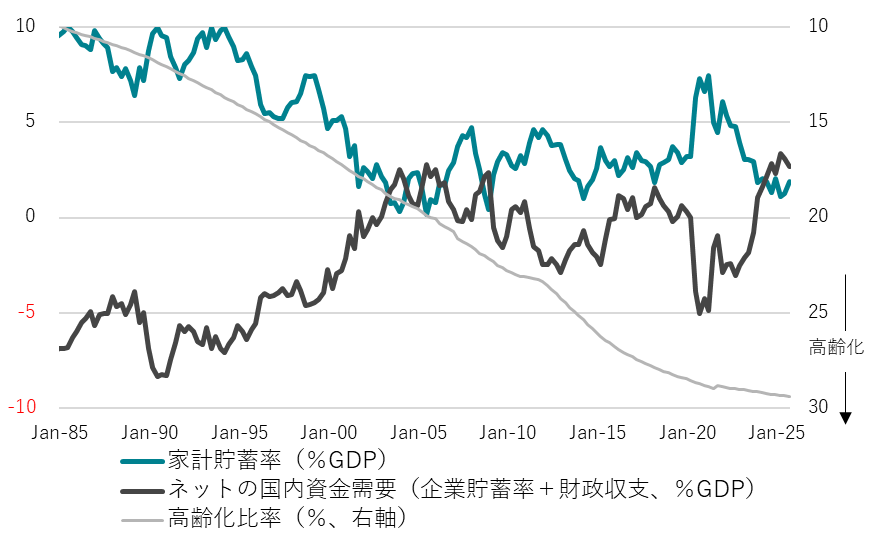

- 政府と企業の資金吸収で家計貯蓄率が史上最低水準まで低下して、家計の防衛反応として、需要の価格弾力性は大きくなっている

家計貯蓄率とネットの資金需要

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。