この記事は2026年2月27日に「きんざいOnline:週刊金融財政事情」で公開された「財政不安が騒がれるなか、超長期ゾーンの金利上昇は一巡か」を一部編集し、転載したものです。

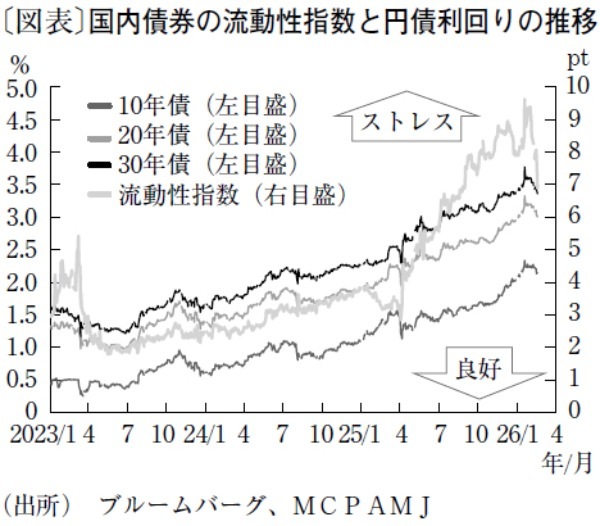

国内10年債利回りは、2025年12月に節目とされる2%を突破し、1月20日には一時2.35%と27年ぶりの水準まで上昇した(図表)。同日には国内20年債利回りが3.45%、30年債利回りが3.875%、40年債利回りが4.215%といずれも過去最高水準を更新した。

もっとも、1月21日以降は徐々に落ち着きを取り戻し、長期金利も低下。報道によると、自民党が衆議院選挙で全議席の3分の2以上を獲得したことで、高市早苗首相の求心力が高まり、財政規律に配慮した運営が可能になるとの期待が広がったという。

しかし、高市首相は2月18日の記者会見で、従来と変わらず「責任ある積極財政」を強調。飲食料品の消費税を2年間ゼロとする主張も維持した。一方、2月19日の円債市場は波乱なく終了。前日の米国市場で、経済指標の上振れなどを背景に株高・債券安となっていたことを踏まえれば、円債市場はむしろ底堅かったと評価できる。筆者は長期金利の上昇を財政不安と直接的に結び付ける解説に疑問を抱いている。

確かにCDSスプレッド(5年)は、自民党総裁選告示直前の25年9月19日の18bp程度から、1月20日には28bp弱まで上昇した。しかし、依然としてここ数年のレンジ内にとどまっており、財政不安が強まったとは言いにくい。

そもそも、日本の財政状況は名目成長率が高まったことで、債務残高対GDP比の安定化という観点では大幅に改善している。それ故、日本銀行は異次元緩和を終了し、複数回の利上げに踏み切ることができた。この間、日本株は連日のように過去最高値を更新している。経済ファンダメンタルズの改善と、それに伴う金融政策の正常化こそが長期金利上昇の主因だろう。

もちろん、超長期ゾーンの需給バランス悪化というテクニカルな要因は無視できない。実際、日本証券業協会の「公社債店頭売買高」によると、超長期ゾーンの主な買い手とされた生損保会社は25年2月以降断続的な売り手となり、年間では1兆4,000億円を売り越すなど、24年の2兆8,000億円の買い越しから一変した。ブルームバーグが公表する国内債券の流動性指数を見ても、25年4月中旬以降今年の2月初旬までほぼ一貫して上昇(流動性が悪化)している。しかしその後、流動性指数は低下し円債市場も落ち着きを取り戻しつつある。

筆者はその背景として、25年6月以降の超長期ゾーンの国債発行減があると考えている。しかも、26年度の国債発行計画によれば、超長期ゾーンは25年度の当初計画比で計7兆2,000億円減額される予定であり、前述の生損保の穴を十分に埋められる。

国内で物価の基調に弱さが見え始め、年金基金や外国人が金利上昇後の超長期ゾーンに資金を振り向けつつある。そのことを踏まえれば、超長期ゾーン主導の金利上昇はすでに一巡した可能性が高い。

MCPアセット・マネジメント チーフストラテジスト/嶋津 洋樹

週刊金融財政事情 2026年3月3日号