この記事は2026年2月27日に「きんざいOnline:週刊金融財政事情」で公開された「底堅い成長を続けるユーロ圏、今後はドイツの成長性がカギ」を一部編集し、転載したものです。

ユーロ圏の2025年10~12月期の実質成長率は、前期比0.3%(年率1.4%)だった。また、25年暦年の成長率は1.5%となり24年の0.9%を上回った。25年の欧州経済はトランプ関税に翻弄されたが、足元の影響は限定的だ。

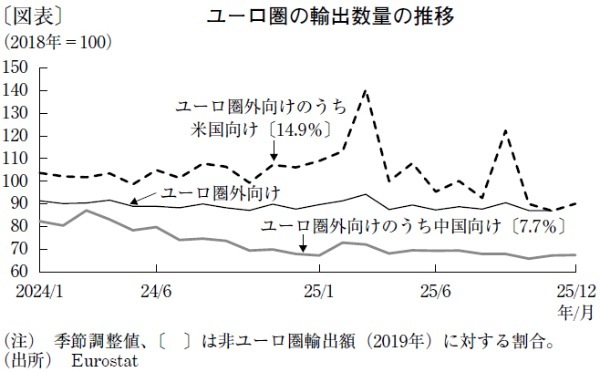

当初、トランプ関税のユーロ圏経済への直接的な影響として、米国向けの輸出数量の減少や輸出単価の引き下げが想定されていた。自動車などの一部産業においては、想定されたマイナスの影響が見られたが、対米輸出全体で米国向け輸出は単価だけでなく、数量も比較的底堅く推移してきた(図表)。

この理由として、高関税下でも米国自身の需要が堅調だったことが挙げられる。AI(人工知能)関連の需要拡大などに牽引されるかたちで、マクロで見れば成長率への影響が抑制され、関税負担も企業が吸収できている。

さらに欧州では、関税が課されていない医薬品・有機化学品(肥満薬関連とみられる)について、関税引き上げの思惑から大幅な駆け込み輸出が生じた月も散見された。このことが、25年を通してのユーロ圏成長の牽引役となった。

ただし、先行きの輸出については、これから反動減が生じる可能性があり、すでに減速の兆しもある。また、主要輸出先である中国向けでは、価格競争の激化から長らく減少トレンドが継続しているため、成長の牽引力にはならない。

以上から、当面は域内需要の強さがユーロ圏の成長を左右することになると思われる。ユーロ圏は、失業率が低位安定であるほか、インフレ率が2%目標前後で推移し、実質賃金もプラス成長が維持されているため、所得環境は良好な状況にある。

投資も防衛・インフラ支出の拡大が後押しするだろう。ドイツでは、昨年5月に発足したメルツ首相率いる新内閣の下、5,000億ユーロ規模のインフラ基金を活用して公共投資を拡大させた。時間的制約から、昨年の実体経済の押し上げ効果は限定的だったと思われるが、26年は成長率の押し上げ要因となるだろう。

一方で、消費や投資の足かせとなる要因もある。今後の不確実性に備えた貯蓄(予備的動機)や、ドイツでは財政支出の拡大に伴う財政不安のために、所得ほど消費は伸びておらず、貯蓄率が高止まりしている。企業部門でも不確実性が高い中では、民間の投資意欲がどれほど高まるかは未知数である。

国際通貨基金(IMF)は、内需の拡大からユーロ圏の成長率見通しを26年1.3%、27年1.4%と予想する。特に中核であるドイツについては25年(0.2%)から加速し、26年1.1%、27年1.5%と見込む。ただし、不確実性の高い環境下であり、ドイツ次第で上振れも下振れもあり得る点には注意したい。

ニッセイ基礎研究所 主任研究員/高山 武士

週刊金融財政事情 2026年3月3日号