この記事は2026年3月13日に「きんざいOnline:週刊金融財政事情」で公開された「イラン戦争が長期化した場合、国内10年債は2%台での推移も」を一部編集し、転載したものです。

米国とイスラエルがイランを攻撃し、その動きに対抗すべく、イランがホルムズ海峡を封鎖した。この影響は大きく、WTI(West Texas Intermediate)原油価格は一時100ドル超に達した。足元では、トランプ大統領の「戦争はほぼ終了した」との発言から80ドル台前半まで低下したが、イラン情勢の悪化と海峡封鎖がいつまで続くかは予断を許さない状況だ。戦争が長期化した場合、日本銀行の金融政策とそれに伴う金利への影響も不可避だろう。

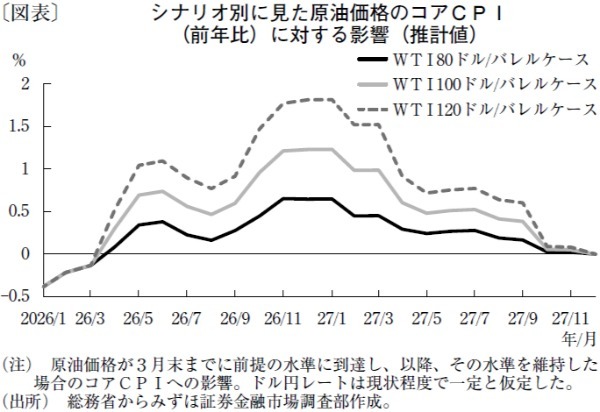

原油高騰が長期化した場合のコアCPI(消費者物価指数、前年比)への影響を推計すると、灯油代やガソリン代といった1~2カ月程度で反映される品目の価格と、電気代など半年以上かかる品目の価格に大別される。従って、コアCPIへの影響は、二つの大きな「山」を持つことになる(図表)。

元々筆者は、今年中ごろにかけては食料セクター(外食を含む)の伸び率の縮小で、コアCPIが2%割れまで縮小すると見込んでいた。しかし、原油高騰が長期化した場合、灯油代やガソリン代の上昇と食料セクターの伸び率の縮小が相殺される。その後、2番目の上昇が今秋から年末にかけて到来し、ピーク時にはWTI原油価格が100ドルのケースでコアCPIを1%以上押し上げることが想定される。

もちろん、エネルギー価格の上昇によるインフレ加速は、日銀が重視する「基調的なインフレ率」の加速を必ずしも意味しない。しかし、基本的に利上げに積極的なスタンスの日銀にとって「エネルギー価格上昇が期待インフレ率を押し上げ、基調的なインフレ率にも波及するリスクがある」といった追加利上げの格好の口実が生まれる。

そうでなくとも、コアCPIが2%を超え続けば、基調的なインフレ率の伸び悩みを覆い隠すことになる。また、生活実感に直結するエネルギー価格の上昇で、世論のインフレ対応に対する要望が強まれば、「物価高対策」の名の下で政府からの利上げ容認も得やすくなるだろう。

このため、仮にエネルギー価格高騰が長期化した場合、中期的には日銀の利上げ継続を後押しする方向に働きやすい。その際、ヘッドラインインフレ率の明確な低下に伴う日銀の早期利上げの打ち止めという筆者が想定するメインシナリオの蓋然性は低下するだろう。

以上を踏まえると、10年物国債利回りについて年末までに1.7%までの低下をメインシナリオとしているが、エネルギー価格の高騰が長期化すると、2%台での推移が続くとみている。

みずほ証券 チーフ債券ストラテジスト/丹治 倫敦

週刊金融財政事情 2026年3月17日号