この記事は2026年3月25日に配信されたメールマガジン「アンダースロー:強い経済のグランドデザインとは?」を一部編集し、転載したものです。

強い経済のグランドデザインとは?

高市政権の方針は「成長型経済」への移行と、「強い経済」の実現である。高市政権は、戦略分野と分野横断的課題への対応を中心に、将来の経済成長をもたらす投資をはじめ、足元で必要な政策を果断に実施するための歳出を躊躇しない方針だ。グローバルな官民連携の成長投資の激しい競争の中、既に有望な産業や分野にも「勝ち筋」として支援を怠らず、強い産業をさらに強くし、成長を促すとみられる。

機能していない国債60年償還ルール、単年度の税収中立、景気動向を考慮しない単年度のプライマリーバランス黒字化目標、すべての歳出に財源を求める財源確保ルール、グロスの計上で誇張されている歳出における利払い費など、既存の成長投資を制約する財政政策の枠組みから、柔軟な成長投資を可能にするグローバルスタンダードな財政運営に見直す必要がある。

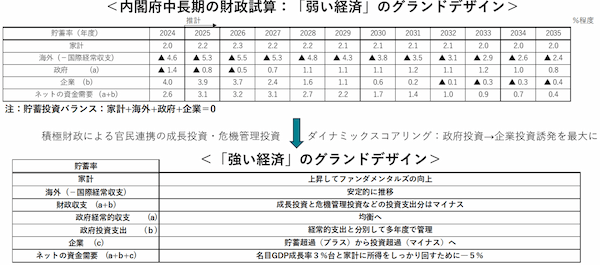

政府の投資的支出は、資産を増加させ、将来の経済成長と所得の拡大に繋がるため、経常的歳出から除外できる。投資的支出を除く経常的支出を、税収・税外収入の範囲内に収め、経常的収支を均衡させることで、財政規律が維持される。政府の中長期財政試算では、政府の収支を、経常的収支と投資的支出に分けて管理すべきだろう。財政黒字化を優先する既存の経済グランドデザインから、国民生活を優先する「強い経済」のグランドデザインに見直す必要がある。

既存の経済グランドデザインでは、財政収支が黒字に向かう中で、家計の貯蓄率が上昇せず、家計のファンダメンタルズはしっかり回復できない。経常的収支は均衡する中で、政府の成長投資の分、財政収支は赤字となるべきだろう。官民合わせた投資超過によって家計にしっかり所得を回すことができる、「強い経済のグランドデザイン」を構築することが重要だ。家計のファンダメンタルズは、現在の消費と将来に向けた貯蓄の両方の拡大ができるまで、回復する必要がある。

高市政権の方針は「成長型経済」への移行と、「強い経済」の実現である。まずは、日本でも、国債は借換債で運営され、将来の税収で返済することが前提となっていないことをまず認識することが重要だ。高市政権は、戦略分野と分野横断的課題への対応を中心に、将来の経済成長をもたらす投資をはじめ、足元で必要な政策を果断に実施するための歳出を躊躇しない方針だ。グローバルな官民連携の成長投資の激しい競争の中、既に有望な産業や分野にも「勝ち筋」として支援を怠らず、強い産業をさらに強くし、成長を促すとみられる。国債を将来の税収で返済することが前提でいいのであれば、国債の利払い負担を上回る便益が国債発行による投資実施の基準となるため、成長投資と公共事業の評価の費用便益分析に用いられる社会的割引率を過大な4%から引き下げる必要があるだろう。

税収の名目GDP弾性値が1を大きく超える状態で、家計の租税負担率が恒常的に上昇する状態を改めるため、税収弾性値が1近傍となるような税制改正を行うことが重要だ。マイナス経済成長という悲観的な見通しが用いられる公的年金制度の財政検証シナリオを高市政権が目指す1%超の成長に見直せば、社会保険料率を引き下げ、現役世代の負担を軽減できる。成長戦略の成長投資には長期資金の安定供給が必要である。公的年金基金の運用のリバランスが長期、超長期国債の潜在的な需要となるかもしれない。「将来の公的年金の財政見通し」の想定運用利回りを踏まえれば、現状の超長期金利の水準で年金財政の均衡は可能で、年金基金は海外よりも国内に長期資金の安定供給できるとみられる。

機能していない国債60年償還ルール、単年度の税収中立、景気動向を考慮しない単年度のプライマリーバランス黒字化目標、すべての歳出に財源を求める財源確保ルール、グロスの計上で誇張されている歳出における利払い費など、既存の成長投資を制約する財政政策の枠組みから、柔軟な成長投資を可能にするグローバルスタンダードな財政運営に見直す必要がある。財政規律の目安を、企業の資金需要の強さも考慮した、中長期にわたる柔軟な成長投資を可能にする目標に変更することもできるだろう。フローの財政規律はネットの資金需要-5%(GDP比)とし、ストックの財政規律は金融負債から金融資産を引いた純負債残高GDP比の低下を目安とすることも一つのアイディアだ。

政府の投資的支出は、資産を増加させ、将来の経済成長と所得の拡大に繋がるため、経常的歳出から除外できる。投資的支出を除く経常的支出を、税収・税外収入の範囲内に収め、経常的収支を均衡させることで、財政規律が維持される。建設国債でファイナンスされた支出を経常的歳出から除外する。建設国債の適応範囲を、成長戦略の投資支出に拡大する。政府の中長期財政試算では、政府の収支を、経常的収支と投資的支出に分けて管理すべきだろう。財政黒字化を優先する既存の経済グランドデザインから、国民生活を優先する「強い経済」のグランドデザインに見直す必要がある。

既存の経済グランドデザインでは、財政収支が黒字に向かう中で、家計の貯蓄率が上昇せず、家計のファンダメンタルズはしっかり回復できない。経常的収支は均衡する中で、政府の成長投資の分、財政収支は赤字となるべきだろう。官民合わせた投資超過によって家計にしっかり所得を回すことができる、「強い経済のグランドデザイン」を構築することが重要だ。家計のファンダメンタルズは、現在の消費と将来に向けた貯蓄の両方の拡大ができるまで、回復する必要がある。

図:「強い経済のグランドデザイン」へ転換

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。