この記事は2026年3月25日に配信されたメールマガジン「アンダースロー:政府が日銀にデュアル・マンデートを正式に課したことが明らかになった」を一部編集し、転載したものです。

政府が日銀にデュアル・マンデートを正式に課したことが明らかになった

日本銀行法第四条(政府との関係)には、「日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。」とされている。政府の経済政策の基本方針は、「責任ある積極財政の考え方の下、戦略的に財政出動を行うことで強い経済を構築する」ことだ。政府が金融政策の手段の独立性を尊重しながら、日銀に連携を求めるのは当然だ。

日銀法第四条の解釈として、日銀は、政府と連絡を密にしていれば、結果的に政府の経済政策の基本方針と整合的にならなくても良いと解釈し、物価安定の一つの責務で金融政策運営を行いたいと考えているようだ。1月23日の植田日銀総裁の定例記者会見でも、「政府との対話については、密な意見交換をするということで一生懸命努力してまいりましたし、それはうまく実行されていると思います。今後も緊密な意見交換を続けていきたいというふうに思っております。」と、「密な意見交換」のみが重要であると考えているような発言あった。

1月22・23日の金融政策決定会合の議事要旨では、政府が「強い経済成長」と「安定的な物価上昇」の両立の実現というデュアル・マンデート(二つの責務)を正式に求めたことが明らかとなった。デュアル・マンデートは、既に3回も公になっている。一つ目は、城内経済財政担当大臣の就任記者会見、二つ目は初めての経済財政諮問会議における高市首相の植田総裁の前での発言、三つ目は高市政権として初めて策定した経済対策の方針である。

高市首相は、通常国会の施政方針演説で、サナエノミクスは投資拡大であることを明確に示した。これまでの経済停滞は、人口動態の悪化よりも、官民の国内投資の不足に原因があるとした。高市政権の方針は官民連携の戦略投資による「成長型経済」への移行と、「強い経済」の実現である。高市政権は、戦略分野と分野横断的課題への対応を中心に、将来の経済成長をもたらす投資をはじめ、足元で必要な政策を果断に実施するための歳出を躊躇しない方針だ。

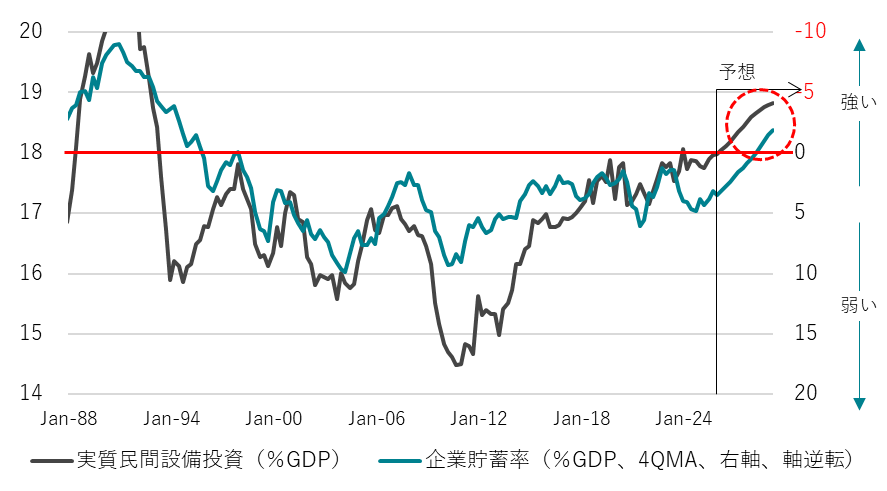

現在、積極財政によって経済規模が拡大を始めたことによって、国内の設備投資サイクルはまだ上向いている。官民連携の戦略投資によって、設備投資サイクルを更に大きく押し上げ、企業を異常な貯蓄超過(投資不足)から正常な投資超過に回復させ、経済停滞から完全に脱することを目指している。設備投資サイクルが上向いている間は、将来の供給能力が拡大する期待が続き、極度の円売りが起こるリスクが防がれる。極度の通貨売りは、将来の供給能力の棄損リスクによって起こるからだ。日銀の拙速な利上げは、設備投資サイクルの更なる押し上げという政策方針と整合的ではない。日銀は金融政策の正常化が、「息の長い成長につながる」としているが、政府が求めているのは「強い経済成長」であり、大きなギャップがある。更に、原油価格の急上昇による交易条件の悪化で、経済成長には下押し圧力がかかる。

常識的に考えれば、日銀の利上げは、強い経済成長への道筋が確からしくなる年末まで遅れることになるだろう。先行き不透明感が強い中、政府の反対を押しきって早期の利上げに踏み切った場合、日銀はそこから1年間は利上げが出来なくなるとみられる。一時的な物価上昇と円安への懸念で、日銀が拙速な利上げをして設備投資サイクルが腰折れれば、将来の供給の能力の棄損で、逆に大きな円売りを招くリスクとなる。

利上げを決めた2015年12月18・19日の金融政策決定会合の議事要旨

内閣府の出席者から、以下の趣旨の発言があった。

- 日本経済は、米国の通商政策等による影響が自動車産業を中心にみられるものの、緩やかに回復している。

- 高市内閣は、「責任ある積極財政」の下、総合経済対策に関連する施策の実行など「強い経済」の実現に最大限注力する。

- 今回の提案は、物価安定目標を持続的・安定的に実現するために必要と判断されたものと受け止めている。他方で、設備投資や企業収益等の今後の動向を十分注視する必要がある。

- 日本銀行には、日本銀行法、政府・日本銀行の共同声明の趣旨に

沿って政府と緊密に連携し、2%の物価安定目標の持続的・安定的な実現に向け、適切な金融政策運営を期待する。

2016年1月22・23日の金融政策決定会合の議事要旨

内閣府の出席者から、以下の趣旨の発言があった。

- 日本経済は、米国の通商政策による影響が自動車産業を中心にみられるものの、緩やかに回復している。

- 高市内閣は、「責任ある積極財政」の下、総合経済対策に関連する施策の実行など「強い経済」の実現に最大限注力する。

- 今後の「強い経済成長」と「安定的な物価上昇」の両立の実現に向け、適切な金融政策運営が行われることが非常に重要である。

- 日本銀行には、経済・物価動向の丁寧な点検とともに、日本銀行法、政府・日本銀行の共同声明の趣旨に沿って政府と緊密に連携し、2%の物価安定目標の持続的・安定的な実現に向け、適切な金融政策運営を期待する。

図:企業貯蓄率と国内設備投資サイクル

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。