この記事は2026年3月20日に「きんざいOnline:週刊金融財政事情」で公開された「対イラン戦争の影響で企業業績が悪化へ、日本株は約2割下落も」を一部編集し、転載したものです。

2月28日の米国とイスラエルによるイランへの空爆を機に始まった対イラン戦争では、イラン側がホルムズ海峡の実質的な封鎖に踏み切ったこともあり、原油価格が急騰した。株式市場を含めて世界のマーケットが混乱に陥っている。

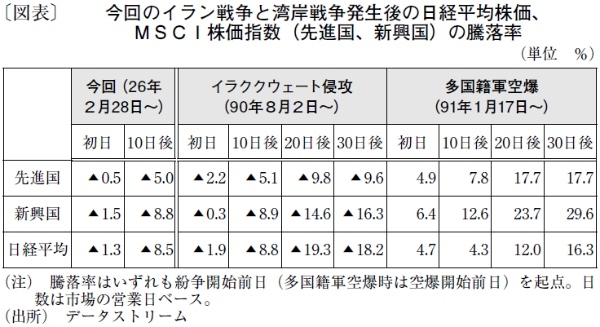

爆撃開始後の10営業日で、日経平均株価は8.5%下落し(図表)、MSCI全世界株指数(5.4%下落)などの世界平均よりも大きな値下がりを記録した。これは、日本が原油輸入の約95%を中東に依存していることに加え、その大半がホルムズ海峡を経由しており、欧米などに比べるとホルムズ海峡封鎖のダメージが大きいと考えられるためだ。

日本には、国家備蓄と民間備蓄を合わせて254日分の石油備蓄があるため(2025年12月末時点)、ホルムズ海峡が封鎖されてもすぐに石油備蓄が枯渇することはないといわれている。しかし、イラン側が徹底抗戦の構えを見せる一方で、少なくともイスラエルは一歩も引かない姿勢を示すため、戦争が長期化するとの懸念が高まっている。

OECD(経済協力開発機構)加盟国の石油備蓄は2~5カ月程度で、世界全体ではさらに少ないと考えられる。一方で、ホルムズ海峡に多くの機雷が敷設された場合、その掃海には1カ月程度はかかるとみられている。これらを勘案すれば、機雷の掃海を行える程度に周辺の制空権と制海権を米・イスラエル側が制圧するためのタイムリミットは、1~3カ月程度とそれほど長くはない。

以上から、原油価格は時間がたつほど、その水準を切り上げていくリスクは十分にある。その場合、日本を含めた多くの国でインフレの高進や需要の減退により、景気が失速する可能性が高まる。そればかりか、ホルムズ海峡の封鎖が3カ月以上の長期にわたる場合、石油の備蓄が枯渇する国も出てくる恐れがある。

特に、中東原油への依存度が高いアジア地域でそのような国が現れれば、現地での生産活動に強い抑制圧力がかかる。そのため、現地に進出している日本企業にも大きな影響が及ぶ可能性もある。

対イラン戦争の開始前には、27年3月期の日本の上場企業決算は6期連続の増益期待があったが、一転して大幅減益となるリスクにも向き合う必要が出てきた。27年3月期決算の減益を市場が意識する展開となれば、国内株式の株価はさらに足元から10~20%値下がりすることも想定される。

一方で、過去の紛争時の市場の動きからは、経済へのダメージが限定的と見なされた段階で、元の水準に戻る力が生まれる。今回の戦争では、ホルムズ海峡通過の安全性が確保された時点で株価は回復への道をたどるだろう。

第一生命経済研究所 シニア・フェロー/嶌峰 義清

週刊金融財政事情 2026年3月24日号