この記事は2026年3月20日に「きんざいOnline:週刊金融財政事情」で公開された「経済成長率目標引き下げの中国、金融緩和には消極姿勢を継続へ」を一部編集し、転載したものです。

中国は全国人民代表大会(全人代)を3月12日に閉幕し、2026年の経済成長率目標を、過去3年間で掲げてきた「5%前後」から「4.5~5%」へ引き下げた。昨年後半に成長率が減速したことを踏まえれば現実的な判断といえよう。

昨年の中国経済を下支えしたのは輸出と財政政策だった。輸出はトランプ関税によって米国向けが急減したものの、アジアなどに輸出先を多様化させて挽回した。財政政策では、自動車や家電などの買い替え促進策が経済を押し上げたが、後半には買い疲れにより減速した。

中国経済を展望する上で論点は多いが、本稿では金融政策に焦点を当てたい。

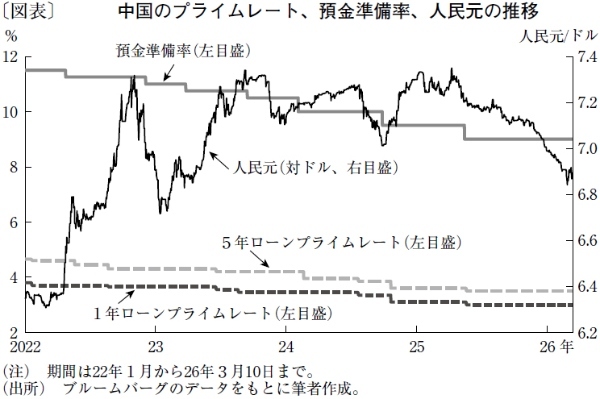

昨年の金融政策を振り返ると、中国人民銀行は25年5月、政策金利である7日物短期金利と、最優遇貸出金利の指標であるローンプライムレートをそれぞれ0.1%引き下げた(図表)。昨年の中国の金融政策の方針には「適度に緩和的」との文言が用いられていた。これは08年の世界金融危機後以来だ。それだけに積極的な利下げも期待されたが、実際の利下げは1回にとどまった。

もっとも、中国が利下げに消極的なのは昨年だけではない。近年の金融緩和は、預金準備率の引き下げが主体であり、政策金利の引き下げは抑制的だ。理由として、人民元安に伴う資本流出や、銀行の利ザヤ縮小への懸念が挙げられる。また、昨年後半は人民元高に転じたが、トランプ政権が米国の貿易赤字への対応を強める状況で、利下げによる人民元安に慎重だった。

筆者は、今年の中国も金融緩和を積極化させる可能性は低いとみる。中国人民銀行の潘功勝総裁は24年、「コアCPI(消費者物価指数)ベースの実質金利を資本流出の目安とする」と示唆していた。当時の実質金利はプラス圏だったが、今年2月のコアCPIから試算すると、足元の実質金利はマイナス圏にあり、さらなる利下げは資本流出を加速させる懸念もある。

中国人民銀行は今年1月、再貸出制度の1年物金利を1.5%から1.25%へ引き下げ、利下げ余地の確保に動いた。ただし、積極的な利下げにはこの規模では不十分と思われる。一方、利下げ積極化を後押しする要因に、昨年からの人民元高が挙げられる。しかし、人民元高の背景はドル離れの面もあって不確実性が高い。

以上から、今年も中国では、輸出や財政政策などに依存した経済運営が続く公算が大きいとみられる。

ピクテ・ジャパン シニア・ストラテジスト/梅澤 利文

週刊金融財政事情 2026年3月24日号