この記事は2026年3月26日に配信されたメールマガジン「アンダースロー:日銀の消費者物価のコア指標と需給ギャップは利上げを急ぐ必要はないことを示す」を一部編集し、転載したものです。

アンダースロー:日銀の消費者物価のコア指標と需給ギャップは利上げを急ぐ必要はないことを示す

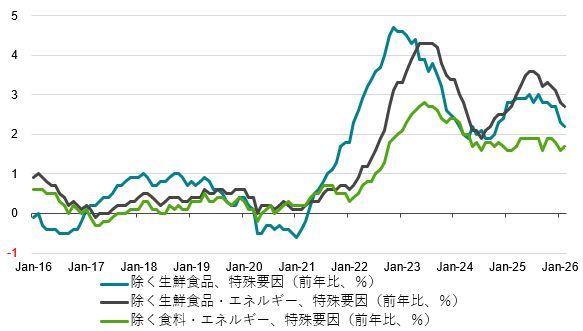

日銀の消費者物価のコア指標(除く食料・エネルギー、特殊要因)の前年同月比は、24年後半から直近まで極めて安定し、円安の進行にも関わらず、加速感は全くないことが分かった。内需の拡大によって、コア指標に加速感が出てくるまで、日銀が利上げを急ぐ必要がないことを示している。

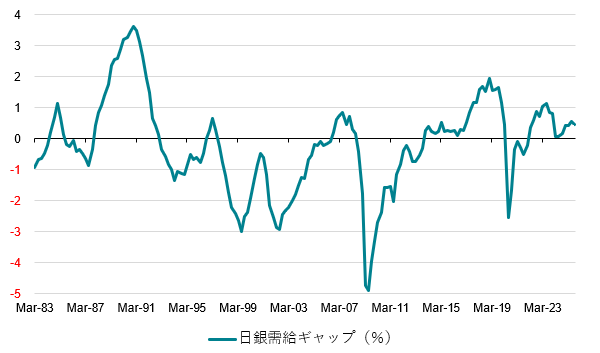

日銀の需給ギャップの推計では、需要超過は0.45%とまだ小さいことが明らかになった。直近の二回のピークである、18年10-12月期の1.94%、23年4-6月期の1.14%より、まだかなり小さい。この直近のピークを大きく上回らない限り、「強い経済成長」は実現しないだろうし、物価上昇率が一気に加速していくリスクはまだ小さい。

政府は日銀に対して、「強い経済成長」と「安定的な物価上昇」の両立の実現というデュアル・マンデート(二つの責務)を正式に求めたことが明らかとなった。政府は、官民の連携の戦略投資の拡大によって、強い経済を構築するため、「高圧経済」の方針である。「需給ギャップは0%近傍となったが、景気は十分に強くなく、地方や中小企業まで景気回復の実感はまだ広がっていない。」とし、「高圧経済」として需給ギャップを更に上を目指す方針だ。

日銀の2026年度・2027年度の実質成長率の見通しは、1.0%・0.8%と、+0.5%の潜在成長率と比較すると強くなく、原油価格上昇の成長下押し圧力も考慮すれば、「高圧経済」には力不足である。常識的に考えれば、日銀の利上げは、強い経済成長への道筋が確からしくなる年末まで遅れることになるだろう。先行き不透明感が強い中、政府の反対を押しきって早期の利上げに踏み切った場合、日銀はそこから1年間は利上げが出来なくなるとみられる。

日銀の消費者物価のコア指標(除く食料・エネルギー、特殊要因)の前年同月比は、24年後半から直近まで極めて安定し、円安の進行にも関わらず、加速感は全くないことが分かった。コア指標(除く生鮮食品、特殊要因)の前年同月比は、既にピークから失速している。内需の拡大によって、コア指標に加速感が出てくるまで、日銀が利上げを急ぐ必要がないことを示している。

日本銀行法第四条(政府との関係)には、「日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。」とされている。政府の経済政策の基本方針は、「責任ある積極財政の考え方の下、戦略的に財政出動を行うことで強い経済を構築する」ことだ。

1月22・23日の金融政策決定会合の議事要旨では、政府が「強い経済成長」と「安定的な物価上昇」の両立の実現というデュアル・マンデート(二つの責務)を正式に求めたことが明らかとなった。デュアル・マンデートは、既に3回も公になっていた。日銀は金融政策の正常化が、「息の長い成長につながる」としているが、政府が求めているのは「強い経済成長」であり、大きなギャップがある。更に、原油価格の急上昇による交易条件の悪化で、経済成長には下押し圧力がかかる。一つ目は、城内経済財政担当大臣の就任記者会見、二つ目は初めての経済財政諮問会議における高市首相の植田総裁の前での発言、三つ目は高市政権として初めて策定した経済対策の方針である。

日銀の需給ギャップの推計では、需要超過は0.45%とまだ小さいことが明らかになった。直近の二回のピークである、18年10-12月期の1.94%、23年4-6月期の1.14%より、まだかなり小さい。この直近のピークを大きく上回らない限り、「強い経済成長」は実現しないだろうし、物価上昇率が一気に加速していくリスクはまだ小さい。

政府は、官民の連携の戦略投資の拡大によって、強い経済を構築するため、「高圧経済」の方針である。「デフレ・コストカット型経済から、その先にある新たな成長型経済に移行する段階まで来た。まさに今、再びデフレに後戻りしない成長型経」に移行できるかどうかの分岐点に立っている。」との認識だ。「需給ギャップは0%近傍となったが、景気は十分に強くなく、地方や中小企業まで景気回復の実感はまだ広がっていない。」とし、「高圧経済」として需給ギャップを更に上を目指す方針だ。

日銀の2026年度・2027年度の実質成長率の見通しは、1.0%・0.8%と、+0.5%の潜在成長率と比較すると強くなく、原油価格上昇の成長下押し圧力も考慮すれば、「高圧経済」には力不足である。常識的に考えれば、日銀の利上げは、強い経済成長への道筋が確からしくなる年末まで遅れることになるだろう。先行き不透明感が強い中、政府の反対を押しきって早期の利上げに踏み切った場合、日銀はそこから1年間は利上げが出来なくなるとみられる。

図1:日銀の特殊要因を除いた消費者物価

図2:日銀の需給ギャップ

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。