この記事は2026年4月3日に配信されたメールマガジン「アンダースロー:高市総理の『積極財政』を海外識者が支持」を一部編集し、転載したものです。

目次

高市総理の『積極財政』を海外識者が支持

- 海外識者の財政運営に関する主張についてはどう受け止めていますか?

- 債務の安定と投資拡大の両立することは可能なのでしょうか?

- マーケットの懸念についてはどうご覧になっていますか

- 食料品の消費税減税への異論についてはいかがですか?

- ガソリン補助金への異論についてはどう受け止めていますか?

- 消費減税の課題についてはどうみていますか?

以下は会田がコメンテーターとして出演している文化放送の「おはよう寺ちゃん」の内容の一部をまとめ、加筆・修正したものです。

海外識者の財政運営に関する主張についてはどう受け止めていますか?

問(寺島):政府は先週開いた経済財政諮問会議に、海外の著名な経済学者を招き、日本の経済財政運営について意見交換をしました。高市政権の「責任ある積極財政」に専門家のお墨付きを得て、市場からの信認につなげる狙いがあったとみられます。しかし、招かれた学者からは、先行きの金利上昇を念頭においた財政運営を促す指摘が相次ぎました。両氏ともノーベル経済学賞候補にも名が挙がると同時に、IMF=国際通貨基金でチーフエコノミストを務めた経験もあるブランシャール氏は日本の現在の債務水準が高いとして、「プライマリーバランス=基礎的財政収支の黒字を視野に入れるべきだ」と提言しました。また、ロゴフ氏は足元で金利が上昇局面にあることから、プライマリーバランスの赤字をゼロに近い水準に保つべきだと主張しました。日本の政府債務残高のGDP比は直近で240%に上り、主要7カ国で突出しているわけですが、海外識者の注文についてはどう受け止めていますか?

答(会田):「高市総理の積極財政に海外識者が注文」というのはミスリーディングな見解です。日本経済の停滞の原因は投資不足であり、官民連携の戦略投資の拡大によって日本経済を再生するという高市政権の経済政策の方針に、両氏は賛成しているからです。総論は賛成で、財政規律を維持しつつ、政府の戦略投資を拡大する各論について、両氏は様々な意見を述べたことになります。

債務の安定と投資拡大の両立することは可能なのでしょうか?

問(寺島):招かれた学者からは、先行きの金利上昇を念頭においた財政運営を促す指摘が相次いだわけですが、債務の安定と投資拡大の両立することは可能なのでしょうか?

答(会田):両氏は、債務残高GDP比を長期的に安定させることが重要であることを指摘しています。ただ、債務残高GDP比を唯一の財政指標とすることには反対しています。金融資産を控除したネットの残高や、金利と成長率の関係など、総合的に判断することを推奨しています。そして、間違ってはいけないのは、現在の投資拡大を否定してはいないことです。投資不足が日本経済停滞の原因であることは賛同されています。日本経済再生には、財政再建ではなく、投資拡大による経済成長が必要であることも賛同されています。財政再建は、経済成長の結果でしかないということです。経済再生によって財政再建まで成し遂げるという高市政権の責任ある積極財政の方針は、両氏は深く理解しています。日本経済再生と、結果的に財政再建につながる投資拡大が必要であれば、プライマリーバランスの赤字が解消する動きが遅れることも問題はないということです。

マーケットの懸念についてはどうご覧になっていますか?

問(寺島):高市総理がかかげる積極財政は、財政悪化の懸念から市場関係者の間での警戒感が強くあります。中東情勢悪化の影響もあって、今週、外国為替市場では円相場が一時1ドル=160円台半ばとおよそ1年8カ月ぶりの安値をつけました。マーケットの懸念についてはどうご覧になっていますか?

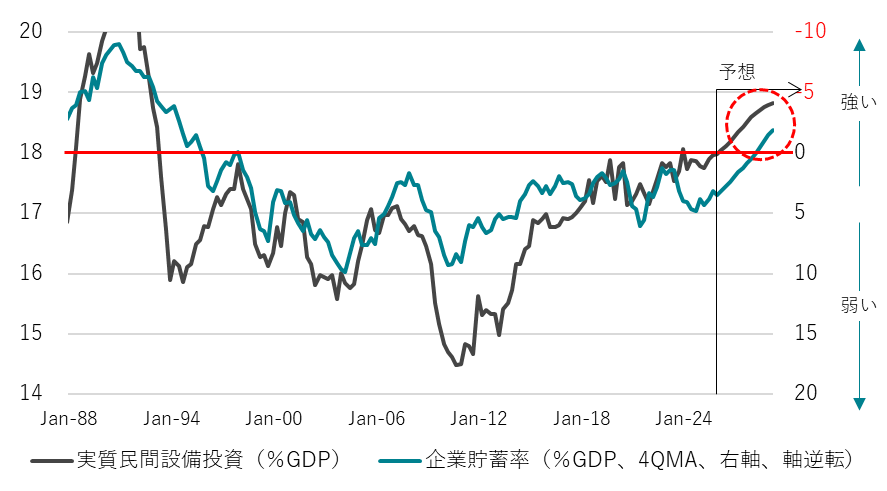

答(会田):原油価格の上昇は、交易条件の悪化として、日本からの所得の流出につながる動きであることが円安の原因です。財政悪化による円安ではありません。国内の供給能力の棄損が懸念される時に、極度の通貨売りが起きるリスクが高まります。海外からの供給に依存することになるからです。現在、円安の水準にありますが、国内の設備投資のサイクルは上向いています。官民連携で投資を拡大して、供給能力を拡大しようとしています。将来の日本の供給能力が拡大する期待があるわけですから、極度の円売りが起きるリスクは大きくありません。原油価格の上昇による景気後退や日銀の拙速な利上げで、設備投資サイクルが腰折れてしまうと、円安の勢いが強くなってしまうリスクが高まります。

食料品の消費税減税への異論についてはいかがですか?

問(寺島):また、経済財政諮問会議に有識者として出席したブランシャール氏は、高市政権の責任ある積極財政の基本姿勢に賛同する一方、食料品の消費税減税やガソリンへの補助金には異論を唱えています。高市政権は食料品の消費税率を2年限定で0%にする検討をしています。しかし、ブランシャール氏は「私が必需品の減税を検討するなら、他の品目の税率を引き上げるだろう。そうでなければ財政赤字を増やすことになる」と日経新聞のインタビューで答えました。また、「なぜたった2年間なのかも論点だ。低所得層を真剣に支援するならそれは恒久的措置であるべきだ」と述べました。食料品の消費税減税への異論についてはいかがですか?

答(会田):両氏は、日本経済の専門家ではありませんから、日本経済への理解が不足している部分もあります。企業が借入部門で、貯蓄率がマイナスという投資超過であり、企業部門に純債務が存在している米国のような経済の姿を基準に、財政政策を考えているからです。日本では、企業貯蓄率が長期間にわたってプラスという貯蓄超過で、企業部門の純債務は既に消滅してしまっています。この問題が投資不足につながっていることは意識されているようですが、家計に所得が回る力が弱くなり、家計が困窮していることにまでは理解が深くなっていないようです。官民連携の戦略投資の拡大が、実質所得の増加として、家計に果実を回すまでには時間がかかり、その間は財政政策で家計を支えるという戦略も、まだ理解されていないようです。ただ、低所得層への支援でありば、消費減税は恒久的であるべきだというのは、正しい指摘だと考えます。

ガソリン補助金への異論についてはどう受け止めていますか?

問(寺島):一方、政府はイラン情勢で高騰するガソリン価格を一定水準に抑えるため、補助を始めています。このガソリンへの補助金についてもブランシャール氏は「恒久的に高騰が続くなら、私たちはそれを受け入れて適応する必要がある。政府は全ての価格を低く保つために存在しているわけではない」と否定しました。補助金への異論についてはどう受け止めていますか?

答(会田):補助金は一時的な施策であることは当然です。エネルギー価格の上昇に脆弱な経済であれば、投資を拡大したり、エネルギーの調達先を多角化することによって、強靭な経済にしていかなければいけません。だからこそ、強靭な経済をつくりあげるための、官民連携の戦略投資の拡大に賛成しているとみられます。特に、政府の投資を強化することが重要で、プライマリーバランスへの言及も成長率や金利の変化も見据えた中期的な財政計画の文脈でのものであることを、ブランシャール氏は強調しています。そして、公的な投資が必要かつ急務の場合には、最終的な債務安定化が保たれる限り、一時的なプライマリーバランスの赤字拡大が適切となることもあり得るとしています。

消費減税の課題についてはどうみていますか?

問(寺島):消費減税については、超党派で協議する「社会保障国民会議」の実務者会議が先週、開かれています。食料品に限定した2年間の消費税率ゼロについて、出席した経済団体から慎重な意見が相次ぎました。消費減税の課題については、「企業の事務負担の軽減」、「減税しても値下げされない可能性」などが挙がりました。これらの課題についてはどうみていますか?

答(会田):5兆円程度と言われる財源が課題となっているとみられます。しかし、2026年度の政府予算では、税収は2025年度の当初予算比で、6兆円も増加することになっています。一般歳出は2兆円しか増加していません。名目GDPが拡大を続ければ、2027年度以降の税収はそこから更に上振れます。更に、2024年度と2025年度では、当初予算から補正予算までに、歳入は7兆円程度も上振れています。財務省は、当初予算で7兆円程度、歳入を過小に見積もる癖をもっていることになります。政府の経済見通しと、財務省の控えめな税収弾性値の前提でも、消費減税が実施されるとみられる2028年度の税収は、減税が実施されていない2026年度の税収を上回ることが見込まれています。名目GDPが持続的に拡大する普通の経済の状態では、成長による税収増も恒久財源となります。消費減税はこの成長による恒久財源でできることになります。名目GDPが拡大しなかった時の成長による税収増は恒久財源とはならないという考え方が、高市首相が批判する、緊縮志向の呪縛というものです。

図:企業貯蓄率と国内設備投資サイクル

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。