この記事は2026年4月3日に「きんざいOnline:週刊金融財政事情」で公開された「金価格はイラン戦終結後に上昇再開1オンス6,000ドル到達も」を一部編集し、転載したものです。

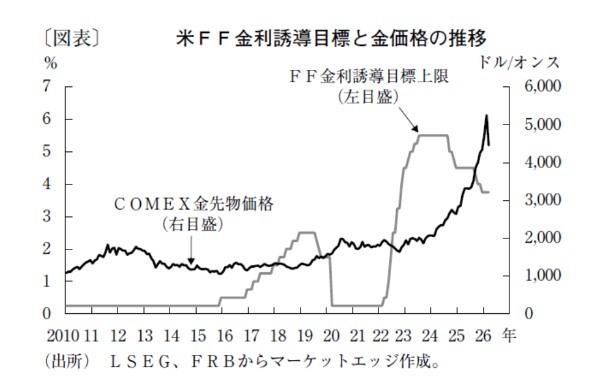

中東情勢の不確実性が高まるなか、安全資産である金相場は値下がりした。COMEX(ニューヨーク商品取引所)金先物価格は1月29日の1オンス=5,626ドルをピークに、3月23日には4,100ドル台まで下落(図表)。2023年11月以来で初めて200日移動平均線を割り込んだ。

一般に地政学リスクの高まりは、金相場に対する押し上げ要因となる。それにもかかわらず金相場が急落したのは、金融市場の不安定化で流動性確保の持ち高調整が最優先された結果だ。08年の世界同時金融危機、20年のパンデミック発生時にも見られた現象だが、有事でも流動性が高く、含み益を抱える投資家が多い金市場では、株式市場などの損失補填のため、持ち高調整でキャッシュを確保することが最優先された。

しかし、あくまでも流動性ショックへの対応であれば、ショック解消後に時間の経過とともに、金相場はあらためて上昇に転じる可能性が高い。これまで金相場を過去最高値圏まで押し上げてきた強気のファンダメンタルズ自体は大きな変化が生じていない。実際に、過去の流動性ショックに基づく金相場の値下がり局面では、いずれもショック解消後に急落前の価格水準を回復し、トレンドにはさほど影響を及ぼさなかった。

注意が必要なのは、イラン戦争は原油や天然ガスなど、エネルギー価格の高騰を招いていることだ。イランによるホルムズ海峡の封鎖で、世界の原油流通量の約3割が失われており、戦争の長期化でエネルギー価格の高騰も長引けば、世界のインフレ環境が一変する可能性がある。

22年のウクライナ戦争が勃発した当初、地政学リスクの織り込みで金相場は急伸した。だがその後、高インフレへの対応で各国中央銀行が一斉に利上げに踏み切った結果、最大で22.2%の急落地合を形成し、急落前の高値を回復するまで約14カ月を要した。インフレ環境が急変した場合には、各国実質金利の上昇圧力が、金価格の上値を圧迫することも想定される。

このため、一般の理解と異なり、イラン戦争が早期終結すれば金相場の先高観が維持される。一方、イラン戦争が長期化して株安や金利上昇が本格化した場合、1月29日が今年の最高値だった可能性が高まる。イラン戦争がエネルギー価格などにどのような影響を及ぼすのか、大きな不確実性を抱えている。

市場では、4月以降にエネルギー供給環境が徐々に正常化に向かうとの見方が優勢だ。本稿執筆の3月末時点で、米連邦準備制度理事会(FRB)の年内利上げ着手は基本シナリオではない。従って、押し目買い優勢の地合は崩れない見通しであり、年末に向けて1オンス=6,000ドル到達の可能性は維持される。25年に金相場を過去最高値まで押し上げてきた主要テーマは、26年に持ち越されている。

マーケットエッジ 代表/小菅 努

週刊金融財政事情 2026年4月7日号