この記事は2026年4月16日に配信されたメールマガジン「アンダースロー:Key calls(政策)政府と日銀の連携で強い経済成長と物価安定の両立を目指す」を一部編集し、転載したものです。

目次

アンダースロー:Key calls(政策)政府と日銀の連携で強い経済成長と物価安定の両立を目指す

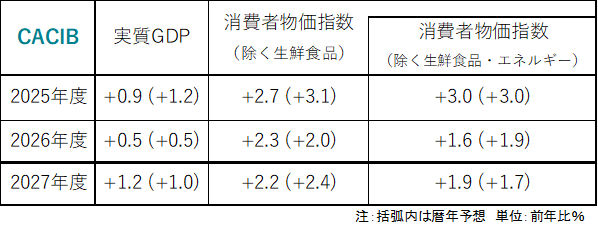

金融政策:強い経済成長と物価安定の両立のデュアル・マンデート

2024年・2025年に三度の利上げをしたことで、内需の回復を遅らせてしまった。高市政権の高圧経済による構造的経済停滞脱却と積極財政の方針との連携がより重視される。政府は、日銀に強い経済成長と物価安定の両立を目指す、事実上のデュアル・マンデートを課した。 0.75%までの利上げの後、地政学上のリスクと、高市政権の高圧経済の方針の下、利上げは1年間止まる。(2026年半ばに利上げに踏み切れば、内需に下押し圧力がかかり、年内の追加利上げはできない。)

グローバルな循環的景気回復で企業貯蓄率のしっかりとした低下が確認されていく2026年末に、実質賃金の上昇を背景とした内需の回復と、成長の上振れをともなう高圧経済の実現による物価上昇率の持ち直しの見通しの確からしさを確認して、日銀はようやく中立金利に向けた本格的な利上げサイクルに入る。

四半期ごとの0.25%の利上げを続け、2028年までには政策金利は2.25%まで上昇する。物価上昇の拡大に従った利上げとなることで、実質政策金利はゼロ%近傍が維持され、企業の投資拡大による企業貯蓄率のマイナス化を支援。2%の物価目標対比で、実質政策金利が若干のプラスに戻るところが到達点となる。

財政政策:高圧経済の方針の下で積極財政を推進して内需拡大に注力

政府の関与を縮小する自由主義的政策からの転換は継続し、成長を妨げている社会・経済課題を、政府の積極財政と官民連携の成長投資によって解決する新機軸の方針がとられる。緊縮の石破政権から積極財政の推進で高圧経済を実現する高市政権に移行し、財政支出の拡大と減税が議論され、景気回復を国民に実感させることで、2028年の参議院選挙までに政権への強い支持を維持しようとする。

成長投資まで税収でまかなう必要があるなどの欠陥があるプライマリーバランスの黒字化目標は、骨太の方針で形骸化し、積極財政を推進できる財政目標に転換する。2025年度の大規模な経済対策に続き、2026年度の予算の成立後に、追加の経済対策を実施する。外需依存から脱するため、米国との貿易紛争後の1980年代後半の内需拡大のような展開が経済政策で促進される。構造的経済停滞からの完全脱却によって、税収が大きく上振れすることで、2029年に財政収支は赤字を脱する。政府の純負債残高GDP比は、過去AAAであった50%の水準に改善する。

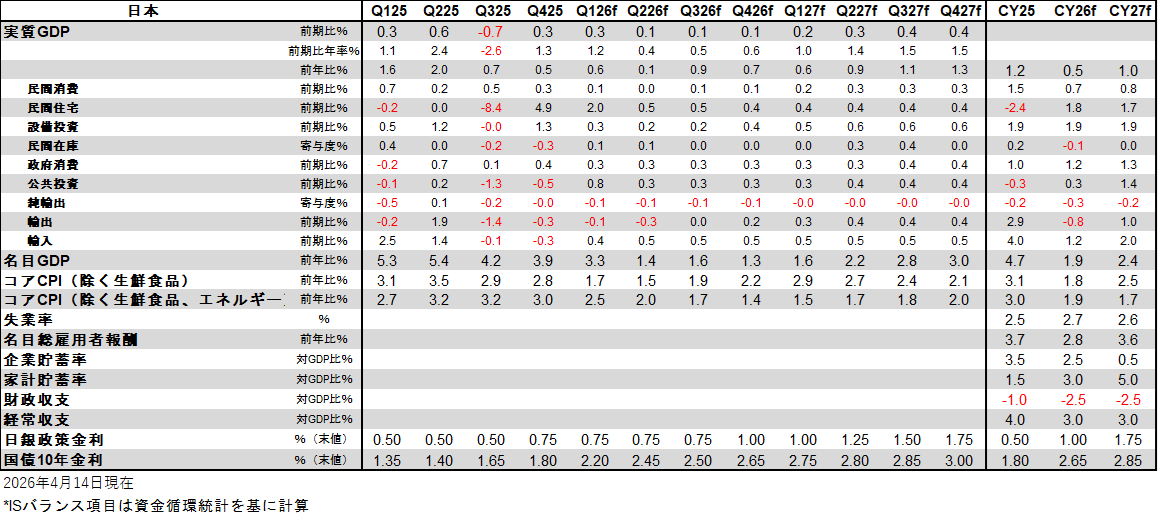

図1:日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。