この記事は2026年4月10日に「きんざいOnline:週刊金融財政事情」で公開された「内生要因も響き食料価格が上昇、高まる日銀の利上げ継続姿勢」を一部編集し、転載したものです。

2026年の10年物国債利回りは変動の大きい展開が続いており、日本国債のVIX(恐怖指数)もならしてみれば高止まりが続いている。

高市早苗政権下での高圧経済政策の展開や、中東情勢の悪化によってインフレ上振れへの警戒が高まり、4月3日には10年物国債利回りが約27年振りの水準となる2.425%を記録した。筆者は大幅な円安が4月の金融政策決定会合までに進行しなければ、6月会合での利上げを予想している。中東情勢に関する不確実性は高く、金融市場が不安定化している中での利上げはハードルが高いからだ。

一方、債券市場は日本銀行をタカ派と捉えており、4月会合での利上げが意識されている。市場が4月会合での利上げを意識する理由として、3月会合で示された声明文の内容や、植田和男総裁会見で強調された中東情勢の悪化による物価上振れリスクが挙げられる。この他にも、3月会合での「金融政策決定会合における主な意見」で、利上げ幅や利上げペースの加速の検討が言及されたことに加え、基調的物価や需給ギャップ、自然利子率に関するレビューが利上げ継続姿勢を示唆する内容であったことがある。

この中で特に筆者が注目しているのが、基調的物価に関するレビューでの「食料の評価」だ。欧米諸国では、基調的物価の判断に際してCPIからエネルギーと食料を除く系列(欧米型コア)を重視している。日本で同系列を見ると、足元では前年比1%台前半にとどまり、2%物価目標にはまだ距離があると感じる。一方、食料を含む系列(エネルギー・生鮮食品を除く)の前年比は2%台半ばが続いており、2%物価目標は十分射程圏内といえる。

3月会合での主な意見において、日本の欧米型コアの前年比は、政策・制度要因などの特殊要因を除けば1%台後半と試算され、基調的物価が目標に近づきつつあることが示された。その上で、食料のウェイトが欧米諸国よりも大きい点や、最近の食料品の値上げの一因として労働需給がタイト化(人件費・物流費の上昇)している点も指摘された。日銀の主な意見を見る限り、日銀は食料価格の動向を注視していると推察される。

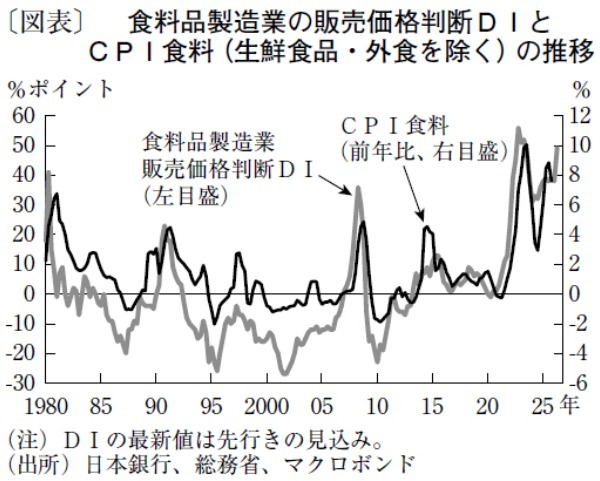

3月調査の日銀短観で、食料品製造業の販売価格判断DIを見ると、先行きの値上げ意向は極めて強い(図表)。その背景には、原材料などの仕入価格の上昇圧力に加え、人手不足感の高まりがある。

食料品製造業の一般物価の中長期上昇率予想(5年後)も、全産業平均と比べて上振れている。食料は天候や為替、資源価格などの外部要因の影響を多分に受けるが、足元の価格上昇は内生要因によるところも大きい。

市場関係者の間では、物価の基調判断をする上で食料品の評価を考慮外とすべきとの意見も聞かれる。だが、それは「タマネギの皮」の剥き過ぎといえるのではないか。

ソニーフィナンシャルグループ シニアエコノミスト/宮嶋 貴之

週刊金融財政事情 2026年4月14日号