この記事は2026年4月20日に配信されたメールマガジン「アンダースロー(ウィークリー): 長期と超長期金利のマクロ・フェアバリュー」を一部編集し、転載したものです。

目次

シンカー

米国: 国家安全保障と産業基盤強化のための「アメリカ・ファースト」貿易政策

米国の中長期的な経済政策の方向性を示し、政権の経済戦略を体系的に提示する「2026年大統領経済報告書」では、貿易政策に一章が割かれている。貿易政策を従来の効率性重視の枠組みから、国家安全保障と産業基盤の強化の観点へと再定義している。AI・半導体や防衛を強化する産業政策、規制緩和などと一体で、国家安全保障と米国経済の強化を目指す方向性が示されており、その中核をなすのが「アメリカ・ファースト」貿易政策である。背景にある問題認識として、「他国の不公正な貿易慣行や近隣窮乏化政策は、米国経済全体に甚大な問題を引き起こし、貿易の効率性を損ない、米国の労働者と産業に損害を与えている。

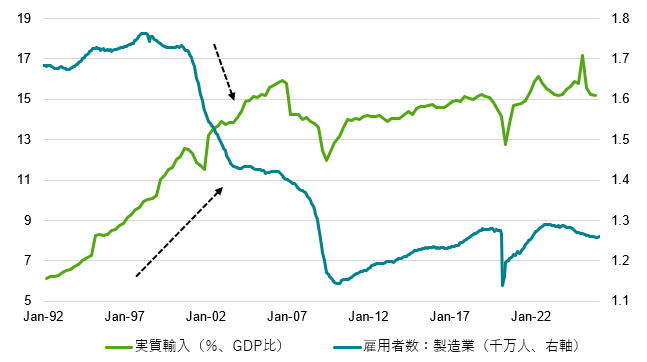

数十年にわたるこうした慣行は、米国の巨額の貿易赤字、米国人労働者の生活を脅かし、サプライチェーンや重要産業における脆弱性を生み出し、国家安全保障上のリスクをもたらしてきた。」とされ、自由貿易を中心とする従来の枠組みへの強い危機感が示されている。実際、製造業雇用者数は1997年の1,740万人から2024年には1,280万人まで減少した。

この認識を踏まえ、一連の関税引き上げなどの政策は、「戦略的に重要な分野における国内産業基盤の再構築を通じて、米国が長期的な経済成長と国家安全保障を支えるために必要な生産能力、労働力、技術力を強化する」ことを目的としている。対象分野は、テクノロジー、人工知能、半導体、医薬品、エネルギー、インフラ、食料生産など広範に及ぶ。同時に、報告書で挙げられている二国間・地域間交渉の成果は、投資誘導の側面が強い。日本との 5,500億ドルの投資協定 については、「エネルギーインフラ・生産、半導体製造、重要鉱物採掘・精製といった米国の重要産業に日本の資本を投入することで、米国の産業を拡大するように設計されている」とされ、対米投資を通じた産業強化の枠組みとして整理されている。

2026年1月に締結された台湾との協定では、半導体・エネルギー・AI分野への大規模投資により、「高付加価値雇用の創出、高度な製造能力の開発、そして重要なサプライチェーンにおける脆弱性の低減を図ることを目指す」とされている。さらに、「米国の国家安全保障、経済、労働者、農家、そして企業を守るという国家の利益を念頭に置いて交渉しており、これらの協定は、米国の経済力を強化し、米国の国家安全保障を守るための手段としても活用するという、現政権の決意を示すものである。潜在的な敵対国への米国の経済的依存度を低下させ、国家安全保障を強化する。」と明記されており、貿易協定が安全保障政策としても機能している点が強調されている。

マクロ経済的な含意としては、この戦略には強い内需の維持が前提となる。規制緩和、減税、低金利などにより企業投資を促進し、国内市場の吸引力を高めることで対外資本を呼び込む構造となる。家計にも減税政策を行っている。その結果、官民投資の拡大が続けば、米国の高水準の経常赤字は基調的に維持される公算が大きい。これは対米資本流入の持続を意味し、ドル需要の強さも維持される可能性が高く、ドル覇権としての地位は構造的に維持されると考えられる。(松本賢)

長期と超長期金利のマクロ・フェアバリュー

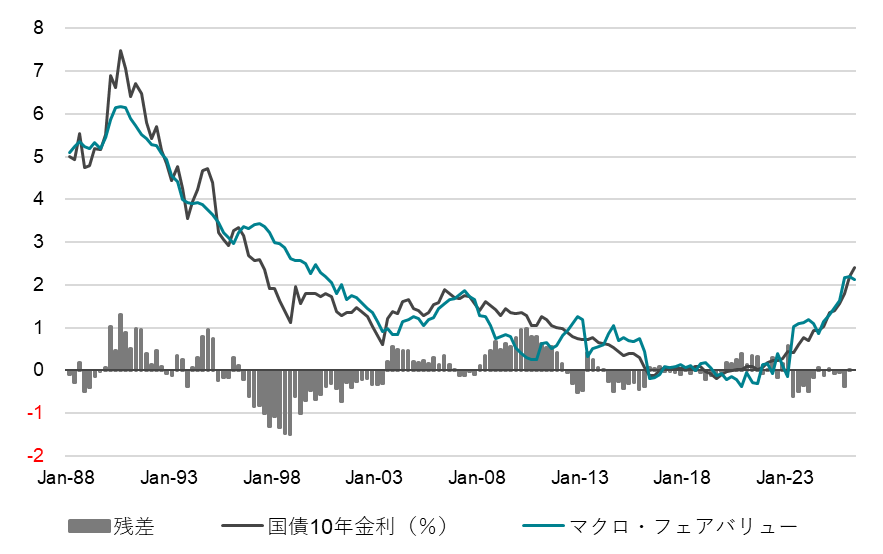

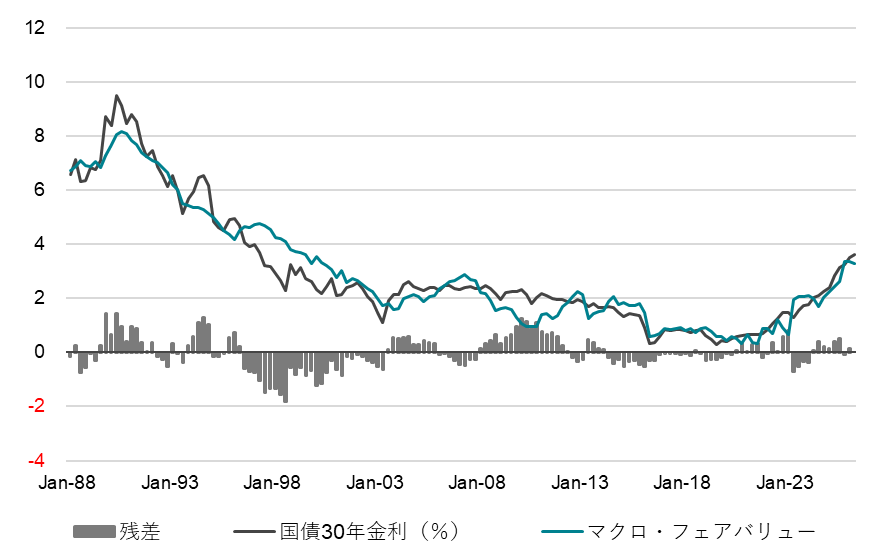

長期金利(国債10年金利)と超長期金利(国債30年金利)のマクロ・フェアバリューは、名目GDP(前年比、12QMA)、企業貯蓄率と財政収支を合わせたネットの資金需要(対GDP比%、マイナスが強い)、日銀の長期国債買入れ額(対GDP比%)、米国債10年金利、緩和的金融政策のコミットメントの強さを表すダミー変数(2016年4-6月期から2024年10-12月期まで1、2025年1-3月期から7-9月期まで0.75、他は0とする)で推計できる。名目GDP成長率の3年移動平均との相関関係が強く、国債市場は遅れて動くようだ。

現在の長期金利と超長期金利はマクロ・フェアバリューをやや上回っている。4月の日銀の利上げへの懸念の剥落で、超長期国債市場は安定してきた。これまでの超長期国債市場の不安定感の原因は、財政不安や日銀の利上げのビハインド・ザ・カーブ懸念ではなく、日銀の拙速な利上げへの懸念そのものであったとみられる。仮に、日本の経済成長率の下押しとなる地政学上のリスクの中で、日銀の拙速な利上げへのまだ残存する懸念が払拭されれば、長期金利と超長期金利はマクロ・フェアバリューに向けて安定化していくとみられる。

直近公表値の2025年10-12月期のネットの資金需要2.4%を前提

長期金利のマクロ・フェアバリュー 2.10%

超長期金利のマクロ・フェアバリュー 3.25%

長期金利推計式

国債10年金利(%)=0.51+0.30 名目GDP(%、前年比、12QMA)+0.26 米国10年金利(%)-0.15 ネットの資金需要(対GDP比%)-0.06 日銀長期国債買入れ額(年率換算、対GDP比)-0.62 緩和的金融政策ダミー(2016年4-6月期から2024年10-12月期まで1、2025年1-3月期から7-9月期まで0.75、他は0) ;R2=0.93

超長期金利推計式

国債30年金利(%)=1.33+0.38 名目GDP(%、前年比、12QMA)+0.29 米国10年金利(%)-0.19 ネットの資金需要(対GDP比%)-0.06 日銀長期国債買入れ額(年率換算、対GDP比)-0.85 緩和的金融政策ダミー(2016年4-6月期から2024年10-12月期まで1、2025年1-3月期から7-9月期まで0.75、他は0) ;R2=0.93

1988~99年のデータは30年-10年スプレッドの推計で延長(=0.76+0.075 国債10年金利-0.10 ネットの資金需要2ラグ)

図1:国債10年金利のマクロ・フェアバリュー

図2:国債30年金利のマクロ・フェアバリュー

図3:米国実質輸入と米国製造業雇用者数

図4:米国国債経常収支と米国対内直接投資

以下は配信したアンダースローのまとめです

Key calls(経済)高圧経済の方針で構造的経済停滞からの完全脱却の動き(4月15日)

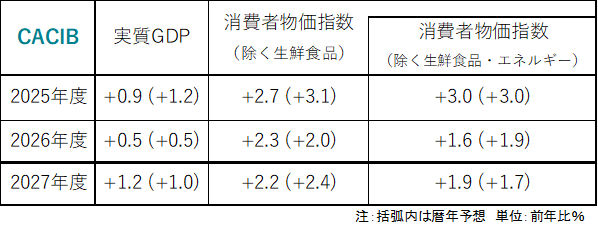

成長 (CY25 : 1.2%・CY26 : 0.5%・CY27:1.0%):積極財政の推進で成長を支える

2026年は、グローバルな景気減速とトランプ政権の不確実性、地政学上のリスクの下押しの中、経済対策で内需を支え、0.5%程度の潜在成長率なみの成長を維持し、構造的経済停滞からの脱却への動きを継続させる。2027年以降は、グローバルな循環的景気回復、高市政権の積極財政の推進と設備投資サイクルの上振れによる内需の拡大で、成長の上振れによる高圧経済への動きとなる。実質賃金の上昇が消費の回復につながる。

名目GDPの持続的拡大によって、企業の競争がコスト削減から投資に明確に変化する。設備投資のGDP比率はなかなか到達できなかった18%を大きく上回り、消費の拡大とともに景気回復に加速感が出る。2028年は、企業の期待収益率・成長率の上振れで潜在成長率が上昇する。企業貯蓄率は正常なマイナスに戻り、構造的経済停滞を完全脱却。積極財政・緩和的金融政策の継続が必要条件で、緊縮財政への転換や利上げのスピードが速ければ、構造的経済停滞脱却の失敗のリスクになる。

物価上昇率 (CY25 : 3.0%・CY26: 1.9%・CY27: 1.7%):1%台半ばまで一時的に縮小

消費者物価指数(除く生鮮食品とエネルギー)の前年比は、まだ弱い内需とエネルギーコストの大幅な増加による購買力の低下によって、2026年後半に一時的に1%台半ばまで縮小する。政府が重視するGDPデフレーターの前年比は、交易条件の悪化によって急減速する。グローバルな循環的景気回復と内需の回復の下、設備投資と賃金を含む企業の支出が強くなり、過剰貯蓄として構造的経済停滞の原因となった企業貯蓄率のプラス幅は縮小していく。

2027年以降、実質賃金の上昇による消費の回復と成長率の上振れによる高圧経済の実現で、物価上昇率は再び2%に向けて上昇幅が拡大していく。2028年には企業貯蓄率がマイナス化し、構造的経済停滞圧力を払拭し、賃金上昇の加速とインフレ期待が2%にアンカーされることで、物価目標の安定的・持続的な達成となる。日銀の拙速な利上げによって、急激な円高にならないことが前提条件。

Key calls(政策)政府と日銀の連携で強い経済成長と物価安定の両立を目指す(4月16日)

金融政策:強い経済成長と物価安定の両立のデュアル・マンデート

2024年・2025年に三度の利上げをしたことで、内需の回復を遅らせてしまった。高市政権の高圧経済による構造的経済停滞脱却と積極財政の方針との連携がより重視される。政府は、日銀に強い経済成長と物価安定の両立を目指す、事実上のデュアル・マンデートを課した。 0.75%までの利上げの後、地政学上のリスクと、高市政権の高圧経済の方針の下、利上げは1年間止まる。(2026年半ばに利上げに踏み切れば、内需に下押し圧力がかかり、年内の追加利上げはできない。)

グローバルな循環的景気回復で企業貯蓄率のしっかりとした低下が確認されていく2026年末に、実質賃金の上昇を背景とした内需の回復と、成長の上振れをともなう高圧経済の実現による物価上昇率の持ち直しの見通しの確からしさを確認して、日銀はようやく中立金利に向けた本格的な利上げサイクルに入る。四半期ごとの0.25%の利上げを続け、2028年までには政策金利は2.25%まで上昇する。物価上昇の拡大に従った利上げとなることで、実質政策金利はゼロ%近傍が維持され、企業の投資拡大による企業貯蓄率のマイナス化を支援。2%の物価目標対比で、実質政策金利が若干のプラスに戻るところが到達点となる。

財政政策:高圧経済の方針の下で積極財政を推進して内需拡大に注力

政府の関与を縮小する自由主義的政策からの転換は継続し、成長を妨げている社会・経済課題を、政府の積極財政と官民連携の成長投資によって解決する新機軸の方針がとられる。緊縮の石破政権から積極財政の推進で高圧経済を実現する高市政権に移行し、財政支出の拡大と減税が議論され、景気回復を国民に実感させることで、2028年の参議院選挙までに政権への強い支持を維持しようとする。

成長投資まで税収でまかなう必要があるなどの欠陥があるプライマリーバランスの黒字化目標は、骨太の方針で形骸化し、積極財政を推進できる財政目標に転換する。2025年度の大規模な経済対策に続き、2026年度の予算の成立後に、追加の経済対策を実施する。外需依存から脱するため、米国との貿易紛争後の1980年代後半の内需拡大のような展開が経済政策で促進される。構造的経済停滞からの完全脱却によって、税収が大きく上振れすることで、2029年に財政収支は赤字を脱する。政府の純負債残高GDP比は、過去AAAであった50%の水準に改善する。

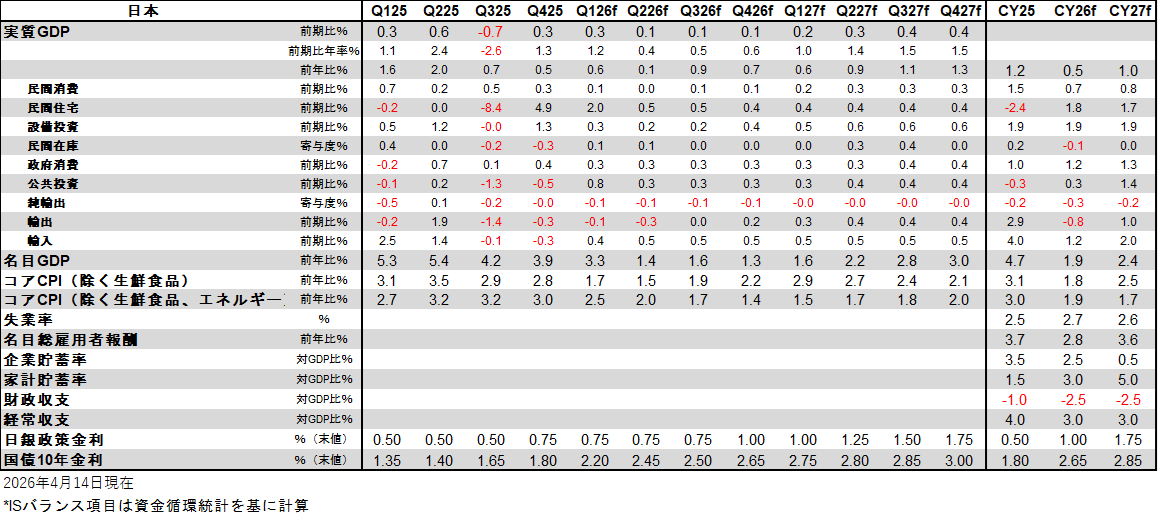

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。