この記事は2026年4月24日に配信されたメールマガジン「アンダースロー:交易条件の悪化による名目GDP成長率の減速が日銀にデュアル・マンデートを重要視させる」を一部編集し、転載したものです。

交易条件の悪化による名目GDP成長率の減速が日銀にデュアル・マンデートを重要視させる

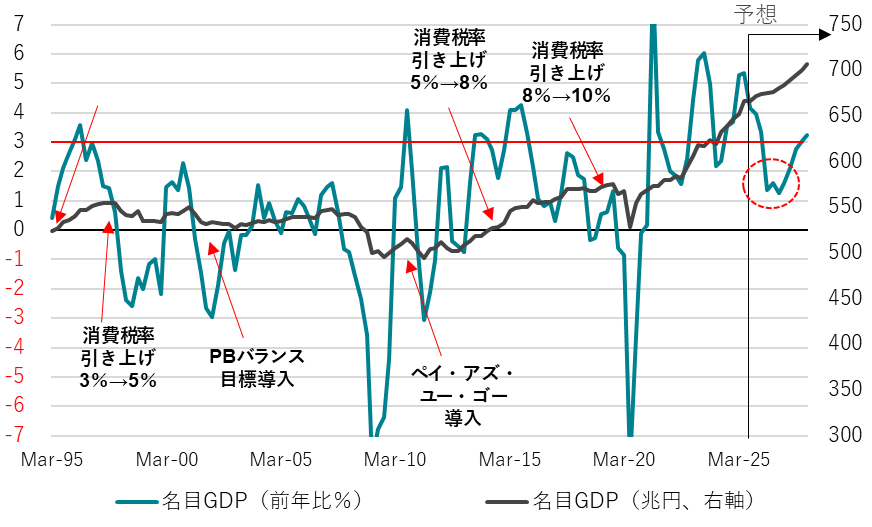

地政学上のリスクによる原油価格上昇の影響によって、どの物価指標を重視するかによって、インフレの状態の判断が分かれるようになる。最も大きな問題となるのは、政府が重視するGDPデフレーターである。GDPで、輸入は控除項目であるため、輸入物価の上昇による交易条件の悪化は、GDPデフレーターには下押し圧力となる。GDPデフレーターへの下押しによって、名目GDPの前年同期比が急減速していくことになる。昨今の景気回復の機運は、これまで拡大できなかった名目GDPが、年率3%程度の拡大トレンドとなり、経済のパイの拡大に支えられている。名目GDP成長率が1%台に減速し、企業の設備投資の機運を削ぐことに対する、政府の警戒は強くなっていくだろう。

政府は、日銀に対して、「強い経済成長」と「安定的な物価上昇」の両立の実現というデュアル・マンデート(二つの責務)を正式に求めたことが明らかとなった。高市政権の方針は官民連携の戦略投資による「成長型経済」への移行と、「強い経済」の実現である。高市政権は、戦略分野と分野横断的課題への対応を中心に、将来の経済成長をもたらす投資をはじめ、足元で必要な政策を果断に実施するための歳出を躊躇しない方針だ。現在、積極財政によって経済規模が拡大を始めたことによって、国内の設備投資サイクルはまだ上向いている。グローバルなインフレの局面であるが、内需のまだ弱い日本は、内需が強くインフレ懸念もより強い他の国々より、投資拡大の余地が大きく、グローバルな成長投資の競争に勝てる環境にあると言える。

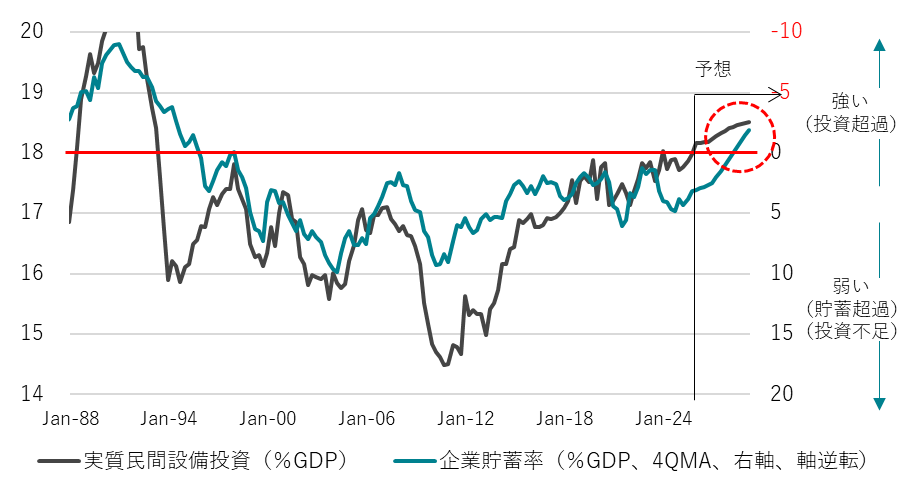

官民連携の戦略投資によって、設備投資サイクルを更に大きく押し上げ、企業を異常な貯蓄超過(投資不足)から正常な投資超過に回復させ、経済停滞から完全に脱することを目指している。原油価格の急上昇による交易条件の悪化で、これまでの景気回復の推進力であった名目GDP成長率が減速するリスクがある。政府との連携を重視しなければならない日銀は、追加利上げに前のめりではなくなり、追加利上げに向けて年末まで経済・物価動向を慎重に点検していくことになるだろう。

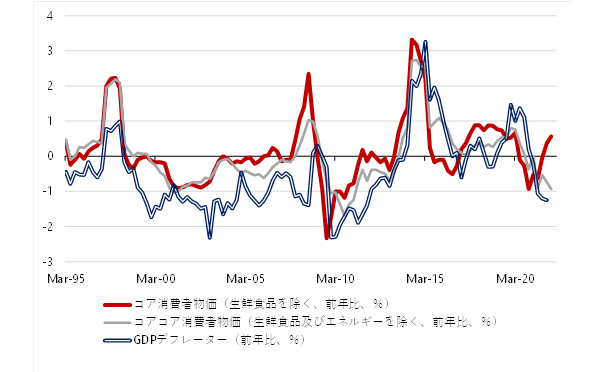

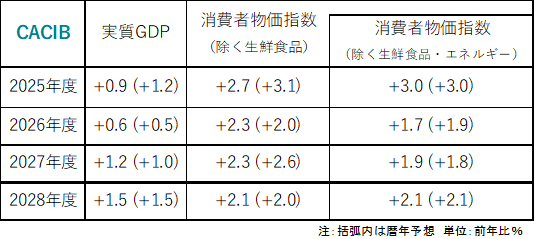

3月のコア消費者物価指数(除く生鮮食品)は前年同月比+1.8%と、2月の同+1.6%から上昇幅が拡大した。地政学上のリスクによる原油価格上昇の影響が出て、エネルギーが同-5.7%と、-9.1%からガソリンの暫定税率廃止などによって下落していた幅が縮小した。コアコア消費者物価指数(除く生鮮食品・エネルギー)は同+2.4%と、+2.5%から上昇幅が縮小した。輸入物価指数は同+7.9%と大幅な上昇を始めている。貯蓄率(資金循環統計)が2%程度まで低下してファンダメンタルズが悪化している家計の防御的反応を警戒して、企業は値上げにこれまでよりは慎重になるだろう。需要の価格弾力性が大きくなって、購入数量が大きく減少リスクがあるからだ。グローバル・コア消費消費者物価指数(除く食品・エネルギー)は、同+1.4%と変化はなく、内需の弱さを反映して、日銀の物価安定目標の2%をまだ下回っている。

地政学上のリスクによる原油価格の上昇によって、物価指標の動きが複雑になっていくとみられる。原油価格が高止まり、経済対策などによるエネルギー補助の拡大がなければ、エネルギーを含むコア消費者物価指数の前年同月比は2026年度末へ3%に向けて上昇していく可能性がある。一方、エネルギーのコストの上昇が、家計の購買力を減退させることで、エネルギーを含まないコアコア消費者物価指数の前年同月比は2%を下回る展開になるとみられる。食料も除けば、グローバル・コア消費者物価指数の前年同月比は、1%台前半で低迷するだろう。どの物価指標を重視するかによって、インフレの状態の判断が分かれるようになる。日銀はインフレ期待の上昇を重視して前者、交易条件の悪化による景気の悪化をリスクと考える政府は後者を重視していくとみられる。

最も大きな問題となるのは、政府が重視するGDPデフレーターである。GDPで、輸入は控除項目であるため、輸入物価の上昇による交易条件の悪化は、GDPデフレーターには下押し圧力となる。輸入物価の上昇によって名目GDPが拡大したというのは間違いで、輸入物価が国内に価格転嫁されていくなかで、この下押しがなくなるだけである。GDPデフレーターへの下押しによって、名目GDPの前年同期比が急減速していくことになる。昨今の景気回復の機運は、これまで拡大できなかった名目GDPが、年率3%程度の拡大トレンドとなり、経済のパイの拡大に支えられている。名目GDP成長率が1%台に減速し、企業の設備投資の機運を削ぐことに対する、政府の警戒は強くなっていくだろう。

日本銀行法第四条(政府との関係)には、「日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。」とされている。政府の経済政策の基本方針は、「責任ある積極財政の考え方の下、戦略的に財政出動を行うことで強い経済を構築する」ことだ。政府が金融政策の手段の独立性を尊重しながら、日銀に連携を求めるのは当然だ。

日銀法第四条の解釈として、日銀は、政府と連絡を密にしていれば、結果的に政府の経済政策の基本方針と整合的にならなくても良いと解釈し、物価安定の一つの責務で金融政策運営を行いたいと考えているようだ。1月23日の植田日銀総裁の定例記者会見でも、「政府との対話については、密な意見交換をするということで一生懸命努力してまいりましたし、それはうまく実行されていると思います。今後も緊密な意見交換を続けていきたいというふうに思っております。」と、「緊密な意見交換」のみが重要であると考えているような発言あった。

1月22・23日の金融政策決定会合の議事要旨では、政府が「強い経済成長」と「安定的な物価上昇」の両立の実現というデュアル・マンデート(二つの責務)を正式に求めたことが明らかとなった。デュアル・マンデートは、既に3回も公になっている。一つ目は、城内経済財政担当大臣の就任記者会見、二つ目は初めての経済財政諮問会議における高市首相の植田総裁の前での発言、三つ目は高市政権として初めて策定した経済対策の方針である。

高市首相は、通常国会の施政方針演説で、サナエノミクスは投資拡大であることを明確に示した。これまでの経済停滞は、人口動態の悪化よりも、官民の国内投資の不足に原因があるとした。高市政権の方針は官民連携の戦略投資による「成長型経済」への移行と、「強い経済」の実現である。高市政権は、戦略分野と分野横断的課題への対応を中心に、将来の経済成長をもたらす投資をはじめ、足元で必要な政策を果断に実施するための歳出を躊躇しない方針だ。グローバルなインフレの局面であるが、内需のまだ弱い日本は、内需が強くインフレ懸念もより強い他の国々より、投資拡大の余地が大きく、グローバルな成長投資の競争に勝てる環境にあると言える。

現在、積極財政によって経済規模が拡大を始めたことによって、国内の設備投資サイクルはまだ上向いている。官民連携の戦略投資によって、設備投資サイクルを更に大きく押し上げ、企業を異常な貯蓄超過(投資不足)から正常な投資超過に回復させ、経済停滞から完全に脱することを目指している。設備投資サイクルが上向いている間は、将来の供給能力が拡大する期待が続き、極度の円売りが起こるリスクが防がれる。極度の通貨売りは、将来の供給能力の棄損リスクによって起こるからだ。

日銀の拙速な利上げは、設備投資サイクルの更なる押し上げという政策方針と整合的ではない。日銀は金融政策の正常化が、「息の長い成長につながる」としているが、政府が求めているのは「強い経済成長」であり、大きなギャップがある。更に、原油価格の急上昇による交易条件の悪化で、これまでの景気回復の推進力であった名目GDP成長率が減速するリスクがある。政府との連携を重視しなければならない日銀は、追加利上げに前のめりではなくなり、追加利上げに向けて年末まで経済・物価動向を慎重に点検していくことになるだろう。

図1:消費者物価指数とGDPデフレーター

図2:名目GDP

図3:企業貯蓄率と国内設備サイクル

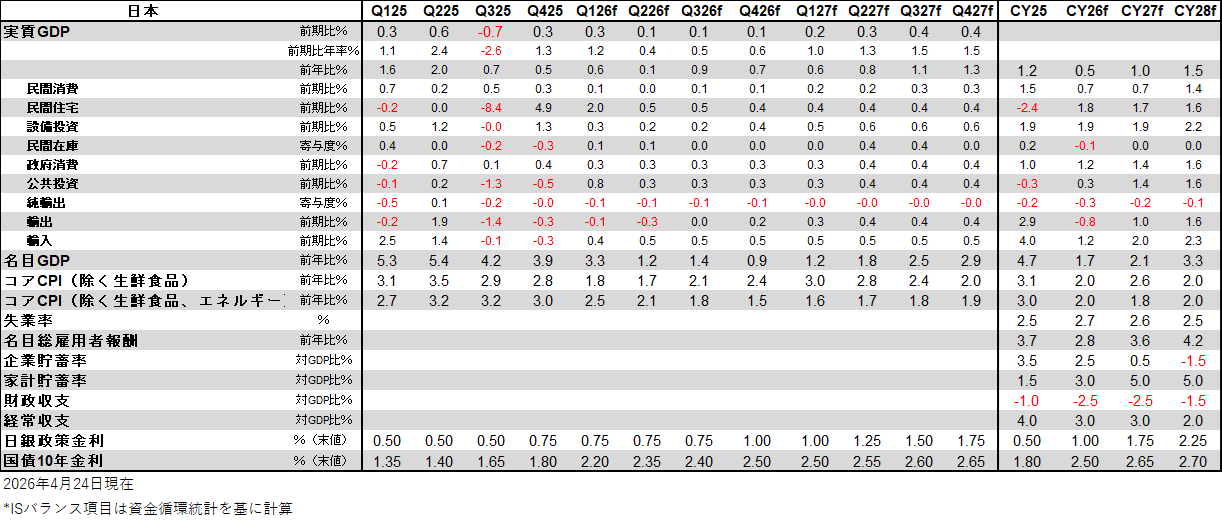

図4:経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。