この記事は2026年5月12日に配信されたメールマガジン「アンダースロー:過度な緊縮志向を断ち切る投資拡大の積極財政とは?」を一部編集し、転載したものです。

過度な緊縮志向を断ち切る投資拡大の積極財政とは?

企業と政府を合わせて、貯蓄超過から十分な投資超過に回復させ、家計の実質所得の増加で、経済成長の果実を国民に届けます。需給ギャップ0%、企業貯蓄率と財政収支を合わせたネットの資金需要0%を基準とする、過度な緊縮志向を戦略投資拡大の積極財政で断ち切ります。

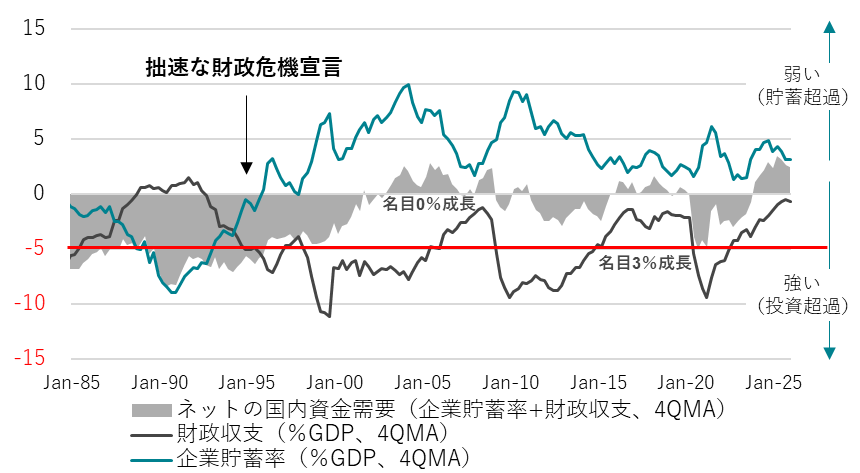

企業と政府の支出する力であるネットの資金需要が-5%、需給ギャップが2%の高圧経済、名目GDP成長率3%台が、目指すべき目標です。ネットの資金需要を0%から-5%へ、官民合計の十分な投資超過に戻すには、官民でGDP比5%、年間30兆円程度の投資拡大が必要になります。ネットの資金需要が-5%程度であれば、金利は、名目GDP成長率を大きく上回ることはなく、経済規模の拡大にともない、政府の債務残高GDP比は改善していきます。

官の戦略投資が、民間の投資を誘発し、経済成長と所得の増加につながるマクロ経済のあるべき姿(強い経済のグランドデザイン)を、戦略投資のダイナミックスコアリングと中長期の経済財政試算を融合することで示すべきです。企業と政府の合わせた十分な投資超過で、家計の貯蓄率が上昇して、家計のファンダメンタルズが大きく改善する姿が必要です。

政府の経常的支出と投資的支出はしっかり分別し、投資的支出は多年度で管理すべきです。財政規律として経常的収支(国債の利払い費を含む)は均衡させますが、投資的支出の分だけ、財政収支(経常的収支と投資的支出の合計)は赤字であるべきです。

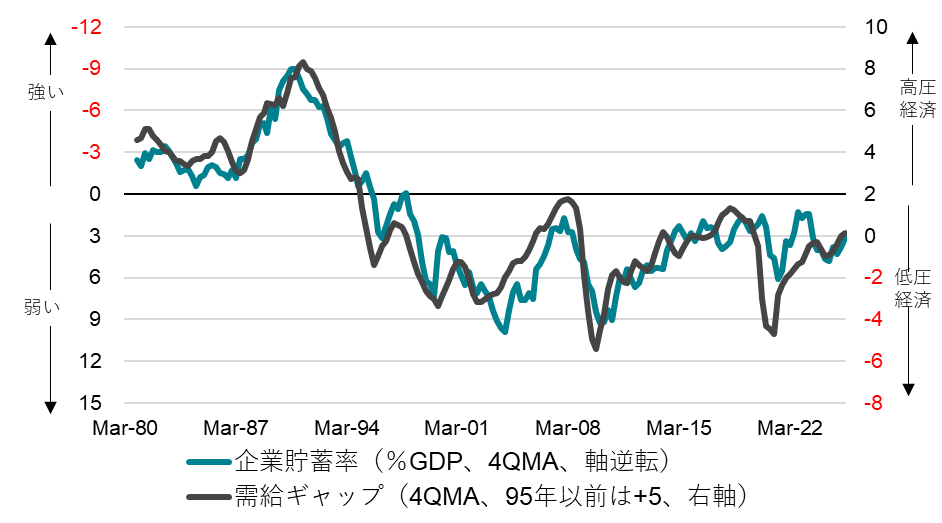

日本経済の停滞は、国内投資の不足が原因です。官民連携の戦略投資のグローバルな大競争の時代です。将来の経済成長と所得の増加のための財政出動をためらうべきではありません。昨年の経済対策で、「需給ギャップは0%近傍だが、景気は十分に強くない」との認識が示されました。「企業と政府の支出する力を十分に強くし、家計に所得が回る力を強くする」ことを目指すとされました。企業と政府を合わせて、貯蓄超過から十分な投資超過に回復させ、家計の実質所得の増加で、経済成長の果実を国民に届けます。需給ギャップ0%、企業貯蓄率と財政収支を合わせたネットの資金需要0%を基準とする、過度な緊縮志向を戦略投資拡大の積極財政で断ち切ります。

企業と政府の支出する力であるネットの資金需要が-5%、需給ギャップが2%の高圧経済、名目GDP成長率3%台が、目指すべき目標です。ネットの資金需要を0%から-5%へ、官民合計の十分な投資超過に戻すには、官民でGDP比5%、年間30兆円程度の投資拡大が必要になります。ネットの資金需要が-5%程度であれば、金利は、名目GDP成長率を大きく上回ることはなく、経済規模の拡大にともない、政府の債務残高GDP比は改善していきます。高圧経済が官民連携の投資需要の拡大によって実現することで、供給能力の拡大と安定的なインフレ下の強い実質経済成長が可能になります。労働生産性の上昇をともない、実質賃金が上昇し、国民に経済成長の果実が届きます。供給能力の拡大によって、為替は円安から円高のトレンドに変化します。

官の戦略投資が、民間の投資を誘発し、経済成長と所得の増加につながるマクロ経済のあるべき姿(強い経済のグランドデザイン)を、戦略投資のダイナミックスコアリングと中長期の経済財政試算を融合することで示すべきです。企業と政府の合わせた十分な投資超過で、家計の貯蓄率が上昇して、家計のファンダメンタルズが大きく改善する姿が必要です。財政収支が黒字を拡大し、家計の貯蓄率が上昇しないマクロ経済の姿は、官民の投資が不足し、経済停滞が続いてしまう弱い経済のグランドデザインです。国債残高を将来の税収で減らすことが前提の財政運営は日本でもなされておらず、将来の所得と成長を生む投資は国債発行ですることができます。サイバーセキュリティやフィジカルAIなどの新たな勝ち筋で、次世代のグローバル・プラットフォーマーの育成と、高圧経済の波及効果で、民間の投資が投資を誘発する好循環が必要です。

政府の経常的支出と投資的支出はしっかり分別し、投資的支出は多年度で管理すべきです。財政規律として経常的収支(国債の利払い費を含む)は均衡させますが、投資的支出の分だけ、財政収支(経常的収支と投資的支出の合計)は赤字であるべきです。投資的支出の可否は、国債の利払い負担を上回る便益を将来世代に残せるのかが判断基準となります。長期投資には長期資金の安定供給が必要で、超長期金利の安定のため、年金基金は海外ではなく、国内により多くの長期資金を供給し、金融機関のバーゼル規制への対応は柔軟にすべきです。将来の便益の現在価値を推計する社会的割引率は過大で、引き下げるべきです。今、投資を怠ることが最も無責任で、投資拡大によって経済成長と所得を生む「強い経済」を将来世代に残すべきです。

図1:企業貯蓄率と需給ギャップ

図2:ネットの資金需要(企業貯蓄率+財政収支)

図3:内閣府中長期の財政試算:「弱い経済のグランドデザイン」

図5:強い経済のグランドデザイン

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。