この記事は2026年5月13日に配信されたメールマガジン「アンダースロー:目指すべき日本経済の絵姿への戦略投資の拡大とは?」を一部編集し、転載したものです。

シンカー

米国: 住居要因を除けばインフレの伸びは緩やか

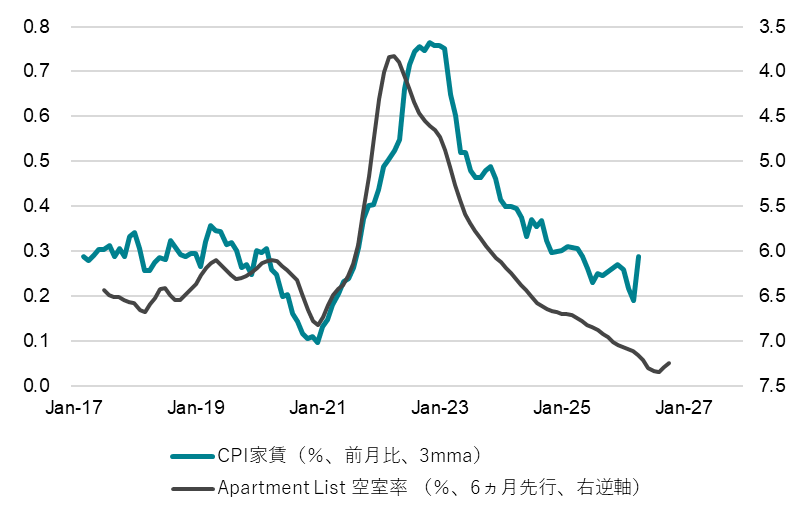

米国の4月CPIは、コアが前月比+0.4%(3月同+0.2%)と、2025年1月以来の高い伸び率となった。財価格は伸びがゼロだった一方、押し上げたのはサービス価格で、家賃など含む住居の影響が大きい。住居は前月比+0.6%と約2年半ぶりの上昇となったが、昨年10月の政府閉鎖で家賃データを収集できなかったことが影響した、テクニカルな押し上げである。統計上6カ月前の家賃との比較を行うにあたり、昨年10月分のデータが仮数値として低く置かれたことが、今回の押し上げに繋がった。

住居を除いたコア指数は前月比+0.2%(年率+2.3%)と落ち着いており、インフレが全体的に加速している兆候はみられない。そして、家賃は、先行性のある空室率のデータを踏まえても鈍化基調が続くことが見込まれる。全体への大きな寄与はないものの、エネルギー価格上昇の転嫁や減便が影響した航空運賃は、前月比+2.8%と、上昇幅の拡大が続いている。

なお、経営破綻した格安航空会社Spiritの完全撤退が、業界全体の価格フロアを今後押し上げる可能性があることは、運賃を上昇させる要因として懸念される。財価格は、これまで関税引き上げ影響で押し上げられたとみられる繊維製品などの品目も上昇率が鈍化している。今後エネルギー価格上昇が転嫁される可能性は無視できないものの、減速感がみられる家計消費が下押し要因として相殺すると考える。

家計消費に減速感がみられていることを踏まえれば、一部供給制約が生じていても2021年以降のようにインフレが加速度的に上昇するリスクは低い。やはり懸念すべきは景気サイドであり、コストプッシュ的なインフレがさらに消費マインドを押し下げることに加え、FRBが様子見姿勢を続けて政策金利を据え置いたとしても、市場の金利上昇が金融環境の引き締まりとなり、金融市場が不安定化するリスクであろう。(松本賢)

目指すべき日本経済の絵姿への戦略投資の拡大とは?

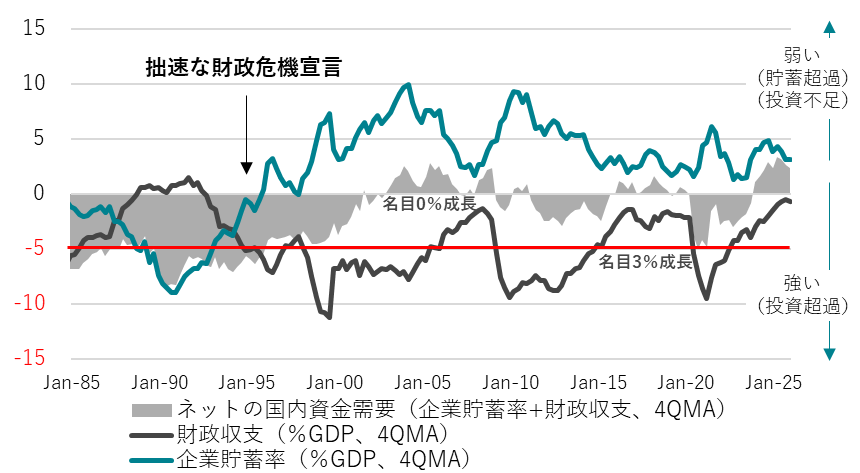

目指すべき日本経済の絵姿として、戦略投資の新たな投資枠の分、財政収支は赤字となるべきで、官民合わせた十分な投資超過(ネットの資金需要でGDP比-5%)を目指し、国民に所得をしっかり回します。

有効な戦略投資は、企業の投資と成長を誘発し、新たな投資枠分の財政収支の赤字でも、債務対GDP比は長期的に安定できます。

日本成長戦略の財政運営は、債務残高と成長率を、短期ではなく長期的な関係で考えるべきです。グローバルスタンダードでは、債務対GDP比の長期的な安定が重要視され、PB赤字の縮小経路は単なる手段の一つです。国債の時価は償還時に簿価に戻るため、債務も時価評価し、恣意性を排除するため、債務対GDP比は、日銀が国際基準で算出する資金循環統計を参照すべきです。資金循環統計を参照することで、四半期終了後、2か月強の時間で、財政状況を把握することができます。半年ごとの内閣府の中長期試算を待つことなく、国際基準の方法で、マーケットに対する説明責任を果たせます。カレンダーベースでPB黒字化を目指す財政運営は、将来の成長と所得をもたらす戦略投資も税収の範囲内に制限するため、日本経済停滞の投資不足の原因です。戦略投資のコストは、国債の返済ではなく、利払い費のみのため、それを上回る将来の便益をもたらすものは、躊躇なく実施すべきです。

戦略投資は、成長・税収・収益を将来もたらすのかを、中長期試算で定量的に示し、債務対GDP比を、短期ではなく10年超の長期的安定と整合的な最大限の額を、新たな投資枠として実施すべきです。フュージョンエネルギーや先端加速器など、次世代の国家戦略基盤となる技術とインフラへの投資、戦略分野横断的な投資を促進する制度改革は、かなりの長期にわたるコミットメントが必要になるためです。戦略分野横断的課題の対応は、増税などの負担増となってはならず、年金基金の国内資金供給の大きな増加と日銀の十分な成長通貨供給を含め、これまでの緊縮志向の呪縛を乗り越えるための、国内投資促進の制度改革とすべきです。戦略投資が政府の資産を増加させることを考慮し、純債務対GDP比が大きく低下している場合は、歳出余地を加算すべきです。緊急対応の時は、歳出余地の削減で戦略投資を抑制してはならず、逆に拡大すべきで、投資拡大による供給能力の拡大が市場の信認につながります。

成長戦略のすべての投資は、当初予算で、財源のある特別会計・基金とは別枠で、国債発行による多年度の新たな投資枠とし、予算編成は現状の延長線ではなく、総理の施政方針演説の通り、抜本的見直しをすべきです。国債でファイナンスする新たな投資枠の大きさが、政府の戦略投資へのコミットメントを示すことになります。歳出から、実態のない債務償還費と新たな投資枠の戦略投資を控除し、経常的歳出とします。財政規律として、国債利払い費を含む経常的歳出は、税収・税外収入・戦略投資の収益の範囲内に収め、経常的収支の均衡を目指します。目指すべき日本経済の絵姿として、戦略投資の新たな投資枠の分、財政収支は赤字となるべきで、官民合わせた十分な投資超過(ネットの資金需要でGDP比-5%)を目指し、国民に所得をしっかり回します。有効な戦略投資は、企業の投資と成長を誘発し、新たな投資枠分の財政収支の赤字でも、債務対GDP比は長期的に安定できます。

図1: 財政収支のイメージ

図2:ネットの国内資金需要

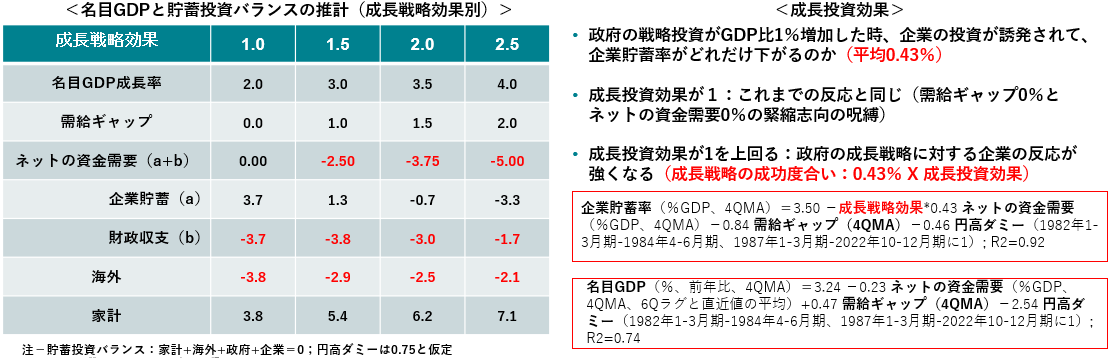

図3:名目GDPと貯蓄投資バランスの推計(成長戦略効果別)

家計貯蓄率(%GDP、4QMA)=4.10 -0.56 ネットの資金需要(%GDP、4QMA)+0.24 需給ギャップ(4QMA)-0.61 円高ダミー(1982年1-3月期-1984年4-6月期、1987年1-3月期-2022年10-12月期に1); R2=0.90

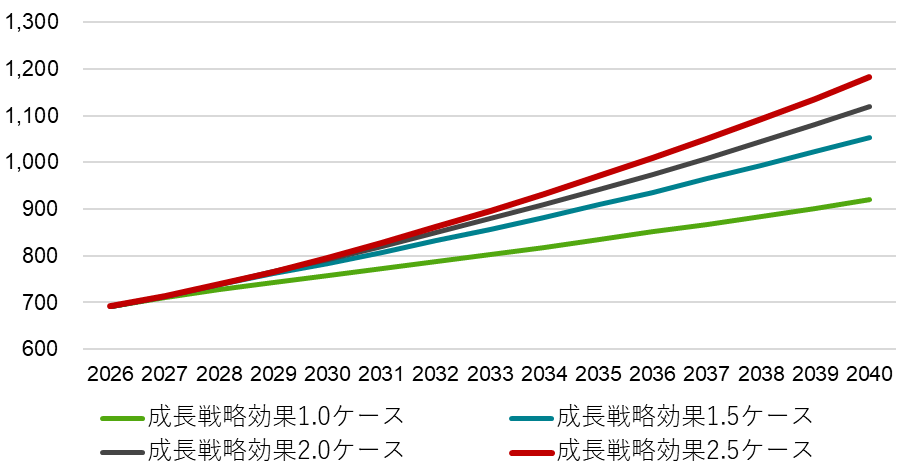

図4:名目GDP推計(兆円、成長戦略効果別、年度)

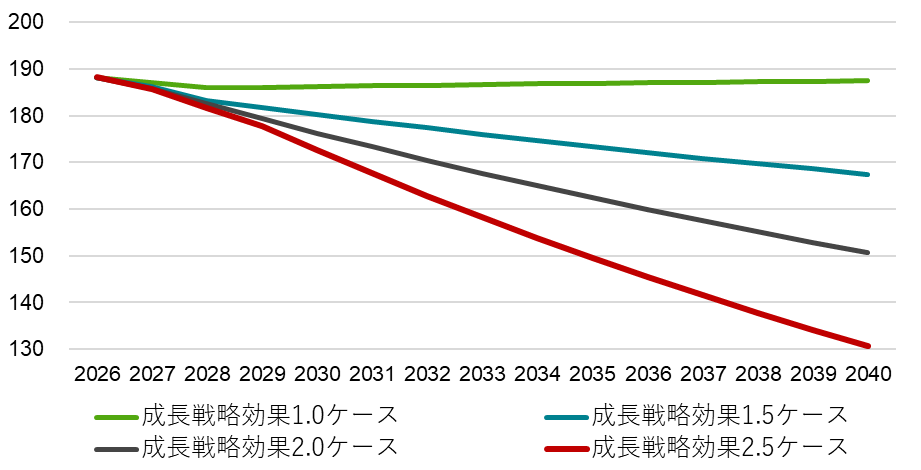

図5:政府の債務対GDP比(%、成長戦略効果別、年度)

図6:米国CPI家賃と空室率

図7:米国SLOOS融資基準と失業率

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。