この記事は2026年5月15日に「きんざいOnline:週刊金融財政事情」で公開された「タカ派的な内容を盛り込む日銀、6月会合での利上げが濃厚に」を一部編集し、転載したものです。

中東情勢の緊迫が続くなか、日本の長期金利は水準を切り上げている。2月末に2.11%だった新発10年国債利回りは、4月末には一時2.535%まで上昇し、約29年ぶりの高水準を付けた。

長期金利上昇の背景には、原油価格の高止まりが輸入物価上昇を通じて国内のインフレ圧力を高めるとの警戒感がある。また、原油高はエネルギーを輸入に頼る日本の貿易収支の悪化につながり、その結果として円安が進めば、物価の上振れリスクが一段と高まる。日本銀行の利上げを後押しするとの連想も債券相場の重しとなっている。

では、日銀の次の利上げ時期はいつになるのか。日銀は4月27~28日の金融政策決定会合で、政策金利の据え置きを決定した。ただ今回は、物価の上振れリスクが高いなどの理由から、3人の審議委員が政策金利の据え置きに反対した。

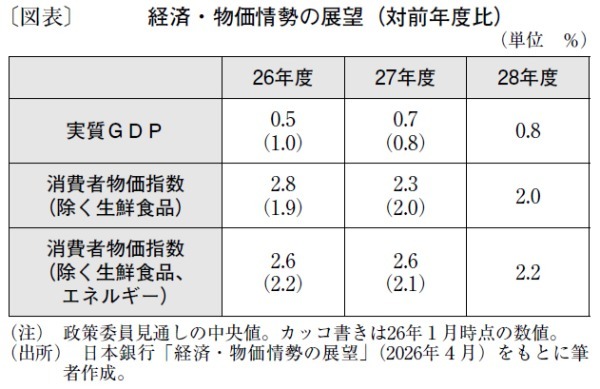

4月の「経済・物価情勢の展望(展望レポート)」では、原油価格の上昇を受けて、2026年度の消費者物価指数(除く生鮮食品)を前年比2.8%上昇と予測し、前回1月時点の見通しから0.9%ポイント引き上げた(図表)。また、27年度の物価の見通しについても前回の同2.0%から同2.3%上昇へ引き上げた。一方、経済成長率の見通しについては、26年度と27年度の実質GDP(国内総生産)が、それぞれ前回から下方修正された。

今回の展望レポートで目を引くのは、利上げに前向きな「タカ派」的な表現である。例えば、今後のリスク要因のバランスについて「とくに、物価上昇率が大きく上振れていくリスクが顕在化し、それがその後の経済に悪影響を及ぼすことがないよう、十分に留意する必要がある」と警戒感を強めている。

また、植田和男総裁も決定会合後の記者会見で、物価の上振れリスクが高まっていることを認識した上で「経済の方の下振れ、あるいは大きな景気調整が起こるリスク、これがある程度制限されているというような状況の場合には、利上げに至るという可能性があり得る」との見解を示した。6月までのデータに物価上昇の圧力が表れていないとしても「当然それ(物価)がさらにもっと上がるというリスクが高まる場合には、それを待たずにいろいろ判断するということはあり得る」とも踏み込んで発言している。

3人の審議委員が政策金利の据え置きに反対したことや、展望レポートにタカ派的な内容が盛り込まれたこと、会合後の記者会見における植田総裁の発言内容なども踏まえると、利上げの機運は高まりつつあると考える方が自然だ。6月15~16日に開かれる次回の決定会合の時点において、日本経済が大きく下振れしていない場合、日銀が物価の上振れリスクに対応した0.25%の利上げを行う確率は非常に高いと考えられる。

浜銀総合研究所 調査部 特任研究員/北田 英治

週刊金融財政事情 2026年5月19日号