この記事は2026年5月26日に配信されたメールマガジン「アンダースロー(ウィークリー):三重野・白川に続き植田「アヘッド・オブ・ザ・カーブ」のリスク」を一部編集し、転載したものです。

目次

三重野・白川に続き植田「アヘッド・オブ・ザ・カーブ」のリスク

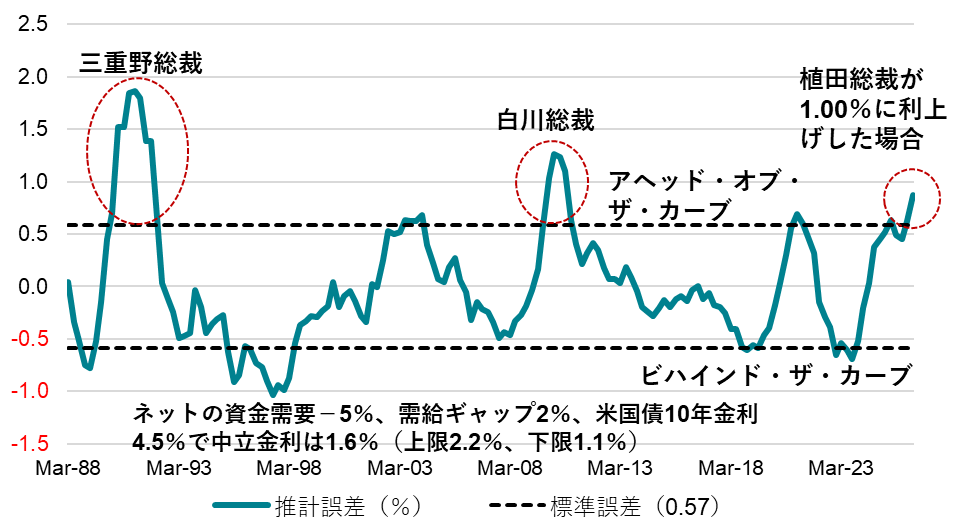

政府が重要視する需給ギャップとネットの資金需要(企業貯蓄率+財政収支、GDP比)が示すファンダメンタルズの状態、そして米国の長期金利で、日銀の政策金利(無担保コールレートオーバーナイト物)を推計し、マクロ・フェアバリューを算出する。直近の需給ギャップ+0.3%とネットの資金需要+2.4%が示す弱いファンダメンタルズ、4.6%の米国の長期金利を前提とすると、日銀の政策金利のマクロ・フェアバリューは0.15%となる。日銀の金融政策の正常化の開始(2024年3月)は1年半程度(マクロ・フェアバリューがゼロ程度となるまで)拙速であったことを示し、現在のグローバルな金利上昇局面での利上げ(政策対応)余地を縮小してしまった。

現行の政策金利である0.75%より低く、誤差の幅は1標準誤差を超える。政府が重視するファンダメンタルズ対比の推計では、日銀は「ビハインド・ザ・カーブ」(利上げの遅れ)ではなく、逆に「アヘッド・オブ・ザ・カーブ」(拙速な利上げ)となっていると判断できる。政府は、日銀に課した「強い経済成長」と「安定的な物価上昇」のデュアル・マンデートによって、地政学上のリスクが高まる中、日銀の拙速な利上げで景気が悪化することを防ごうとしているとみられる。

財政政策では家計支援が打ち出されている。政府は、一般会計の歳出規模が3兆円強となる2026年度補正予算案を編成すると表明した。7-9月の電気・ガス代の負担軽減や、「中東情勢等対応予備費」としてガソリン価格引き下げの補助金継続などに充てられる。サナエノミクスの投資拡大が実質賃金の上昇として景気回復の果実を家計に届けるまで、円安や一時的なコストプッシュの負担に対する家計支援のための財政支出を、政府は今後も躊躇しないだろう。また今回に関しては、歳出増額となっても、これまでの想定を上回る税収増などがあり、既存の国債の市中発行分に変更はない見通しである。

日銀の政策金利とマクロ・フェアバリューの差が、かつてマクロ推計による1.25標準誤差を上回った期間の日銀総裁は、緊縮で知られた三重野総裁(1989年12月―1994年12月)と白川総裁(2008年4月―2013年3月)であった。三重野総裁はバブル潰し、白川総裁はグローバル金融危機後の緩和の遅れとなった。植田総裁が目先に利上げをすれば、1%の政策金利は1.25標準誤差を上回り、三重野・白川「アヘッド・オブ・ザ・カーブ」に続き、植田「アヘッド・オブ・ザ・カーブ」が点灯してしまい、地政学上のリスクが高まる中、景気回復をリスクに晒すことになる。

日銀の利上げに前のめりな情報発信によって、2%程度のターミナル・レートをマーケットが織り込み始めているのであれば、日銀の金融政策が「ビハインド・ザ・カーブ」でありようがない。長期金利の大きな上昇は、財政不安や金融政策の「ビハインド・ザ・カーブ」懸念が原因ではなく、日本経済のファンダメンタルズの回復をベースに、海外金利の上昇の影響と、政策金利のターミナル・レートの予想の上振れが原因であるとみられる。日銀が利上げをしても、グローバルに金利が低下するか、景気の悪化という代償を払わない限り、長期金利が大きく下がることにはならないだろう。

コールレート(%)=-0.18 -0.13 ネットの資金需要(%GDP、1Qラグ)+ 0.30 需給ギャップ(1Qラグ)+0.12 米国債10年金利; R2=0.84

図:コールレートのマクロ・フェアーバリュー推計誤差

以下は配信したアンダースローのまとめです

「マクロ推計では日銀は「ビハインド・ザ・カーブ」ではなく「アヘッド・オブ・ザ・カーブ」?」(2026年5月22日)

4月のコア消費者物価指数(除く生鮮食品)は前年同月比+1.4%と、3月の同+1.8%から上昇幅が大きく縮小した。3か月連続で2%の日銀の物価安定目標を下回った。政府が実施していた冬のエネルギー・コストの軽減策がなくなり、地政学上のリスクによる原油価格上昇の影響が出て、エネルギーが同-3.9%と、-5.7%から下落幅が大きく縮小した。コアコア消費者物価指数(除く生鮮食品・エネルギー)は同+1.9%と、+2.4%から上昇幅が6か月連続で縮小した。2024年7月以来の、物価安定目標割れとなった。高校授業料と給食費の無償化の影響が出た。内需が弱く、特殊要因を除いても弱い結果だ。生鮮食品を除く食料が+4.1%と、3月の+5.2%から上昇幅が大きく縮小した。価格引き上げによる販売数量の減少への懸念で、4月の新年度入りによる値上げの動きは弱かったとみられる。

エネルギー・コストの増加によって、他の支出が減少することで、内需が弱い状態が続くとみられる。エネルギーを含むコア消費者物価指数の前値同月比は3%に向かって上昇する可能性がある。一方で、コアコア消費者物価指数の前年同月比の上昇は限定的になり、2%を下回る展開が続く可能性がある。食料も除けば、グローバル・コア消費者物価指数の前年同月比(4月+1.1%)は、1%前後で低迷するだろう。交易条件の悪化の効果が逆になることで、GDPデフレーターの前年同期比は0%台まで急減速していくとみられる。

日銀はインフレ期待の上昇を重視してコア、交易条件の悪化による景気の悪化をリスクと考える政府はグローバル・コアとGDPデフレーターを重視していくとみられる。利上げを早く進めたい日銀と、「強い経済成長」と「安定的な物価上昇」のデュアル・マンデートを日銀に課した政府の連携は、一層難しくなっていくとみられる。ファンダメンタルズ対比で、日銀が「ビハインド・ザ・カーブ」となっているのか、利上げは拙速(アヘッド・オブ・ザ・カーブ)なのか、判断する必要がある。

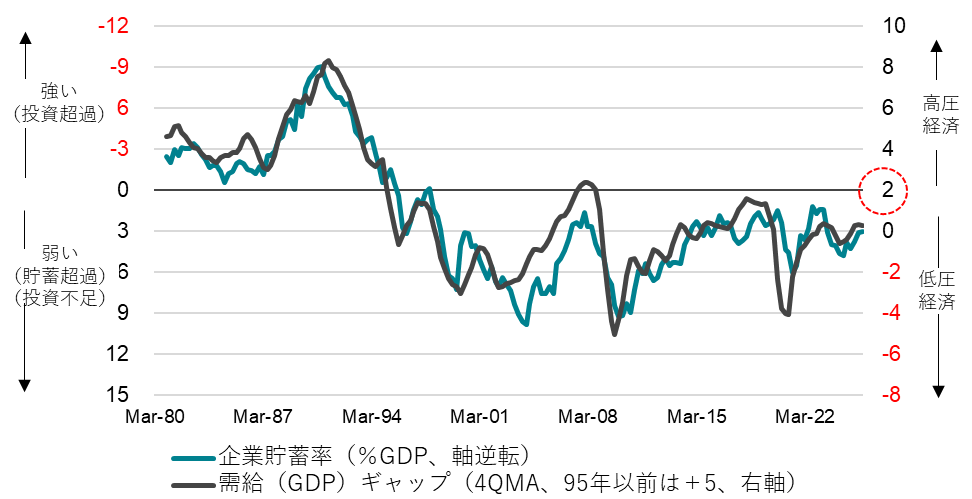

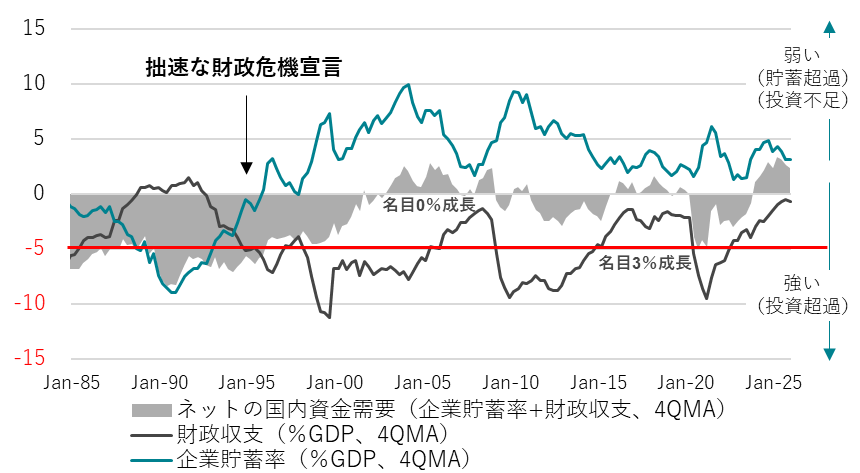

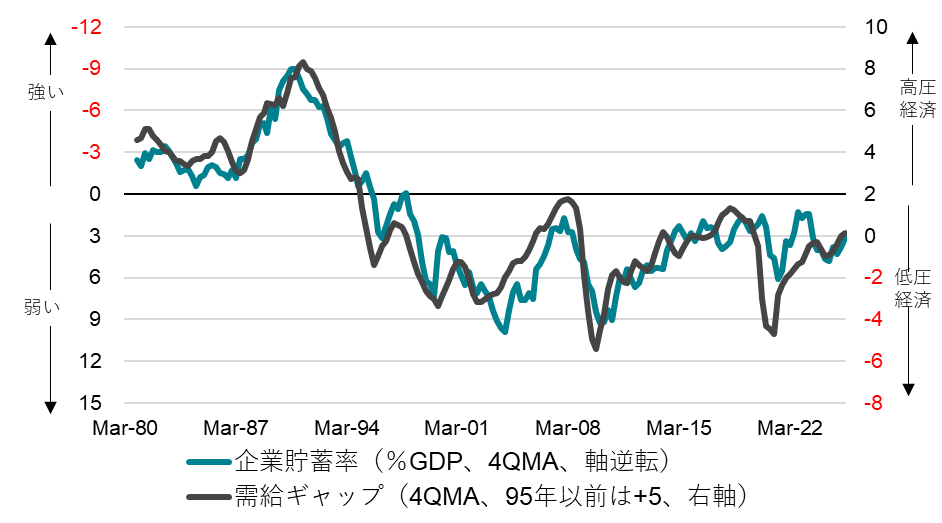

政府は、昨年の経済対策で、「需給ギャップは0%近傍だが、景気は十分に強くない」との認識が示された。「企業と政府の支出する力を十分に強くし、家計に所得が回る力を強くする」ことを目指すとされた。官民連携の戦略投資の拡大によって、企業と政府を合わせて、貯蓄超過から十分な投資超過に回復させ、家計の実質所得の増加で、経済成長の果実を国民に届けることを目指してる。需給ギャップ0%、企業貯蓄率と財政収支を合わせたネットの資金需要0%を基準とする、過度な緊縮志向を積極財政で断ち切ろうとしている。企業と政府の支出する力であるネットの資金需要が-5%(GDP比)、需給ギャップが2%の高圧経済、名目GDP成長率3%台が、目指すべきマクロの絵姿となっている。

政府が重要視する需給ギャップとネットの資金需要が示すファンダメンタルズの状態、そして米国の長期金利で、日銀の政策金利(無担保コールレートオーバーナイト物)を推計し、マクロ・フェアバリューを算出する。直近の需給ギャップ+0.3%とネットの資金需要+2.4%が示す弱いファンダメンタルズ、4.6%の米国の長期金利を前提とすると、日銀の政策金利のマクロ・フェアバリューは0.15%となる。現行の政策金利である0.75%より低く、誤差の幅は1標準誤差を超える。政府が重視するファンダメンタルズ対比のマクロ推計では、日銀は「ビハインド・ザ・カーブ」ではなく、逆に「アヘッド・オブ・ザ・カーブ」となっていると判断できる。政府は、日銀に課した「強い経済成長」と「安定的な物価上昇」のデュアル・マンデートによって、地政学上のリスクが高まる中、日銀の拙速な利上げで景気が悪化することを防ごうとしているとみられる。原油高によるコストプッシュ以外に、内需主導のインフレ悪化の懸念はなく、景気悪化の懸念の方が大きい。

一貫して日銀の政策金利のターミナル・レートは2%程度となることを予想してきた。実質政策金利がマイナスを脱する見通しがなければ、日本経済の構造的な停滞からの脱却が見通せないことになり、2%の物価安定目標の持続的・安定的な達成も見込めず、日銀の金融政策の正常化の方針と矛盾するからだ。マーケットのターミナル・レートの予想はあまりにも低かったが、最近になり2%程度まで上方修正されたようだ。国債5年金利も2%程度まで上昇してきた。日銀の利上げに前のめりな情報発信によって、2%程度のターミナル・レートをマーケットが織り込み始めているのであれば、日銀の金融政策が「ビハインド・ザ・カーブ」でありようがない。長期金利の大きな上昇は、財政不安や金融政策の「ビハインド・ザ・カーブ」懸念が原因ではなく、日本経済のファンダメンタルズの回復をベースに、海外金利の上昇の影響と、政策金利のターミナル・レートの予想の上振れが原因であるとみられる。日銀が利上げをしても、長期金利が大きく下がることにはならないだろう。

コールレート(%)=-0.18 -0.13 ネットの資金需要(%GDP、1Qラグ)+ 0.30 需給ギャップ(1Qラグ)+0.12 米国債10年金利; R2=0.84

図:コールレートのマクロ・フェアーバリュー推計誤差

図:内閣府需給ギャップ

図:ネットの資金需要

「高市政権の経済政策のアプローチはこれまでとはどのような違いがあるのか?」(5月20日)

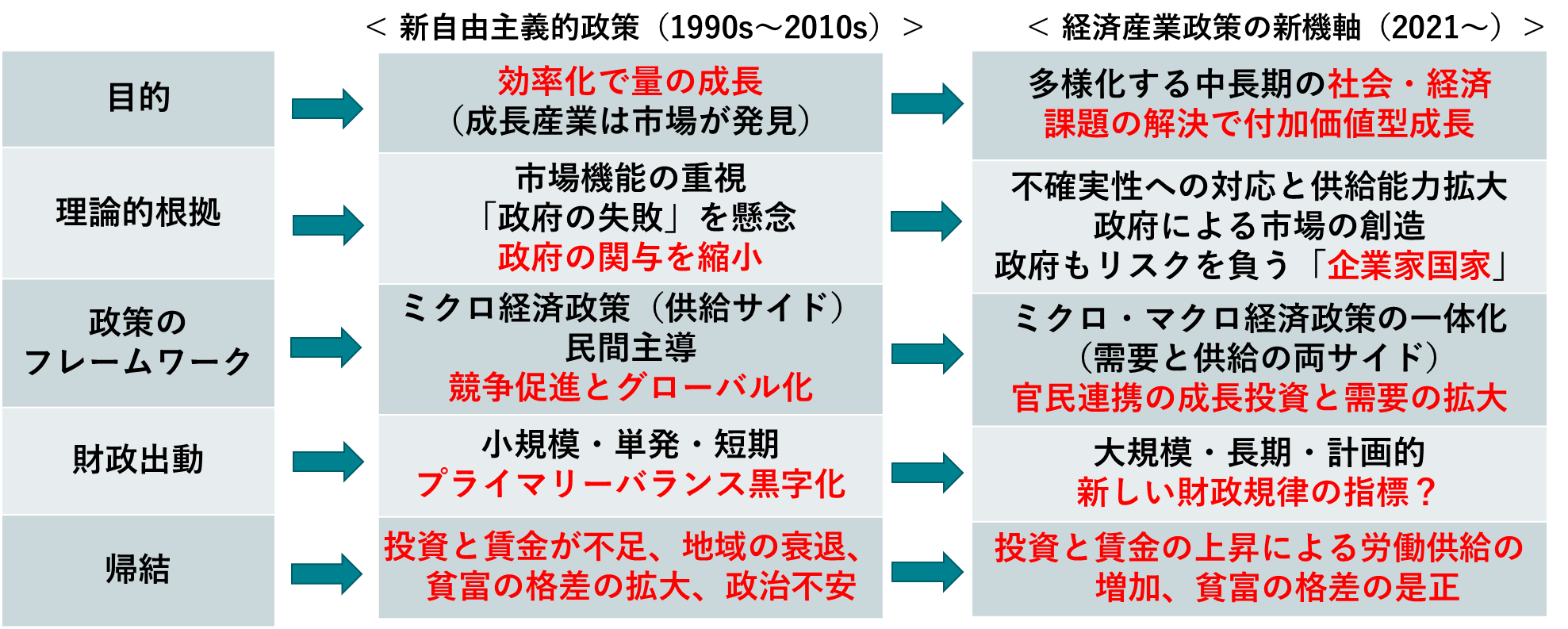

高市政権は、足元の景気は十分に強くなく、需給ギャップ0%近傍では地方や中小企業まで景気回復の実感が広がらないという現状認識にたっている。「依然として『コストカット型経済』から脱し切れておらず、成長に向けた投資拡大と生産性向上を伴う『成長型経済』への移行が道半ばにある」と、昨年11月に決定した総合経済対策の基本的枠組みで記している。景気を十分に強くするため、需給ギャップが+2%を十分に超えるまで、積極財政と緩和的金融政策、官民連携の投資・需要の拡大によって、「高圧経済」を目指していくとみられる。需給ギャップの上振れによる「高圧経済」は、単純な総需要の追加ではなく、投資が短期的には需要であることによる上振れ余地の確保だ。需給ギャップの上振れ余地がなければ、官民連携の投資の拡大はできないことになる。投資による需要の拡大によって需給ギャップが上振れても、投資がいずれ供給能力を拡大するため、インフレ圧力が持続的に高騰することはないだろう。供給能力の拡大が、インフレと為替相場を安定化させ、国力の源となる。政府は、経済・社会の課題解決のため「危機管理投資」と「成長投資」など官民連携で投資を拡大していくことを明確にしており、中長期的なスパンでの投資戦略を示すことで、企業の予見可能性と成長期待を高めることが期待される。企業の国内支出の拡大で、貯蓄超過から投資超過に回復させ、日本経済を「コストカット型経済」から「成長型経済」へ移行する。

石破政権までの主流派の考え方は、日本の財政状況が悪いということを前提とした、財政健全化優先であった。日本の財政状況が悪いため、企業は将来の金利の上昇を懸念して、投資が拡大できないという現状認識であった。企業の国内支出の拡大には、社会保障と税の一体改革によって、増税をしても、財政状況を改善させれば、企業は安心して国内支出を拡大するだろうと考えてきた。その軸となってきたのは、プライマリーバランス(基礎的財政収支)の黒字化の目標であった。しかし、企業が「コストカット型」で縮小の力をかけている間に、政府まで財政健全化で縮小の力をかけてしまったことで、総需要は縮小し、経済の規模が拡大できないデフレ型の経済に陥ってしまった。投資は更に減退し、供給能力は弱い需要に合わせて弱体化し、国力は低下していった。名目GDPは平均525兆円から拡大できなくなった。経済規模が拡大しなければ、企業はリストラ・コストカットによって安い製品・サービスで、競合他社からシェアを奪うしか戦略がなくなる。財政健全化に拘るあまり、経済規模の持続的な拡大という責務を政府は果たさなかった。高市政権は、経済規模の持続的な拡大にコミットしている。経済規模が持続的に拡大すれば、企業の競争はリストラ・コストカットから投資に変化することができる。成長する新しいパイを獲得するには、投資をしなければならなくなる。競合他社が投資で魅力的な商品・サービスを提供しているのであれば、新しいパイだけではなく、既存のパイまで奪われていくからだ。

これまでは新自由主義的な思想で、経済政策の運営がなされてきた。小泉・竹中路線または構造改革路線と言われる。政府の関与をできるだけ小さくして、効率的な民間経済の自由度を高める思想だ。政府の関与を小さくするため、プライマリーバランスの黒字化目標という財政健全化路線と親和性があった。しかし、現在のグローバルな経済政策の潮流は、多様化する中長期の経済・社会の課題を解決するための官民連携の投資と需要の拡大に変化している。そして、官民連携の成長投資のグローバルな激しい競争になってきている。成長産業や新技術への政府の投資が拡大していることが、グローバルに財政赤字が減らない理由でもある。先進国でプライマリーバランスの黒字化目標という硬直化した財政運営をしているのは日本だけだ。一般的には、財政収支を一定の赤字に収めようとする柔軟なものである。プライマリーバランスの黒字化目標は、将来の成長や所得を生む成長投資であっても、税収の範囲内で行う制約となる。財政収支が一定の赤字に収めるのであれば、経常的な支出は税収の範囲内に収めても、成長投資は国債の発行でできることになる。成長投資のグローバルな激しい競争の中、日本だけ、無用な足かせをはめて戦えば、競争に敗れ、国力の低下の原因となってしまう。高市政権では、積極財政でこの潮流の変化に乗るため、プライマリーバランスの黒字化目標から、より柔軟な財政目標に変え、競争を勝ち抜き、国力の強化に取り組むとみられる。中東情勢による原油価格の上昇の厳しい環境にあるが、これまでのような節約ではなく、厳しい環境だからこそ明らかとなった日本経済の課題に対して、果敢な投資拡大によって乗り越えようとするのが、高市政権の施政だ。

図1:企業貯蓄率と需給ギャップ

出所:内閣府、日銀、クレディ・アグリコル証券)

図2:世界的潮流を踏まえた経済政策の転換=「経済産業政策の新機軸」(経産省)

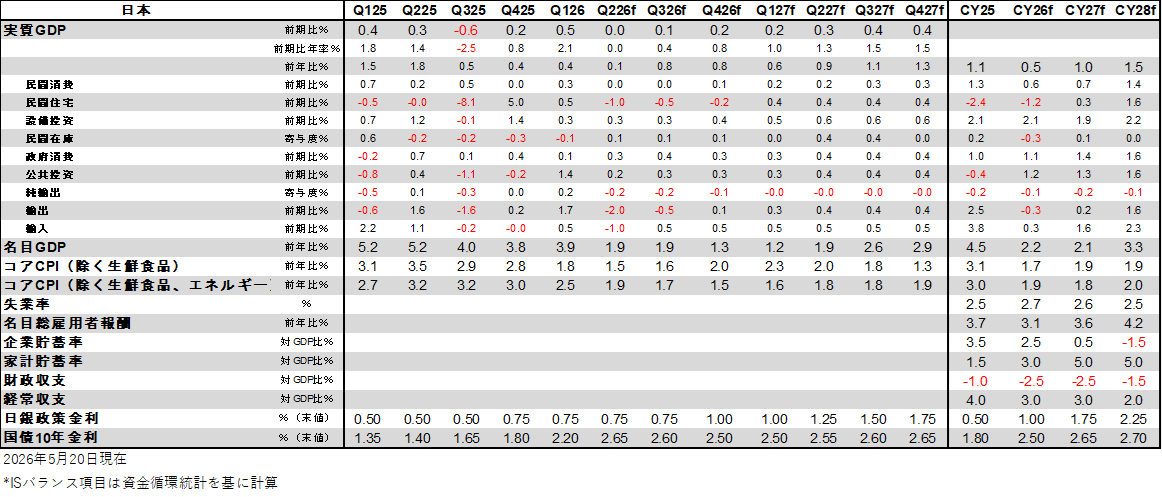

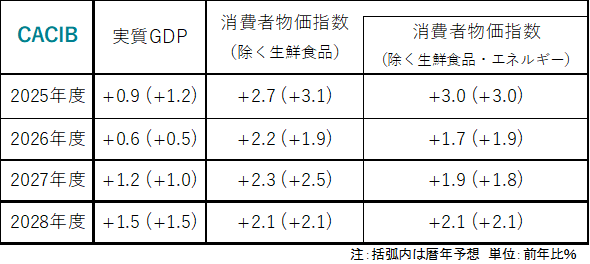

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。