この記事は2026年5月22日に「きんざいOnline:週刊金融財政事情」で公開された「金融政策と通貨政策の矛盾を是正し、年内2~3回の利上げも」を一部編集し、転載したものです。

現時点(5月20日)の為替市場は、政府・日本銀行による円買いドル売り為替介入への観測から、1ドル=160円の上値を意識した地合いが続いている。

5月12日に開催されたスコット・ベッセント米財務長官と片山さつき財務大臣による日米財務相会談では、両国が通貨政策で協調する旨が確認された。「日米協調レートチェック」の存在が、今年1月の米連邦公開市場委員会(FOMC)の議事要旨に明記されている以上、日米通貨当局の連携はブラフではなく本物と考えるべきだろう。米国債利回りの押し上げにつながりかねない「円安と円金利上昇の併発」は、米国としても看過できないことは想像がつく。

実際に2024年4月以降、160円前後での介入実績が4回連続(今年4月末と5月初頭を含めれば6回連続)で存在している。そうした経緯や今回の会談を受けて、160円以上の高値を攻めることに躊躇する向きは多いはずだ。

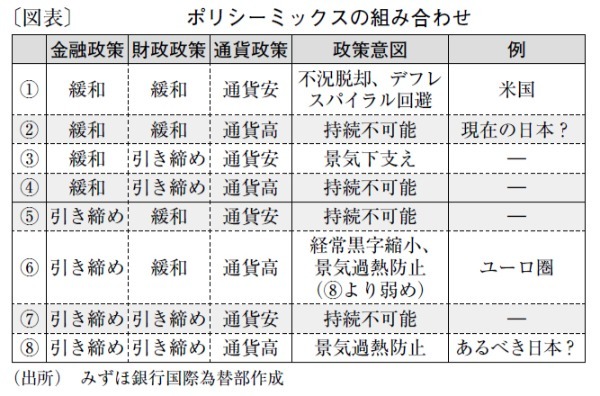

最も重要な視点は、ポリシーミックスの整合性をどう考えるかだ。一国の経済政策(金融・財政・通貨)の組み合わせは8通り存在するが、理論的には通貨政策と金融政策は同じ方向を向く必要があるため、本来、持続不可能な組み合わせを除けば4通りしか存在しない。

具体的には、図表の「通貨政策(為替介入)は動くものの、金融政策(利上げ)は動かない」という状況は持続不可能な②や④に該当する。仮に通貨政策が通貨高を目指すならば、金融政策も相応の利上げを期待するのが自然なポリシーミックスになる。すなわち、⑥もしくはインフレ下にあることを踏まえれば、⑧が妥当だ。

日米の通貨政策が足並みをそろえてドル円相場の押し下げを企図する中で、日本の金融政策だけが現状維持を貫き、実質政策金利をマイナス圏で放置する状況は持続可能ではない。問題は、市場が年内1回の利上げはともかく、12月会合まで見越しても2回目の利上げを完全には織り込んでいない点だ。

日米が円高ドル安方向で歩調を合わせている以上、「年内1回の利上げで打ち止め」という想定は過小ではないか。本来、金融政策が先に動き、それでも通貨安が続く場合に通貨政策の活用が検討されるのが、多くの先進国における正攻法だ。

日本では、金融政策での対応を脇に置き、通貨政策の有無ばかりが注目されがちだが、これはグローバルには特異な姿である。実質金利のマイナスを放置したまま介入を続けるのは「穴の開いたバケツに水を汲み続ける」ようなものである。

まずは複数回の利上げを行い、相場のリアクションを探るというのが王道だろう。年内の日銀利上げは1回にとどまらず、2~3回程度まで変容してくる展開も警戒したい。

みずほ銀行 チーフマーケット・エコノミスト/唐鎌 大輔

週刊金融財政事情 2026年5月26日号