この記事は2026年5月22日に「きんざいOnline:週刊金融財政事情」で公開された「多様化が進むエネルギー調達、中東情勢長期化で下振れリスクも」を一部編集し、転載したものです。

EU(欧州連合)は、原油や天然ガスの多くを域外からの輸入に依存するエネルギーの純輸入地域である。2022年にはロシアによるウクライナ侵攻を受け、それまで大きく依存してきたロシア産原油・天然ガスの供給が急減し、エネルギー価格が高騰するエネルギー危機に見舞われた。

欧州最大の経済規模を有するドイツでは、企業・家計共にエネルギーの節約を余儀なくされ、エネルギー多消費型の化学産業を中心に大きな打撃を受けた。その結果、ドイツ経済は23、24年と2年連続でマイナス成長に陥り、EU全体でも1%台半ばとされる潜在成長率を下回る景気減速が続いた。

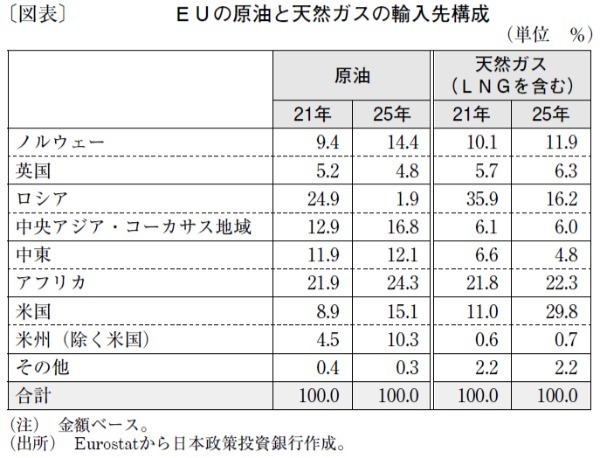

こうした事態を受けてEUはロシア依存からの脱却を進め、約4年かけて同国からのエネルギー輸入を削減してきた。原油輸入に占めるロシアの比率は、21年の約25%から25年には2%未満に、天然ガスも約36%から約16%に低下した(図表)。一方で、代替調達先として、原油・天然ガスを米国やノルウェー(EU非加盟)から、原油を中央アジアや南米からそれぞれ輸入を拡大した。

26年2月末の米国・イスラエルによるイラン攻撃は、ホルムズ海峡の事実上の封鎖や周辺国におけるエネルギー生産設備の損傷などによる新たなエネルギー危機をもたらし、エネルギー価格の再上昇を促した。EUでは、この影響によりインフレ率が拡大しており、実質所得の伸び鈍化や中央銀行の利上げ転換による景気への悪影響が懸念されている。

もっとも、EUのエネルギー調達先は多様化が進んでおり、中東依存度はそれほど高くない。原油の中東依存度は1割余りで(日本の中東依存度は9割)、ウクライナ侵攻前のロシア依存度より低く、22年のような深刻な供給不足に陥るリスクは小さい。国際通貨基金(IMF)が26年4月に公表した世界経済見通しでは、EUの26年成長率は1月時点の1.5%から1.3%へ下方修正されたが、ウクライナ侵攻時のエネルギー危機に伴う修正(23年の侵攻前予想2.8%→実績0.6%)と比べれば、下げ幅は限定的だ。

ただし、中東情勢の緊迫化が長期化すれば、エネルギーの国際的な獲得競争が激化し、EUが再び供給不足に直面する恐れがある。航空燃料不足に伴い運賃上昇や減便が広がっており、好調な観光業への影響が懸念されるほか、27年までにロシア依存から完全に脱却するとの目標達成も困難となる可能性があることには留意が必要だろう。

日本政策投資銀行 設備投資研究所 研究員/岳 梁

週刊金融財政事情 2026年5月26日号