この記事は2026年5月22日に「きんざいOnline:週刊金融財政事情」で公開された「米国で乖離を続ける消費者信頼感指数と株価」を一部編集し、転載したものです。

(米ミシガン大学「消費者信頼感指数」)

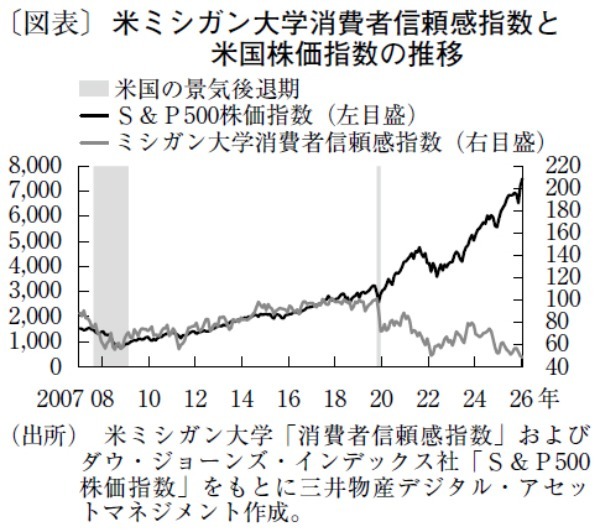

米国の消費者センチメントを数値化した米ミシガン大学の「消費者信頼感指数」。2026年5月の指数の速報値は48.2まで低下し、過去最低水準となっている(図表)。米ギャラップ社調査の消費者経済信頼感指数も4月にマイナス38へ低下しており、消費者心理は弱い状態にあることが示唆される。一方、米国の株価指数は3月の調整局面から急速に回復し、足元では史上最高値をうかがう。

かつて米消費者の信頼感指数はGDP(国内総生産)、失業率、株価、物価とおおむね連動していた。その理由として、株価が景気全体の改善期待を広く反映し、家計もその恩恵を感じやすかったことがある。しかしコロナ禍以降、次のことが影響し、その関係が大きく崩れている。

第一に、市場の視点と家計の視点が顕著に異なっていることだ。それに伴って、それぞれが見る時間軸にもずれが生じている。

そもそも株価は将来の利益や将来の金融政策を先取りして動きやすいが、コロナ禍中で中央銀行の大規模緩和が実行されたことで、景気が少し減速すると「いずれ利下げや政策支援がある」という期待感が強まっている。また、企業にも技術進歩と労働力不足が相まってAI(人工知能)ブームが起こり、市場は「AI投資がいずれ利益を押し上げる」と安易に考えやすくなっている。このように市場が先行きへの期待(フロー要素)を膨らませれば、現状に反してでも株価は上がってしまう。

他方、消費者は足元の家計や雇用環境、物価状況を見ている。なかでもインフレの累積的な痛みに対しては敏感だ。実際、消費者信頼感指数は、前年比の物価上昇率よりも数年にわたって積み上がった生活コストの高さ(ストック要素)に反応しやすい傾向がある。

第二に、株高の恩恵を受ける層が偏っていることだ。25年時点で米国の成人の62%が株式を保有しているが、株式や投信などの金融資産の多くは高所得・高資産層に保有されている。株価が上がっても、その資産効果は平均的な家計に均等には及ばない。下位所得層や中間層にとっては、保有資産の値上がりより、毎月の支出増の方が重く感じられ、たとえ目先の株価が堅調でも「暮らし向きが良くなった」とは感じにくくなっている。

第三に、株価上昇の牽引役が限られていることだ。足元のS&P500株価指数は、AI関連を中心とする巨大ハイテク企業の利益期待に支えられている。ハイテクセクターだけでS&P500の時価総額の約35%を占めており、上昇の裾野は広くない。つまり、指数上昇は「米国の家計全体が好調」という意味ではなく、「少数の超大型企業への評価が高い」ことを示しているに過ぎない。

これらを踏まえると、もはや米国の株価指数は「平均的な米国家計」の景況感を表す指標ではなくなっている可能性が高い。このことは、日本にも示唆的な結論といえるのではないか。

三井物産デジタル・アセットマネジメント 投資顧問部長/林 茂

週刊金融財政事情 2026年5月26日号