この記事は2026年6月2日に配信されたメールマガジン「アンダースロー:ネットの資金需要の消滅は野放図な緊縮財政」を一部編集し、転載したものです。

ネットの資金需要の消滅は野放図な緊縮財政

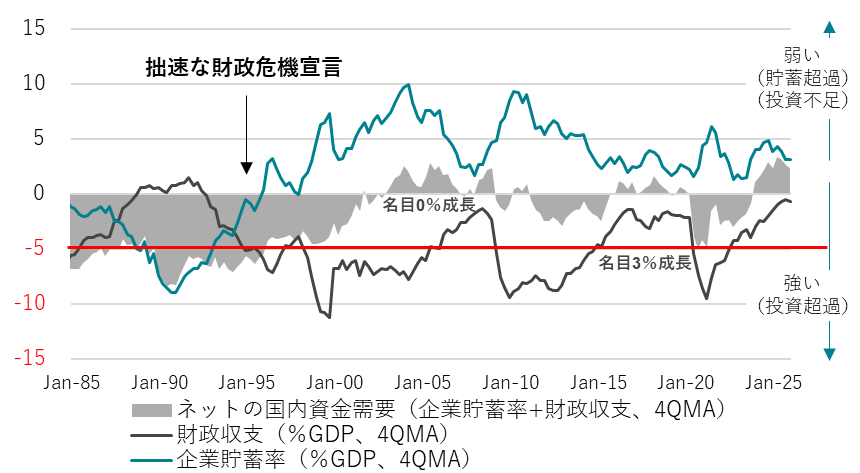

ネットの資金需要(企業貯蓄率+財政収支)が消滅しているにもかかわらず、財政健全化にかまけて、名目GDPを持続的に拡大するという責務を果たさなかったことは、野放図な緊縮財政であったことを示す。ネットの資金需要はまた消滅し、過去最高のプラスとなっていて、空前の金余りになっている。それでも経済が縮小しないのは、円安によって、海外から所得を得られているからである。現在の円安の水準は、国内投資も促進し、日本経済には追い風だ。

民間の資金需要が弱い中、円安を是正しようと、日銀の拙速な利上げによる「金利ある世界」とすることは、緊縮財政への間違った切迫感につながり、国民生活の大きな負担となる。ネットの資金需要が消滅して過小である日本で、過大であったイギリスのような「トラス・ショック」が起きるリスクは極めて小さい。間違ったマクロ経済の認識による「トラス・ショック」への恐怖によって、国民の生活が大きく改善しないのであれば、国民の政治不信を悪化させてしまうリスクとなる。

「金利ある世界」は、民間の資金需要がしっかり回復し、日銀がそれを追認する形で利上げをすることで生まれることが本来あるべき姿である。ネットの資金需要がまた消滅している中、「金利ある世界」を懸念して、財政まで緊縮となれば、海外経済の落ち込みによって円高に転じた時、デフレに戻るリスクの再燃となってしまう。日銀の拙速な利上げによる「金利ある世界」ではなく、民間の資金需要のしっかりとした回復と内需の拡大がもたらす「金利ある世界」が正常な動きだ。まだ内需が弱く、ネットの資金需要がない中での日銀の拙速な利上げは、中小企業と地方などで、信用サイクルを収縮させるリスクとなってしまう。

高市政権は、これまでの政権で消滅していたネットの資金需要を、官民連携の投資拡大によって、企業貯蓄率と財政収支を引き下げて回復させることで、家計に自律的に所得が回る形、実質賃金の強い上昇が実現することを目指している。投資拡大がなければ、実質賃金の持続的な拡大はない。ネットの資金需要が消滅していて、投資拡大によって家計に所得が回る「強い経済」を目指さなければならない状況で、財政再建にかまけることは、野放図な緊縮思考の呪縛である。ネットの資金需要が名目GDP3%台の成長と整合的な-5%を新たなリミットとして、野放図な思考思考の呪縛のリミッターを外し、投資拡大によるネットの資金需要の回復で「強い経済」を生み出し、国力の回復を目指すべきだ。

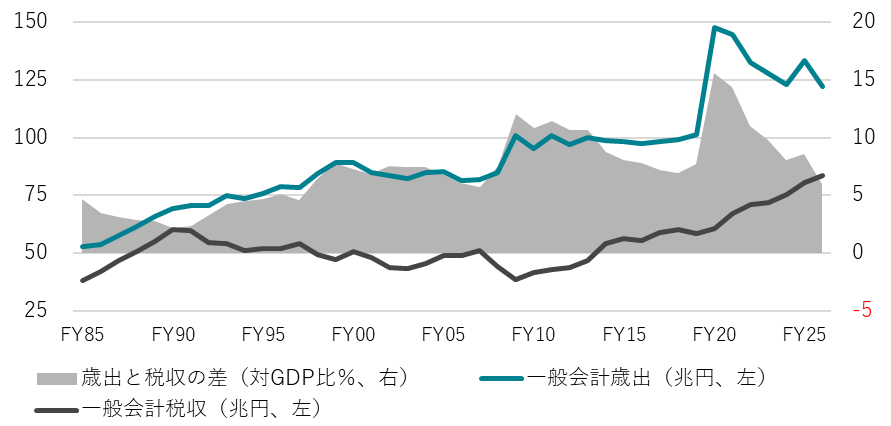

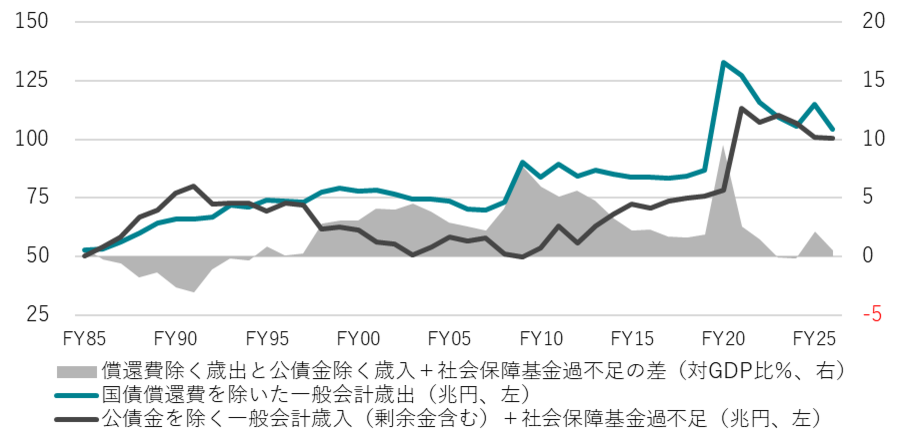

国債60年償還ルールに基づき、国の債務を完全に返済(現金償還)するという恒常的な減債の制度を持っているのは、先進国で日本だけである。グローバル ・ スタンダードでは 、国債の発行による支出は、民間の所得と資産の増加となるため 、景気過熱の抑制の必要がない限り、発行された国債は、事実上、永続的に借り換えされていく。他の先進国では、国債費には利払い費だけを含み、債務償還費は含まれない。日本は歳出の国債費の割合が大きく見えてしまう。これまで、不要な債務償還費を含む歳出と税収の差が年々拡大しているという「ワニの口」で、日本の財政危機は誇張されてきた。

自民党の防衛費増額の財源検討の特命委員会で、国債60年償還ルールについて、「あくまで公債政策に関する政府の節度ある姿勢を示すために導入されたものであり、文字どおりの減債、すなわち国債発行残高の減少を目指すものではなかったことを確認」した。財務省は、国債は将来の税収などによって完全に返済するものではなく、60年償還ルールは見かけ上のものだけで、日本の国債も事実上 、永続的に借り換えされていくことが前提の財政運営となっていることを認めた。MMT(現代貨幣理論)とは無関係な事実である。減債の幻想と緊縮財政によって経済状況を悪化させ続け、成長・雇用・投資の機会を逸することの方が「将来世代へのツケ回し」になる。

ワニの口で日本の財政状況を悪化しているように過剰に見せ、財政再建の切迫感を演出することは大きな問題がある。償還ルールは減債が目的ではなかったとすれば、責任ある財政運営の姿勢を示すだけの実態のない象徴的なものでしかなかったことになる。言い換えれば、国債発行残高それ自体が、将来世代への負担の先送りの結果であるという論調は間違った認識であり、そもそもそのような前提で財政が運営されてはいなかったことが明らかになっている。減債をしないことが前提の財政運営をしているにもかかわらず、減債の制度として償還ルールが存在することはワニの口のような誤解や誤用を生む問題となっており、廃止すべきだろう。将来の所得や成長を生む政府の成長投資を拡大する心理的障害にもなってしまう。

グローバル・スタンダードによる、2026年度の本当の国債費(ネットの利払い費のみ)は歳出全体(91兆円程度)の6%を占めるにすぎない。米国の14%と比較して、かなり小さい。国債費が財政を圧迫している事実はない。日銀が利上げを進めていき、短期金利が2.0%となっても、OECDの推計では日本のネットの利払い費は2027年に1.0%(GDP比)にしかならない。米国の4.2%、ユーロ圏の1.8%と比較して、かなり小さい。2倍になっても、フランス(2.5%)やイギリス(3.1%)を下回る。家計から税収を取り過ぎた結果として、日本のプライマリーバランスは2026年度の当初予算で黒字化し、家計は困窮してしまった。官民連携の成長投資の激しい競争の中、日本では成長投資が不足していることも示す。

ネットの資金需要(企業貯蓄率+財政収支)が消滅しているにもかかわらず、財政健全化にかまけて、名目GDPを持続的に拡大するという責務を果たさなかったことは、野放図な緊縮財政であったことを示す。ネットの資金需要はまた消滅し、過去最高のプラスとなっていて、空前の金余りになっている。それでも経済が縮小しないのは、円安によって、海外から所得を得られているからである。現在の円安の水準は、国内投資も促進し、日本経済には追い風だ。民間の資金需要が弱い中、円安を是正しようと、日銀の拙速な利上げによる「金利ある世界」とすることは、緊縮財政への間違った切迫感につながり、国民生活の大きな負担となる。ネットの資金需要が消滅して過小である日本で、過大であったイギリスのような「トラス・ショック」が起きるリスクは極めて小さい。間違ったマクロ経済の認識による「トラス・ショック」への恐怖によって、国民の生活が大きく改善しないのであれば、国民の政治不信を悪化させてしまうリスクとなる。

「金利ある世界」は、民間の資金需要がしっかり回復し、日銀がそれを追認する形で利上げをすることで生まれることが本来あるべき姿である。ネットの資金需要がまた消滅している中、「金利ある世界」を懸念して、財政まで緊縮となれば、海外経済の落ち込みによって円高に転じた時、デフレに戻るリスクの再燃となってしまう。家計の貯蓄率は史上最低水準に低下し、家計の防衛的な行動による需要の価格弾力性は大きくなっているとみられ、国内からの物価上昇圧力は弱くなっていくだろう。日銀の拙速な利上げによる「金利ある世界」ではなく、民間の資金需要のしっかりとした回復と内需の拡大がもたらす「金利ある世界」が正常な動きだ。まだ内需が弱く、ネットの資金需要がない中での日銀の拙速な利上げは、中小企業と地方などで、信用サイクルを収縮させるリスクとなってしまう。

高市政権は、これまでの政権で消滅していたネットの資金需要を、官民連携の投資拡大によって、企業貯蓄率と財政収支を引き下げて回復させることで、家計に自律的に所得が回る形、実質賃金の強い上昇が実現することを目指している。投資拡大がなければ、実質賃金の持続的な拡大はない。ネットの資金需要が消滅していて、投資拡大によって家計に所得が回る「強い経済」を目指さなければならない状況で、財政再建にかまけることは、野放図な緊縮思考の呪縛である。ネットの資金需要が名目GDP3%台の成長と整合的な-5%をリミットとして、野放図な思考思考の呪縛のリミッターを外し、投資拡大によるネットの資金需要の回復で「強い経済」を生み出し、国力の回復を目指すべきだ。

図1:歳入の税収の「ワニの口」

図2:グローバル・スタンダードでは「ワニの口」は存在しない

出所:財務省、クレディ・アグリコル証券)

図3:ネットの資金需要(企業貯蓄率+財政収支)

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。