この記事は2026年6月35日に配信されたメールマガジン「アンダースロー:積極財政によるデフレ構造不況脱却を織り込み正常化する超長期金利」を一部編集し、転載したものです。

緊縮志向の呪縛を乗り越える高市政権の積極財政とは?

高市政権は、人口動態の悪化ではなく、これまでの官民の国内投資不足が、日本経済の停滞と国力の衰退を招いたと考えている。財政健全化優先の考え方によって、官も投資できなかった。高市政権下での初の骨太の方針(経済財政運営と改革の基本方針)では、経済・財政政策の大転換を試みることになる。これまでの主流派の考え方は、財政健全化に拘るあまり、経済規模の持続的な拡大という責務を政府は果たさなかった。需給ギャップが0%でちょうどよいという考えで、経済政策が引き締められ、景気回復の果実は国民に届かなかったからだ。

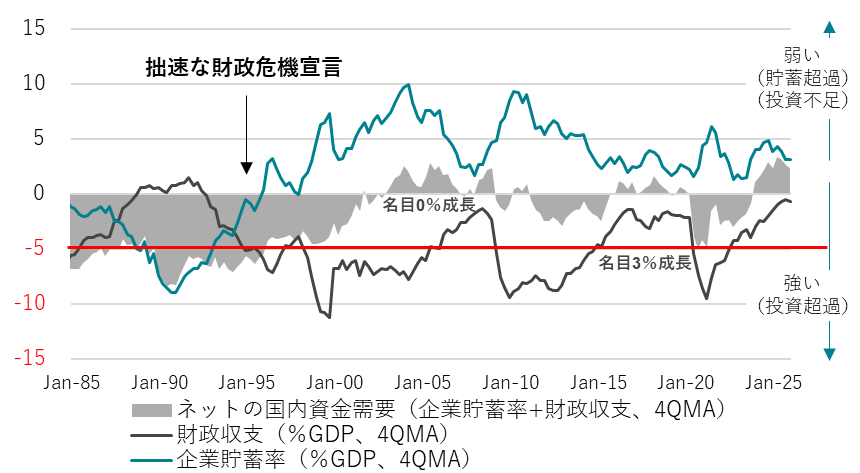

高市政権では、需給ギャップが十分に大きくなるまで、積極財政と緩和的金融政策、官民連携の投資・需要の拡大によって、「高圧経済」の方針で、経済規模の持続的な拡大にコミットする。日本成長戦略会議では、17の戦略分野を中心に、官民連携の成長投資の拡大のグランド・デザインを策定する。企業と政府の支出する力を、官民連携の投資拡大によって強くし、家計に所得が回る力も強くする。消滅しているネットの資金需要(企業貯蓄率+財政収支)を-5%(GDP比)に向けて拡大する。0%のリミッターを外し、-5%を新たな目安とすることで、名目GDP成長率を大きく上回る金利の上昇とインフレの亢進は回避できる。バラマキではなく、投資拡大で高圧経済とすることで、供給能力の拡大が、インフレを安定化させ、労働生産性の向上による実質賃金の上昇にもつながることになる。

経済・社会の課題解決のため「危機管理投資」と「成長投資」など官民連携で戦略投資を拡大していくことを明確にしており、中長期的なスパンでの投資戦略を示すことで、企業の予見可能性と成長期待を高める。企業の国内支出の拡大で、貯蓄超過(投資不足)から投資超過に回復させ、日本経済を「コストカット型経済」の暗い状態から「成長型経済」の明るい状態へ移行することを目指す。高市政権は、実質所得の増加などによって、景気回復の果実が国民にしっかり届くまで満足しないとみられる。

日本経済は「失われた30年」と言われる停滞を続けてきた。それにも関わらず、財政政策の考え方は変わらなかった。財政収支は黒字でなければならないという従来の財政政策の考え方は、国民の生活を豊かにするためのものであるとされてきた。国民の生活を豊かにすることが目的であり、財政健全化は手段だった。国民の生活を豊かにする目的は正しい。しかし、経済は「失われた30年」の停滞を続け、国民の生活は豊かになっていないわけだから、目的は達せられていない。そうであれば、財政政策の手段を見直すべきだった。財政健全化優先の考え方から、積極財政への転換だ。

しかし、目的の正しさと、手段の正しさの混同があったとみられる。国民の生活を豊かにする目的は正しいことで、手段も正しいと誤認され、手段の見直しにつながらなかった。そればかりか、手段が正しいのに目的が達せられないことで、経済停滞の原因を人口動態や企業の保守的な経営など、他に求めてしまった。国民の生活を豊かにするという目的の正しさと、財政健全化の手段の正しさの混同が、高市首相が指摘をした「行き過ぎた緊縮財政の呪縛」であると考えらえる。衆議院解散の記者会見で、高市首相は、「これまでの行き過ぎた緊縮財政の呪縛を乗り越えて、経済・財政政策を大転換する」ことを、国民に信を問うとした。

衆議院選挙の期間中に、高市政権の積極財政の方針に対して、厳しい批判が多くみられたことは、国民の信を問うべき争点を立てることに成功したことになる。厳しい批判を乗り越え、衆議院選挙に大勝したことによって、国民の信任を背景に、高市政権の積極財政へ大転換する推進力がより強くなったとみられる。30年間の経済停滞をもたらした緊縮財政から変化し、新たな経済・財政政策を試みることを国民は望んだ。

高市政権は、人口動態の悪化ではなく、これまでの官民の国内投資不足が、日本経済の停滞と国力の衰退を招いたと考えている。財政健全化優先の考え方によって、官も投資できなかった。高市政権下での初の骨太の方針(経済財政運営と改革の基本方針)では、経済・財政政策の大転換を試みることになる。これまでの主流派の考え方は、財政健全化に拘るあまり、経済規模の持続的な拡大という責務を政府は果たさなかった。需給ギャップが0%でちょうどよいという考えで、経済政策が引き締められ、景気回復の果実は国民に届かなかったからだ。

高市政権では、需給ギャップが十分に大きくなるまで、積極財政と緩和的金融政策、官民連携の投資・需要の拡大によって、「高圧経済」の方針で、経済規模の持続的な拡大にコミットする。日本成長戦略会議では、17の戦略分野を中心に、官民連携の成長投資の拡大のグランド・デザインを策定する。企業と政府の支出する力を、官民連携の投資拡大によって強くし、家計に所得が回る力も強くする。消滅しているネットの資金需要(企業貯蓄率+財政収支)を-5%(GDP比)に向けて拡大する。0%のリミッターを外し、-5%を新たな目安とすることで、名目GDP成長率を大きく上回る金利の上昇とインフレの亢進は回避できる。バラマキではなく、投資拡大で高圧経済とすることで、供給能力の拡大が、インフレを安定化させ、労働生産性の向上による実質賃金の上昇にもつながることになる。

経済・社会の課題解決のため「危機管理投資」と「成長投資」など官民連携で戦略投資を拡大していくことを明確にしており、中長期的なスパンでの投資戦略を示すことで、企業の予見可能性と成長期待を高める。企業の国内支出の拡大で、貯蓄超過(投資不足)から投資超過に回復させ、日本経済を「コストカット型経済」の暗い状態から「成長型経済」の明るい状態へ移行することを目指す。高市政権は、実質所得の増加などによって、景気回復の果実が国民にしっかり届くまで満足しないとみられる。

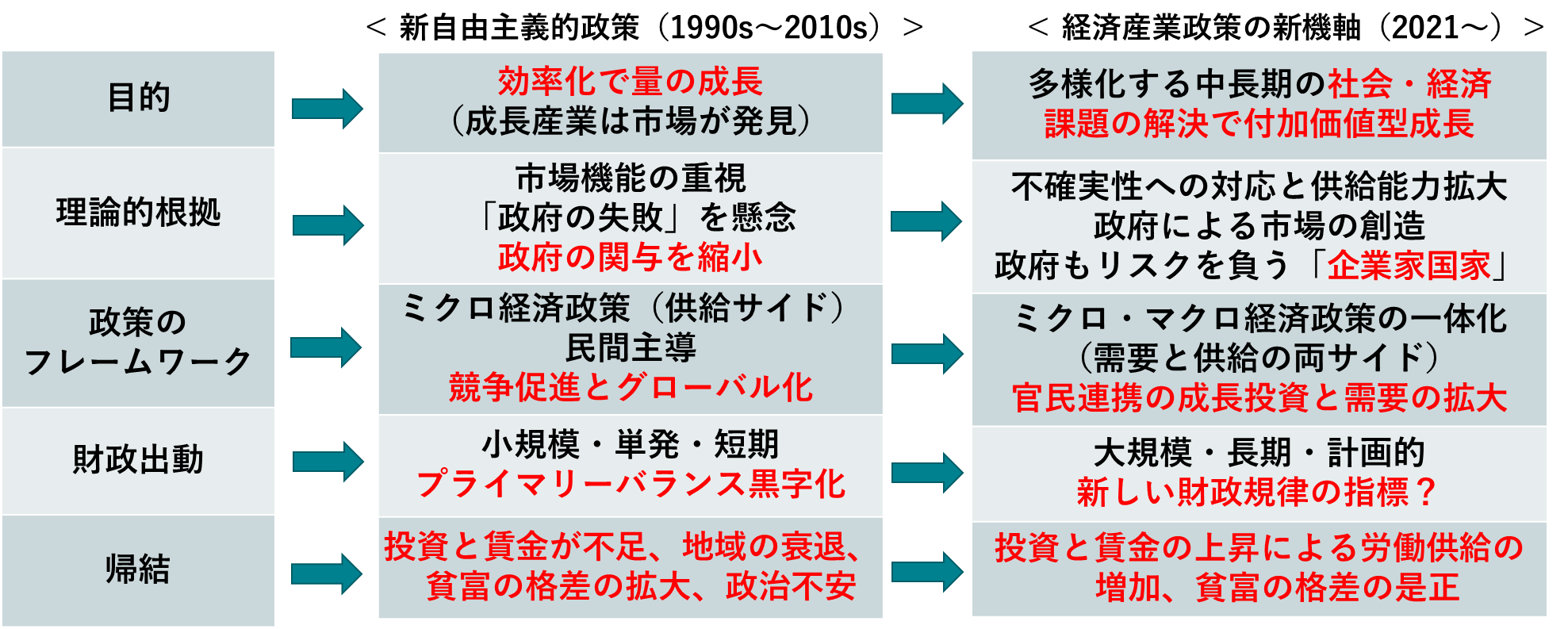

構造改革路線と言われた、これまでの新自由主義的な思想は、政府の関与を小さくするため、プライマリーバランスの黒字化目標は、財政健全化路線と親和性があった。しかし、現在のグローバルな経済政策の潮流は、多様化する中長期の経済・社会の課題を解決するための官民連携の戦略投資と需要の拡大に変化している。そして、官民連携の戦略投資のグローバルな激しい競争になってきている。

プライマリーバランスの黒字化目標は、将来の成長や所得を生む戦略投資であっても、税収の範囲内で行う制約となる。戦略投資のグローバルな激しい競争の中、日本だけ、無用な足かせをはめて戦えば、競争に敗れ、国力の衰退の原因となってしまう。高市政権では、積極財政でグローバルな経済政策の潮流の変化に乗るため、単年度のプライマリーバランスの黒字化目標から、より柔軟な財政目標に変え、官民連携の戦略投資の競争を勝ち抜き、国力の強化に取り組むとみられる。経済規模の拡大と投資拡大がもたらす供給能力の強化による国力の強化で、経済再生の先には財政健全化まで成し遂げることになるだろう。

図1:グローバルな経済政策の潮流の変化

図2:ネットの資金需要(企業貯蓄率+財政収支)

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。